Pontos Principais

- Uma alta inesperada do milho foi impulsionada principalmente pela diminuição das posições vendidas.

- Os fundamentos do trigo ainda são fracos, uma vez que a Rússia continua a exportar.

- A China também cancelou compras dos EUA.

Previsão

O mercado respeitou o carrego do spread março/maio após o vencimento do contrato futuro de março em Chicago, gerando ganhos. Os grãos europeus também subiram.

Continuamos acreditando que vimos o ponto mais baixo do mercado de milho. A Rússia continua a descontar o preço do trigo, que é o principal factor negativo.

Estamos agora entrando na época de plantio no hemisfério norte. O progresso e o clima ditarão a ação dos preços. Mas, apesar da volatilidade, não esperamos ser surpreendidos por anúncios de aumento da oferta.

Não há alteração em nossa previsão de milho de Chicago para a safra 2023/24 (setembro/agosto), que tem uma média de US$ 4,15/bushel a US$ 4,4/bushel. O preço médio desde 1º de setembro está em US$ 4,6/bushel.

Tempo Seco Sustenta Preços do Milho

Sugerimos na semana passada que poderíamos ter visto o ponto mais baixo para os preços do milho, mas certamente não esperávamos a recuperação desta semana na Europa. Isso fazia sentido, pois foi impulsionado principalmente pela cobertura curta.

Nos EUA, o contrato futuro de março expirou. Existe agora um ponto de interrogação sobre se o mercado irá agora tentar diminuir a diferença entre o spread de Março/Maio.

As preocupações com o tempo seco agora dão sustentação ao mercado. Em meados da semana passada, o USDA afirmou que as temperaturas no Cinturão do Milho dos EUA permaneciam em níveis recordes e a seca estava a tornar-se mais evidente na parte superior do Centro-Oeste.

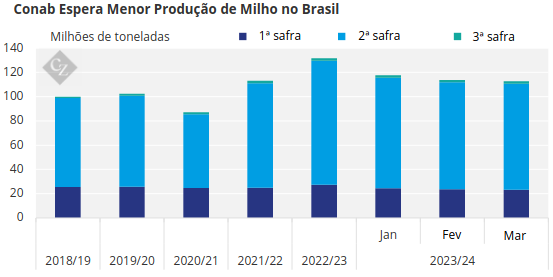

Este não é o caso apenas dos EUA, mas também da América do Sul. A Conab do Brasil reduziu sua previsão de produção de soja pelo terceiro mês consecutivo em 2,5 milhões de toneladas, para 146,9 milhões de toneladas. Também reduziu a sua previsão de produção de milho em 1 milhão de toneladas, para 112,7 milhões de toneladas, devido ao tempo seco desde Outubro passado.

Fonte : Conab

O último relatório WASDE ainda estima a produção de milho do Brasil em 127 milhões de toneladas, por isso é provável que o USDA reduza as suas projeções no relatório WASDE de abril. A primeira safra de milho está com 32,9% de colheita, ante 26,3% no ano passado. O plantio do milho Safrinha está 86,2% concluído contra 72,5% no ano passado.

Na Argentina, a colheita de milho está 3,2% concluída. Sua condição deteriorou-se para 25% boa ou excelente – quatro pontos abaixo semana após semana.

Nos EUA, as condições de seca pioraram, com 36% da área de milho afetada, acima dos 32% da semana passada. Tempo quente é esperado novamente esta semana com chuvas normais ou acima do normal. Espera-se que o Brasil receba chuvas no Norte e clima quente e seco no resto do país.

Cancelamentos da China Pressionam o Trigo

O trigo começou a semana positivo, com dados de inspeção de exportação melhores do que o esperado dos EUA, mas rumores de outro cancelamento de compras chinesas pressionaram o mercado para baixo na última terça-feira. Então, na quinta-feira, o USDA relatou o valor mais baixo do ano nas vendas semanais de exportação.

O USDA já informou cancelamentos de 504 mil toneladas de trigo compradas pela China e há rumores de que um novo cancelamento de mais de 150 mil toneladas será relatado em breve.

Os preços russos também continuaram a cair, aumentando a pressão sobre o complexo do trigo integral.

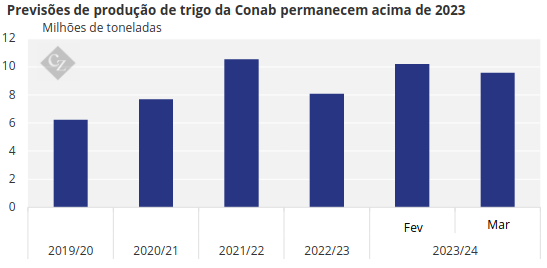

A Conab do Brasil reduziu sua previsão de produção de trigo para 9,58 milhões de toneladas – 600 mil toneladas abaixo da previsão anterior. Ainda assim, a nova projeção é 18,4% superior aos volumes do ano passado.

Fonte : Conab

Na Alemanha, a associação cooperativa DRV previu uma produção de trigo de 20,4 milhões de toneladas em 2024 – um declínio de 6,5% em termos anuais devido à redução da área plantada que também foi atingida por demasiada chuva. A situação do trigo na França também piorou em dois pontos, para 66% de bom ou excelente, em comparação com 95% no ano passado. Esta semana, a Europa deverá receber algumas chuvas no Norte e centro da Europa, enquanto o sul deverá permanecer seco.