洞察聚焦

- 尿素价格受澳大利亚和美国需求的推动。

- 预计美国对俄罗斯生产商的制裁减缓了加工磷酸盐市场。

- 巴西颗粒钾肥价格似乎已触及280美元/吨到岸价的底部。

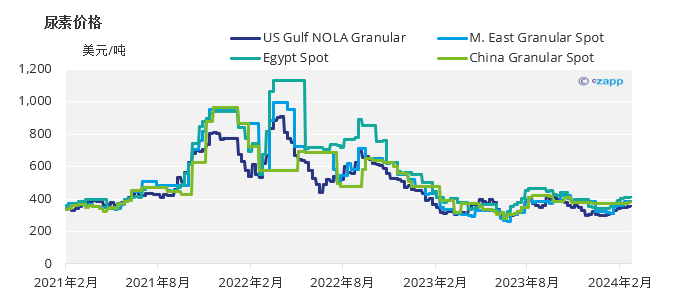

尿素市场对美国需求有利

本周国际尿素市场受到澳大利亚进口的推动,卡塔尔能源公司报告了另一笔销售,这次价格为380美元/吨FOB。这比上周获得的价格略低。有趣的是,这一价格将如何反映在印尼Pupuk举行的25,000-30,000吨颗粒尿素招标中,3月份的装运量将很快提高。

有传言称,越南的CaMau以405美元/吨的离岸价向贸易商出售了30,000吨颗粒尿素货物,以运往未知目的地。泰国和澳大利亚都可能支撑385美元/吨左右的离岸价水平,考虑到到中东的运价差,或更高。

另一个引起人们兴趣的市场是NOLA/美国,据报道,3月份的一艘驳船以330美元/短吨(297美元/公吨)的价格出售。2月份的一艘驳船以370美元/短吨(333美元/公吨)的价格易手。美国春季即将来临,受天气影响,预计美国将进口大量尿素。

巴西和欧洲买家都几乎没有兴趣而退缩。预计尿素价格将保持坚挺,直到4月中国出口有望恢复,从而给价格带来压力。修正似乎是不可避免的。

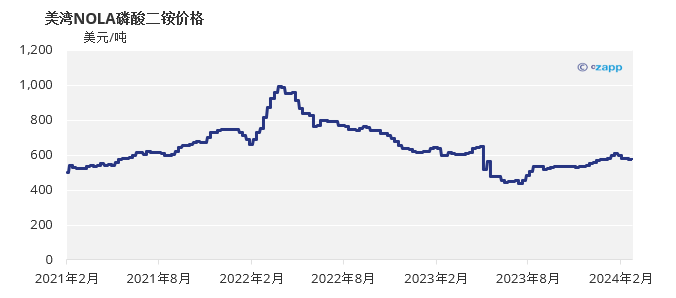

在加工磷酸盐中保持安静

在加工磷酸盐方面,有传言称美国可能宣布对俄罗斯化肥生产商实施制裁。然而,由于之前征收的反补贴税,俄罗斯生产商已经被禁止向美国销售,因此任何行动都更像是政治活动家阿列克谢·纳瓦尔尼(Alexei Navalny)可疑死亡的仪式。

本周唯一的其他新闻是据报道,Ma’aden以645美元/吨的到岸价向泰国出售磷酸二铵(DAP)。

有传言称,中国可能会在3月的某个时候进入出口市场,暂停出口清关的公司将被允许运送这些货物。然而,更有可能的是,中国只有在4月春季结束后才会开始以有意义的方式出口。

在其他新闻中,一艘从沙特阿拉伯向保加利亚运送磷肥的船只于2月18日在通过亚丁湾时被导弹击中。这是过去三个月来也门胡塞叛乱分子袭击的第三批磷酸盐货物。迄今为止,这些攻击对化肥市场基本面的影响很大程度上有限,但供应风险依然存在。

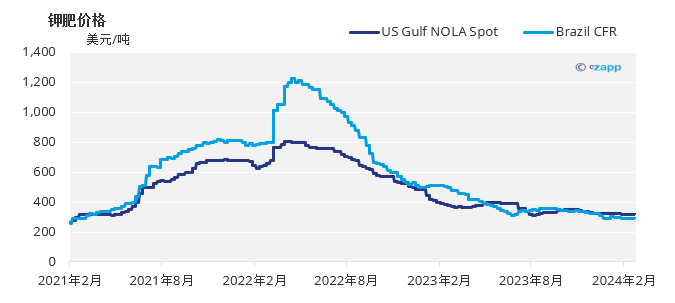

Mosaic结果标志着钾肥市场正常化

巴西钾肥价格似乎已经触底,周度区间从上周的275美元/吨上涨5美元/吨至280美元/吨。目前到岸价范围为280-290美元/吨。所有其他市场保持不变。

目前还没有关于印度合同结算的消息,印度买家希望到岸价低于 300 美元/吨。

泰国2023年氯化钾(MOP)进口量同比下降3.6%至709,565吨。老挝的销售量增加了110%,达到133,510吨。加拿大的销量下降了36%,至235,332吨。

在其他地方,尽管钾肥销量从去年同期的190万吨增长37%至260万吨,但Mosaic的2023年第四季度净收益却出现了下滑。氯化钾(MOP)平均售价由2022年第四季的581美元/吨下跌58%至2023年同季的243美元/吨。

钾肥第四季度EBITDA(未计利息、税项、折旧及摊销前的利润)达到3.22亿美元,较2022年同期的5.97亿美元下降46%。季度业绩显示,Mosaic 2023 年全年钾肥销量达到 8.9 吨,钾肥部门调整后的 EBITDA 达到 14.71 亿美元。

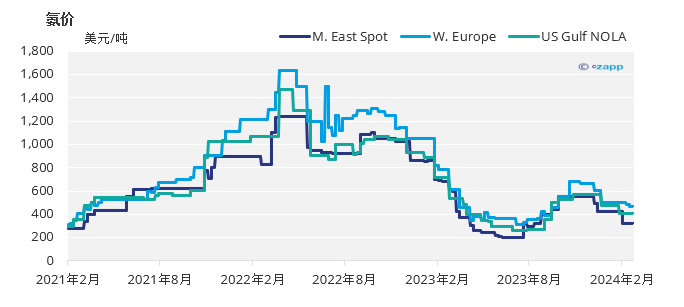

氨市场等待3月结算

在市场低迷的情况下,尽管几个地区相对偏多,但大多数全球氨基准的评估保持不变,尽管一些人已经开始对未来几周触底的可能性提出质疑。目前,大多数地区的市场似乎看多,但缺乏业务使价格在最近几周保持稳定。

如果东南亚生产商开始大规模扭亏为盈,那么触底的言论很可能会实现,尽管目前还没有官方信号表明这种情况会发生。Mosaic 和 Yara 预计将于下周达成 3 月合约结算,目前价格将展期为 445 美元/吨到岸价,或略有上涨。