洞察焦点

- 糖价居高不下。

- 中国、印度尼西亚和孟加拉国的需求下降。

- 需求破坏的一些证据。

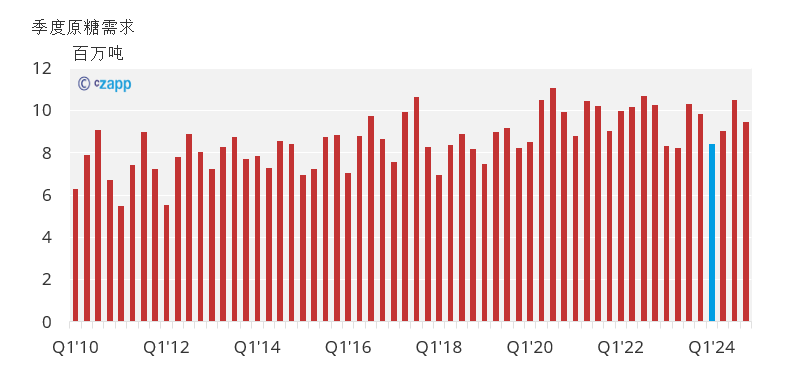

我们预计2024年第一季度的原糖需求将是2020年代迄今为止最疲软的季度之一。即使需求不佳,食糖市场仍然非常紧张。

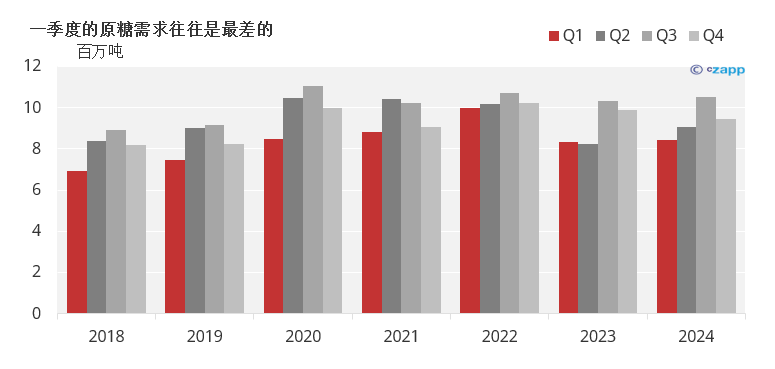

在我们深入研究细节之前,我们注意到第一季度的需求通常是每年最疲软的时期。自2005年以来,第一季度的平均需求比下一个最佳季度低100万吨以上。

从这个角度来看,2024 年第一季度的需求似乎并不那么差;为840万吨,与2023年同期几乎相同,当时价格刚刚开始升至20美分以上。

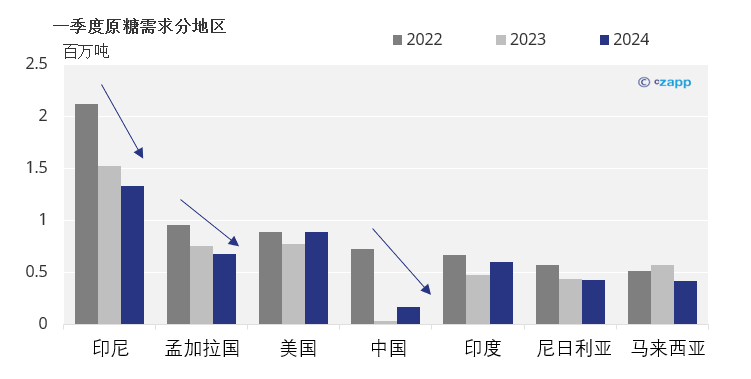

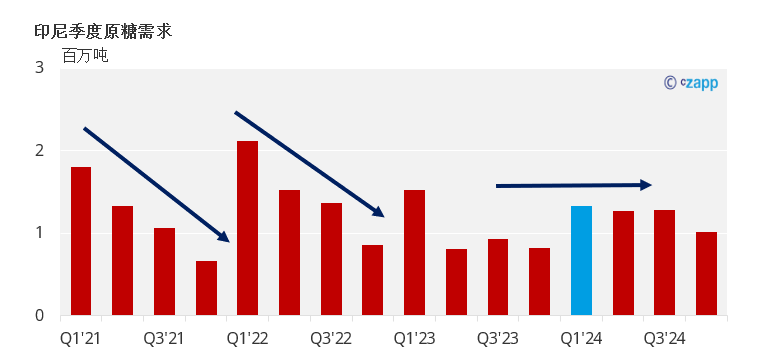

2022 年至 2024 年第一季度需求减少的很大一部分来自印度尼西亚、中国和孟加拉国,它们合计占 2023 年需求的近 30%。

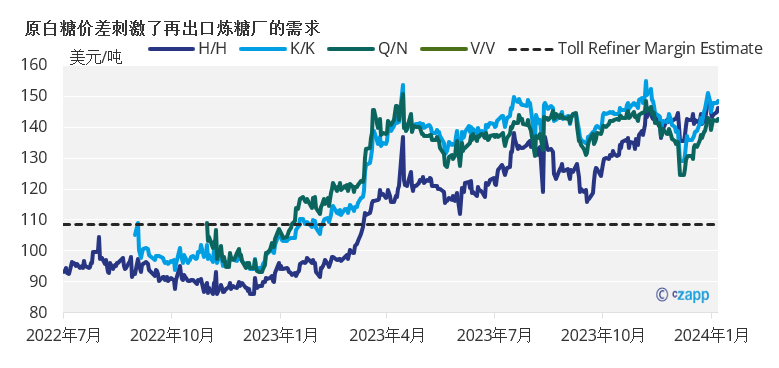

尽管原白糖价差强劲,但这些国家采购原糖的减少远远大于转口炼糖厂需求的潜在增长。

那么这些国家是怎么回事呢?在中国,配额外进口的进口利润率仍然非常差。进口配额外食糖的许可证通常按日历年分配使用,这鼓励中国的炼糖厂等到今年晚些时候,希望利润率得以改善。这些炼糖商仍未对2024年的大部分需求进行定价。

我们认为,糖价需要跌至19美分/磅的盈亏平衡水平(炼糖厂此前曾小幅亏损进口),才能增加一季度需求。

在印度尼西亚,情况也类似。炼糖商仍有2024年上半年的进口量需要对冲,这表明2024年第一季度的现货出货量可能会放缓。自 2023 年糖价反弹至 20 美分以上以来,印尼的原糖购买量在各个季度之间分配得更为均匀;以前,印尼的需求集中在年初许可证颁发时。

孟加拉的需求正受到美元短缺的打击,难以支付大宗商品进口。因此,在2023年第四季度,所有商品进口的信用证减少了一半以上。这使得购买原糖特别具有挑战性。尽管国内价格一直在攀升,进口关税已经减半,但我们仍预计需求将弱于正常水平。

我们认为,这是一个强烈的迹象,表明孟加拉国的食糖和其他大宗商品的需求正在遭到破坏。进入该地区的走私也有可能增加,取代了传统的进口。