洞察焦点

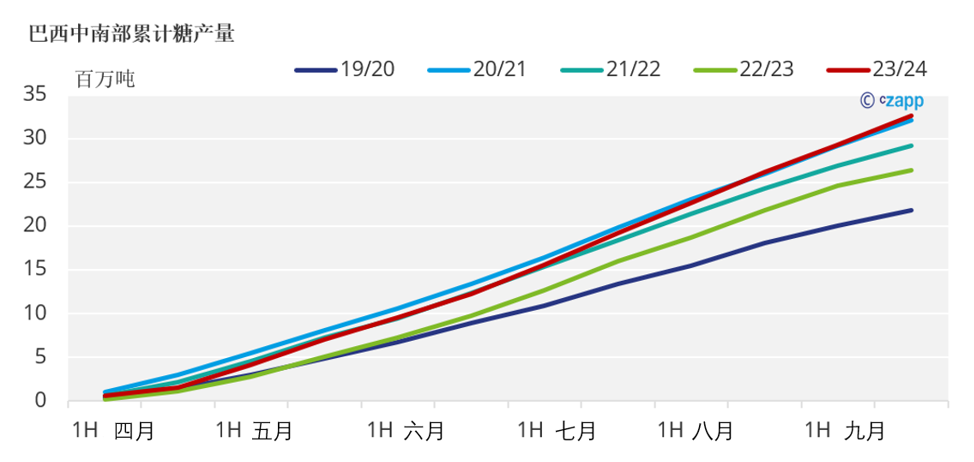

· 截至9月,巴西中南部的累计糖产量达到创纪录的3260万吨。

· 在创纪录的10月合约到期后,巴西中南部的排船提名已达到300万吨。

· 泊位等待时间已达16天。

本周,巴西甘蔗工业和生物能源协会(UNICA)公布了巴西中南部的最新压榨数据和产量数据。截至9月底,糖产量达到3260万吨,创下同期纪录。从现在开始,根据天气情况,巴西中南部2023/24榨季的总产量很可能接近4000万吨。我们还没有修改我们的平衡表,因为从历史上看,降水会在季节的末尾增加,从而导致停工。

随着生产的快速发展,物流的表现如何呢?

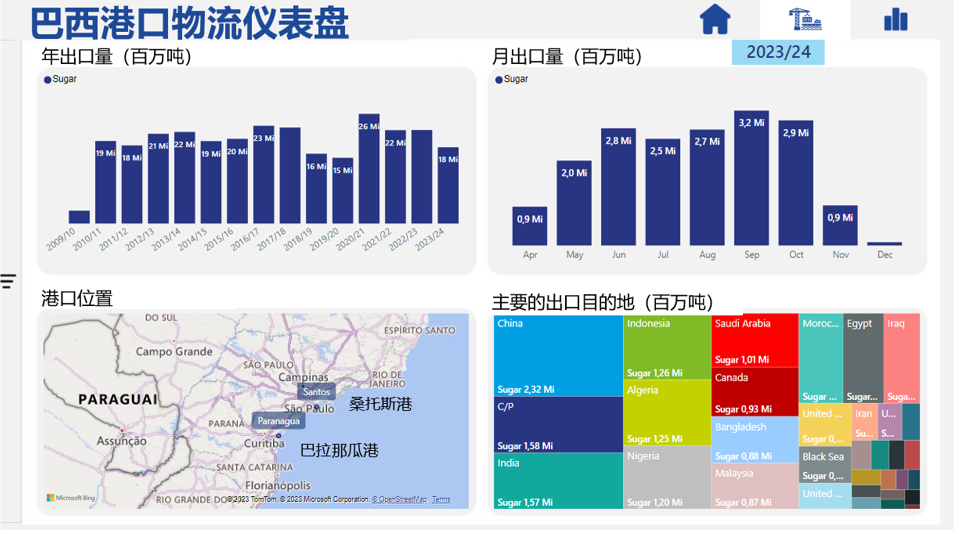

虽然我们认为月出口量受限于270万吨左右,但上个月巴西中南部已经突破这一限制。分析具体码头,我们可以看到TAC (巴西的食糖贸易公司柏素卡Copersucar)、迪普拉姆集成港口码头(TIPLAM)和Pasa出口的糖比去年多,此外,天气更干燥,利于装载作业的进行。

然而,我们不能假设情况会像上个月一样。最近的更新显示,巴西中南部超过100万吨的糖在一周内被提名排船,总提名量达到300万吨。我们认为大部分成交量与创纪录的10月合约到期有关,当时该合约交付了287万吨。10月份到泊位的等待时间增加到16天,产生40万美元的滞期费。

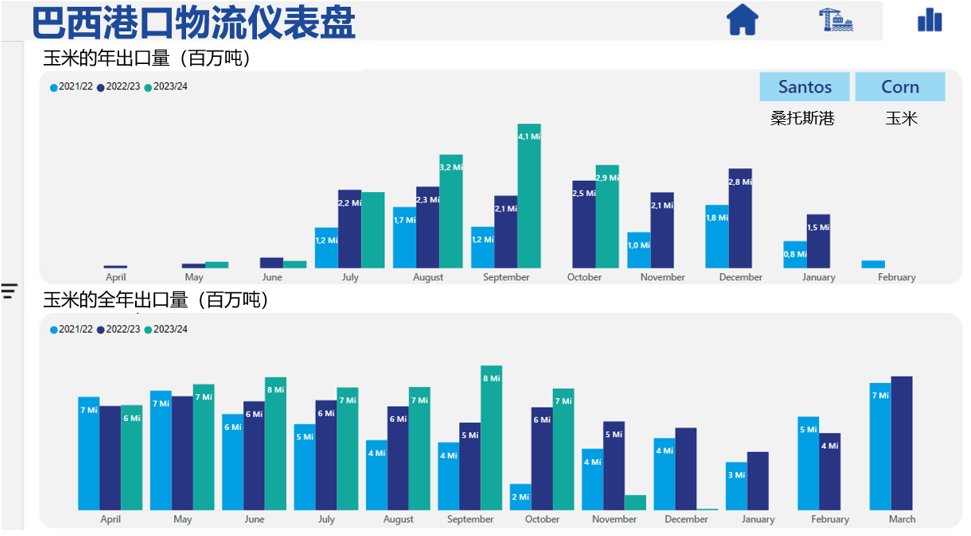

在经历了7月份的缓慢开局后,玉米出口一直在回升。上个月,桑托斯港的出口量为410万吨(是去年的两倍), 10月已提名排船290万吨,比2022年的出口量高出16%。

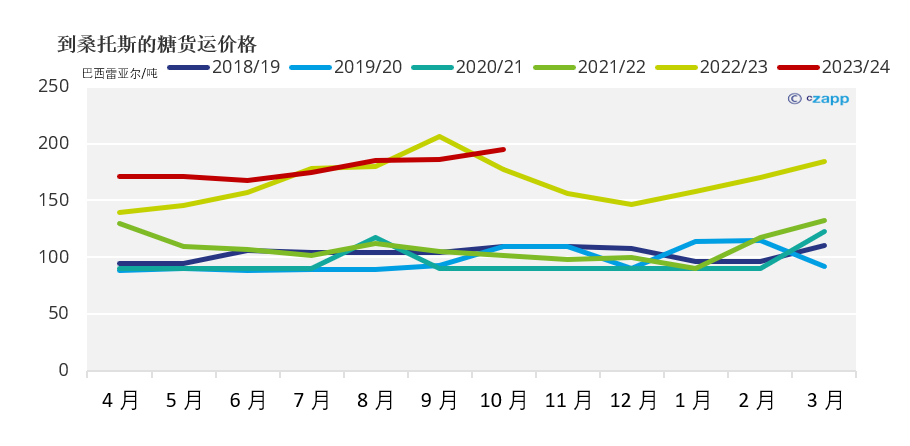

通过桑托斯港外运的玉米数量的增加意味着与糖展开了一场公路货运竞争,这已经反映在货运价格上。在10月的第一周,糖厂报告说很难找到开往桑托斯港的卡车,里贝罗普雷托到港口的货运价格上涨了约5%,超过了去年的价格。此外,大量大豆仍在运输中。

今年最后一个季度,食糖运费应该会继续攀升。玉米出口将继续保持强劲直到12月,并与糖开始竞争运输。

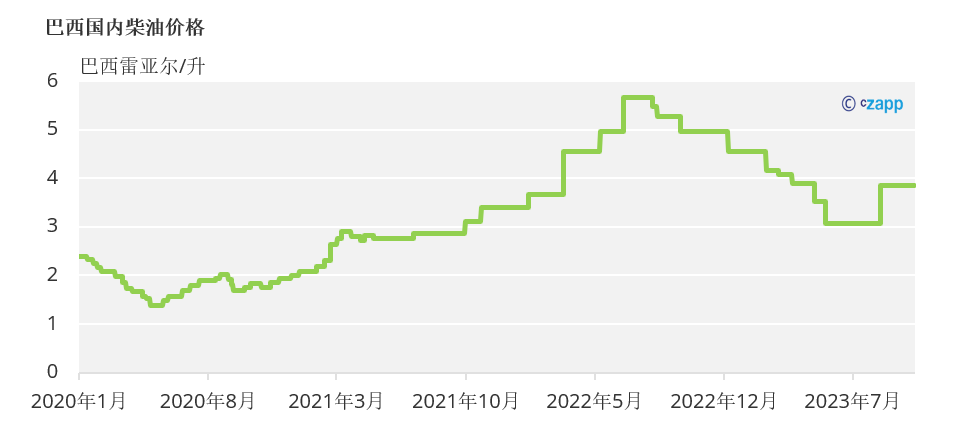

虽然去年12月之前运费曲线一直在下降,但受到柴油价格下降的影响比受到出口量的影响更大。由于柴油占运费的60%左右,因此其任何变化都会产生巨大影响。

今年,巴西国内的柴油价格已经比国际价格低12%。除非巴西雷亚尔走强或其国内油价继续下跌,否则很难指望这一变量会降低物流成本。