Tradução automática, em caso de dúvidas entrar em contato com jshao@czarnikow.com.

Esta atualização é do relatório semanal Sweetener Report da Sosland Publishing Co. Esta atualização é do relatório Sweetener da Sosland Publishing. Para mais informações e detalhes da assinatura, CLIQUE AQUI.

Foco de percepção

- A maior parte dos negócios de açúcar para 2023/24 já está contratada.

- Algumas empresas fornecedoras de beterraba já venderam 90% da produção esperada.

- De acordo com o USDA, a área plantada de beterraba será a menor desde 2008.

As vendas de açúcar refinado a granel diminuíram durante a semana que terminou em 31 de março, após contratos ativos para a safra 2023-24 durante um mês de março movimentado. Os preços permaneceram inalterados.

Embora a maioria dos negócios para a safra 2023-24 tenha sido fechada, alguns vendedores observaram que alguns grandes compradores ainda não estavam totalmente cobertos, e alguns processadores ainda tinham negociações em andamento, mas ainda não concluídas. Alguns compradores recuaram à medida que os preços dispararam com a corrida de vendas nas últimas três ou quatro semanas em um dos períodos de contratação mais agitados da memória. A maioria dos processadores de beterraba recuou nas últimas semanas para reavaliar seu potencial de fornecimento de açúcar da safra 2023 ainda não plantada. A maioria deles voltou ao mercado e está vendendo pelo menos de forma seletiva. Outros continuaram a vender açúcar sem pausa, mas a preços mais elevados, o que também contribuiu para diminuir o ritmo das vendas.

As indicações eram de que as vendas de açúcar de beterraba estavam acima de 80% da produção prospectiva para a safra 2023-24, com alguns processadores provavelmente se aproximando de 90% vendidos. Alguns processadores de beterraba estavam limitando as vendas a uma porcentagem menor da produção prospectiva do que nos anos anteriores para garantir que tenham suprimentos adequados para cumprir os compromissos da safra 2023-24 e, assim, evitar possíveis escassezes ou casos de força maior como ocorreu nos últimos anos.

O Departamento de Agricultura dos Estados Unidos em seu relatório Prospective Plantings de 31 de março informou que os agricultores pretendem plantar 1.110.800 acres de beterraba açucareira em 2023, uma redução de 48.700 acres, ou 4,2%, em relação a 2022 e o menor desde 2008. Houve forte competição de outras culturas para a área plantada em algumas regiões. Ao mesmo tempo, as filiações a cooperativas de produtores limitam quantos acres de beterraba açucareira podem ser trocados por outras culturas sem incorrer em penalidades, pois as fábricas de beterraba precisam de suprimentos adequados para funcionar de forma eficiente. Preços fortes do açúcar aumentaram os pagamentos aos produtores filiados, o que pode limitar a troca.

O clima frio e úmido persistente em algumas áreas, especialmente no Centro-Oeste, levantou preocupações sobre o atraso no plantio de beterraba açucareira. O clima frio tem sido bom para os montes de beterraba que estão aguardando para serem processados, mas não é tão bom para os agricultores que planejam o plantio na primavera. A maior parte do plantio de beterraba ocorre no final de abril e em maio, então ainda há tempo suficiente, mas a janela está se estreitando. As beterrabas podem ser plantadas até maio, mas as culturas plantadas mais tarde têm menos tempo para depositar açúcar, têm maior necessidade de clima favorável durante a temporada de crescimento e podem limitar a colheita antecipada muito necessária antes de 1º de outubro.

As classificações de condição do USDA para a safra de cana-de-açúcar da Louisiana diminuíram nas últimas duas semanas, mas permaneceram próximas ao meio das classificações da temporada atual.

Os preços do açúcar de beterraba para 2023-24 variaram de 54¢ a 58¢ por libra f.o.b., principalmente inalterados em relação à semana anterior, mas cerca de 35% ou mais acima do que a maior parte do açúcar de beterraba foi vendida em 2022 para entrega em 2022-23. Os usuários que não estiveram no mercado à vista desde o contrato para 2022-23 no início do ano passado enfrentaram um “choque de preços” pelos preços de 2023-24. As ofertas de açúcar de cana refinado para 2024 foram mantidas em 59¢ por libra f.o.b. na Costa Leste e Oeste e em 57¢ por libra f.o.b. no Golfo e Sudeste. Preços fortes para açúcar de beterraba impulsionaram mais negócios para açúcar de cana.

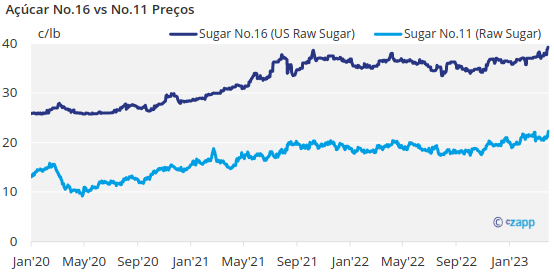

Os futuros do açúcar bruto doméstico subiram para novas máximas de 11 anos à medida que a proteção avançava para 2023-24. Os mercados de adoçante de milho em geral foram rotineiros, com numerosos compradores ainda não totalmente cobertos para 2023 diante da expectativa de oferta limitada em 2023.