Esta atualização é do relatório semanal Sweetener Report da Sosland Publishing Co. Esta atualização é do Sweetener Report da Sosland Publishing. Para mais informações e detalhes da assinatura, CLIQUE AQUI.

Pontos Principais

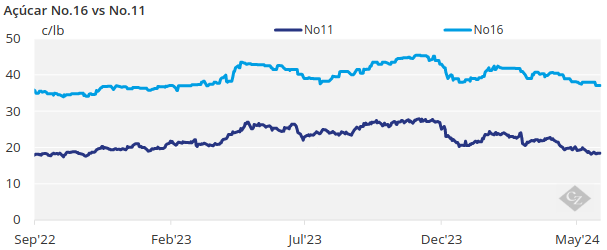

Os preços do açúcar nº 16 caíram esta semana devido à pressão descendente dos contratos futuros do açúcar bruto nº 11. As plantações avançaram, com colheitas fortes e bons rendimentos de sacarose previstos para a próxima época.

Preços fracos no 11º lugar puxam para baixo o nº 16

Os preços à vista do açúcar permaneceram estáveis ou mais fracos na semana encerrada em 24 de maio, em meio à fraqueza nos futuros do açúcar bruto, um forte início da safra de beterraba e cana de 2024 e contínua lentidão nas vendas spot e 2024-25.

Diz-se que o açúcar de beterraba refinado a granel para 2024-25 e o calendário de 2025 está sendo negociado na área FOB superior a 40 centavos/lb e inferior a 50 centavos/lb no Centro-Oeste, dependendo do volume e de outros fatores. Os preços foram reduzidos ligeiramente para refletir mais negociações perto ou abaixo da faixa cotada da semana anterior.

O açúcar de cana refinado a granel para 2025 foi oferecido inalterado a 59 ¢/lb FOB Nordeste e Costa Oeste e 56 ¢/lb a 57 ¢/lb FOB Sudeste e Golfo. A pressão recente na cana refinada veio principalmente da fraqueza do 11º colocado no mercado futuro de açúcar bruto, que recentemente atingiu mínimos de 18 meses e empurrou para baixo os contratos futuros do 16º colocado no país.

As vendas para 2024-25 variaram de lentas a moderadas. Anteriormente, um processador de beterraba havia sido retirado do mercado pelo menos até meados de setembro. Outro anteriormente considerou a retirada, mas optou por permanecer em meio a excelentes perspectivas de colheita de beterraba sacarina. Outros processadores também permaneceram no mercado.

O retrato melhora para plantações

A beterraba nos quatro maiores estados produtores foi plantada em 98% em 19 de maio, acima dos 90% do ano anterior e de 81% na média de 2019-23 para a data, disse o USDA. Enquanto isso, a classificação da cana-de-açúcar na Louisiana subiu em relação à semana anterior e as indicações de seca nas áreas de cana-de-açúcar da Flórida se dissiparam.

O comércio previa boas colheitas de beterraba sacarina e cana-de-açúcar em 2024 e uma maior produção de açúcar em 2024-25. Quando combinada com as expectativas de maior produção no México, a situação de abastecimento para o próximo ano parecia ser a melhor dos últimos anos. Dito isto, a época de cultivo ainda tem um longo caminho a percorrer, prevê-se uma época de furacões acima da média e alguns acreditam que a produção do México em 2024-25 pode estar exagerada.

Corretores e outros estavam pedindo aos compradores que atendessem às suas necessidades para 2024-25, já que os preços futuros atuais estão bem abaixo dos níveis recentes e alguns veem mais vantagens do que desvantagens nos preços, especialmente nos preços do açúcar de beterraba, já que os processadores tendem a aumentar os preços à medida que atingem os limites de vendas internas. . O forte desconto do açúcar de beterraba em relação ao açúcar de cana refinado abre espaço para aumentos de preços do açúcar de beterraba.

O açúcar de beterraba refinado a granel para o restante de 2023-24 foi reduzido e ficou bem abaixo dos níveis do ano anterior. Os preços do açúcar de cana refinado permaneceram estáveis, mas também ficaram bastante abaixo dos valores do ano passado.

Além da queda nos contratos futuros de açúcar bruto, a fraqueza nos valores à vista refletiu uma recuperação de sacarose no final da temporada ligeiramente melhor do que o esperado por parte de alguns processadores de beterraba e entregas lentas na primeira metade do ano de comercialização. A maioria dos processadores tinha açúcar para vender, e em alguns casos um pouco mais do que o esperado, para 2024, mas também encontrava compradores. A situação das entregas parecia estar a melhorar, com vários processadores a reportarem melhores envios em Abril e Maio.

Além disso, o aumento das exportações de açúcar dos EUA para o México, onde a oferta é escassa e os preços estão acima dos níveis dos EUA, ajudou a compensar o impacto das entregas domésticas mais lentas no início do ano.

O mercado de adoçantes de milho estava tranquilo.