洞察焦点

食糖市场处于下行趋势。这将受到投机者做空意愿的推动。一个值得关注的新因素是GLP-1受体激活剂药物的兴起。

大家好,我是来自 CZ 的 Stephen,这期糖市分析视频其实早就应该更新了。

对于视频的延迟,我深表歉意;我们的团队已经完成了几个大型的咨询项目,最近几周我也一直在旅行。

说到旅行,我在迪拜糖业会议后说过,也许原糖市场会在20-24美分之间停留一段时间。这段时间确实相当短暂。市场正处于新的下跌趋势中,我们只需要接受这个事实,而不是执着于旧的牛市。

我清楚地记得一位非常受人尊敬的分析师在 2020 年 11 月表示,我们在过去 6 个月看到的价格反弹不是基于基本面,很快就会结束。但是他完全错过了中国大型炼糖厂在10美分以下的大量采购,这点直到很久以后才对市场变得明显。所以,我们要注意不要成为忽视市场的人。俗话说,趋势是你的朋友。

今天,我知道所有分析师都试图通过说巴西的供应高度集中来掩盖自己,这意味着市场存在牛市风险。这是 100% 正确的——我在最近的视频中也一直在说这一点,但市场上的每个人都很清楚这种风险,所以说它不再有帮助了。

此外,在这一点上,反弹至22美分将是一项重大成就,更不用说回到28美分的高点了。进入 20 ~30美分中位需要巴西供应出大问题,这是可能的,但不太可能。要注意异常风险,但也不要围绕它们制定整个风险管理策略。

我现在感兴趣的另一件事是市场头寸。看看下图。

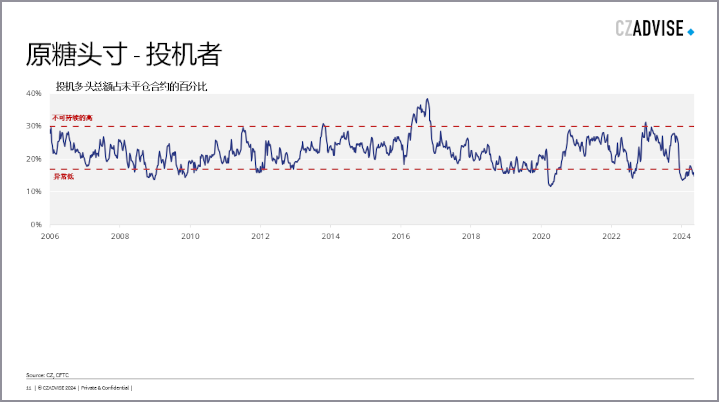

这是总投机性多头头寸占未平仓合约百分比的图表。百分比越高,投机者在市场上的多头就越明显。发现牛市。

你不会因为发现2016年的价格反弹到24美分而得到任何奖励,这是显而易见的。但是2009-2011年反弹到36美分怎么样?2020 年代反弹至 28美分怎么样?从数据来看,它们并不明显。

现在让我们反过来做同样的事情。这是投机性空头头寸占未平仓合约百分比的图表。发现熊市。

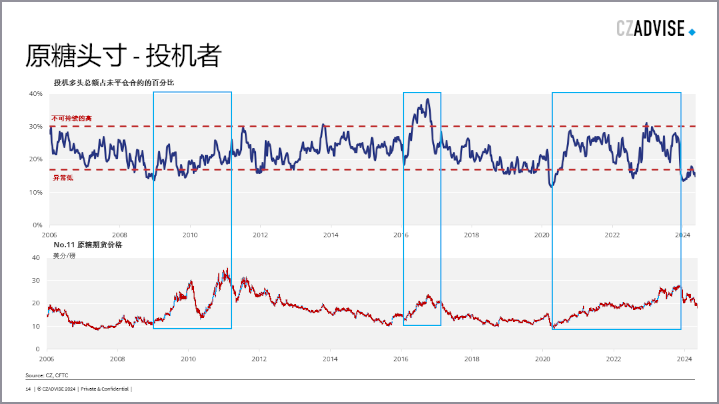

这很简单。也很容易发现熊市。这意味着,在过去,投机者推动牛市和熊市的不是他们的多头头寸,而是他们做空的意愿。

我不认为这一点在糖市场上被广泛理解,我也觉得它很奇怪,但它在图表上是任何人都可以看到的。

今天你可以看到它们正在向熊市区域发展,但还没有达到我们过去看到的水平。还没有。因此,投机者看起来正在朝着新一轮的熊市迈进,但他们仍然没有完全的信心,这可能是因为巴西供应的集中风险。

随着时间的流逝,空头们很可能会越来越坚定,特别是如果北半球的甘蔗和甜菜作物长势良好的话。但信念的增加不一定是线性的。他们可以在做空信念重建之前轻松甩掉空头头寸,就像他们在 2022 年所做的那样。

因此,请注意下降趋势的顶部边缘以及范围的底部。生产商也有足够的2025年和2026年的食糖数量可以出售,我建议在下降趋势的上端尽可能多地进行对冲,特别是如果你可以趁着投机性买入的时机来销售。

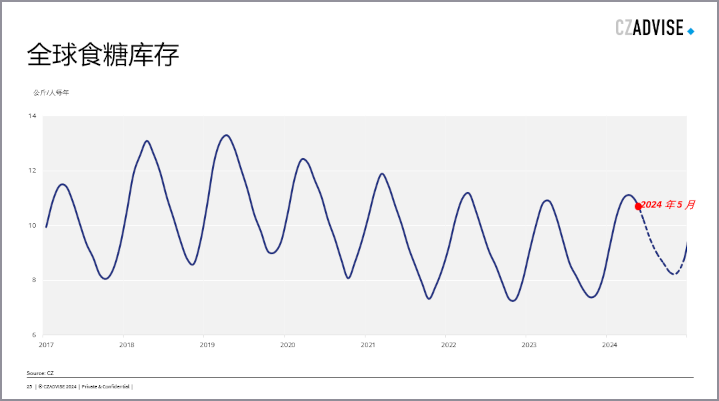

在我看来,主要问题是投机者是否过早地采取了他们的立场。即使我们进入了巴西压榨的高峰期,我们也已经度过了本轮全球食糖库存的峰值。

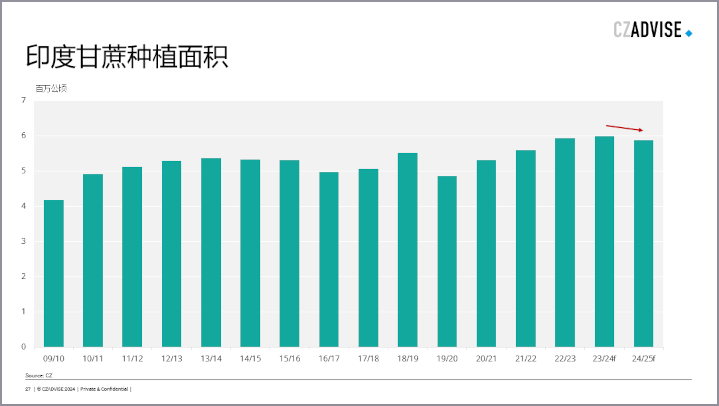

印度的季风才刚刚开始,那里仍然有一些糖厂在谈论明年的甘蔗种植面积减少。我们假设由于去年西南部的干燥天气而下降了2%,这没有太大的幅度。政府不太可能在未来一年左右的时间里就食糖出口做出任何决定。

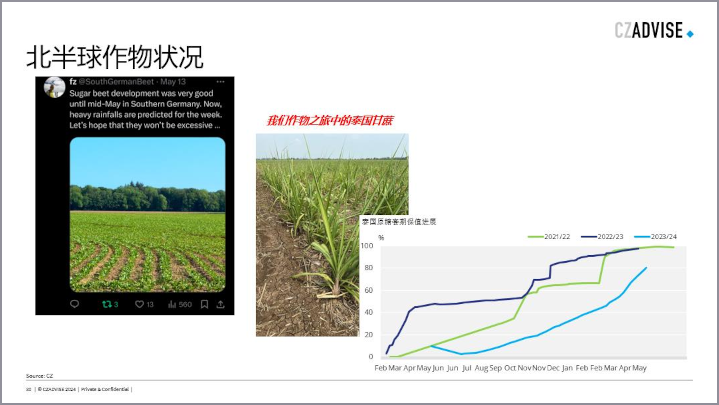

欧洲甜菜作物生长良好,天气有利于植物生长。但是,甜菜精制糖要到今年晚些时候才能真正获得,即使生产商继续努力进行销售。

泰国也有类似的情况。甘蔗作物生长良好,但糖要到明年才能上市,泰国糖厂今天无法进行大量销售,因为通过B 配额招标系统进行的2025年基准套期保值尚未开始。

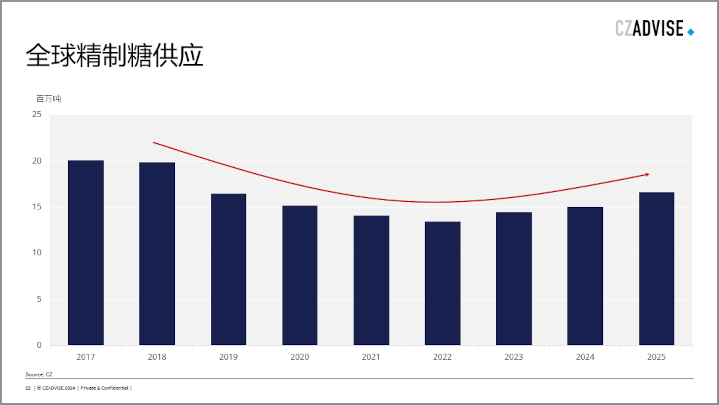

因此,如果我们只是接受下降趋势正在发生,我想主要问题将是“为什么”?仅仅因为投机者已经做空,9个月后将有更多精炼糖供应,并不一定意味着今天价格如此严重疲软。

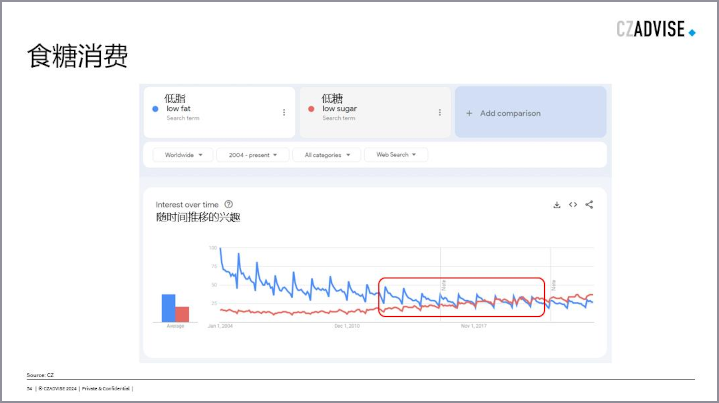

最后,我将用几句关于糖的消费来结束。我怀疑这里发生了一些我们很难看到的重要事情。我最近对此进行了大量思考,尤其是在几家主要食品和饮料公司报告欧洲销售疲软之后。

我们想知道这是否可能是由于食品价格上涨,但我认为事实并非如此。

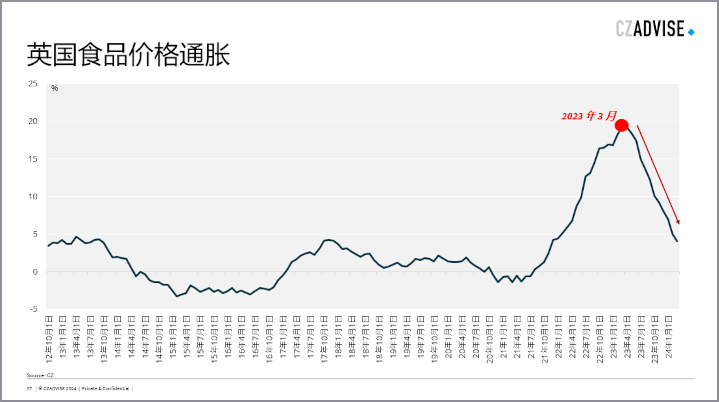

食品价格通胀在 2023 年 3 月达到顶峰。消费者真的需要一年时间才能削减开支吗?此外,相对于肉类,含糖食物往往很便宜,那么为什么现在要减少零食花销呢?全球谷歌对食品价格的搜索在 2022 年年中达到顶峰,因此它已经在公众的脑海中出现了一段时间。

我们的欧盟贸易团队想知道我们是否看到消费者从品牌商品转向无品牌商品,这是可能的,但许多大型食品和饮料公司也在生产自有品牌的无品牌产品。

我们想知道在欧盟,我们是否看到了进口替代,成品来自欧盟以外的地区,但我们找不到海关数据来支持这一点。

这恰恰凸显了我们作为食糖市场分析师对消费的了解是多么的少。

上周,我参加了在阿姆斯特丹举行的TXF全球自然资源和大宗商品金融会议。可悲的是,我忙于做笔记,没有时间拍很多照片。但ED&F Man的出色分析师Kona Haque也出席了会议,并在问答环节中表示,“供应是大宗商品价格疲软的主要因素,需求是剩余考虑因素”。

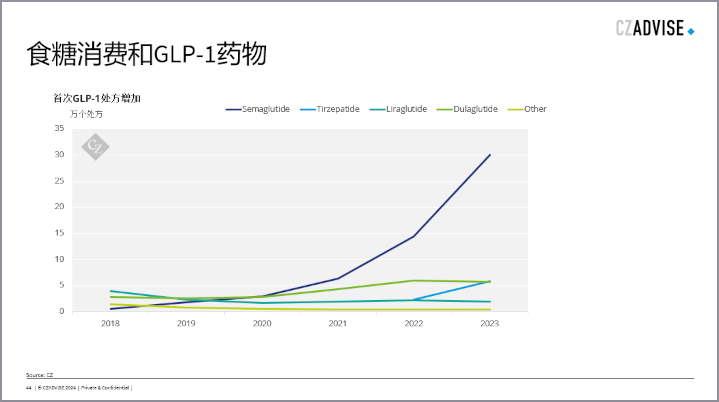

这是我不同意的地方,不同意是件好事,对吧?毕竟,这是一个市场。值得强调的一件事是GLP-1受体激活剂的广泛使用,如Ozempic和Wegovy等药物。

我知道,你可能认为我疯了。但糖市场没有人在谈论这个问题,我认为也许我们应该这样做。

这些是新的神奇药物,似乎可以阻止冲动的人类行为。它们最初用于 2 型糖尿病患者的胰岛素控制,但现在广泛用于减肥。这里正在发生几件事。

GLP-1药物的处方数量正在迅速增长。此图表显示了美国的数据。考虑到在美国,超过 40% 的人口肥胖,FDA 现在允许开具 GLP-1 药物来治疗这种情况。从某些方面来看,当今世界上有30亿超重和肥胖的人,这是这些药物的巨大潜在市场。

这些药物今天很贵,每月多达一千美元。显然,它们仍然是富人或富国的专利。

但仿制药即将到来。而且药物发展得如此之快,以至于我们可能不会等待第一波的仿制药。更便宜的第二代和第三代 GLP-1 可能会在第一波专利到期之前到来。

最后,我不确定有多少人意识到超级用户对这么多类别的消费品有多重要。

想想 80:20 规则。例如,公司中 20% 的员工获得了 80% 的收入。这也发生在许多消费品中。

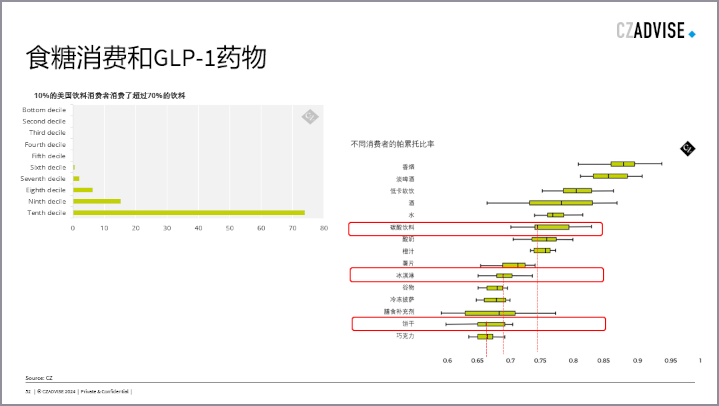

香烟是显而易见的。不吸烟者不买香烟,吸烟者买香烟。15%的英国人口吸烟。 酒精也是如此。人口中每天都有少数人喝酒,他们将占大部分酒类销售。一项研究发现,10%的美国饮酒者喝了超过70%的酒精。

我发现的一项关于消费品的研究表明,20%的人口购买了75%的苏打水销售,68%的冰淇淋销售和66%的饼干销售。我怀疑这些超级使用者也可能比一般人群更超重,因为他们的消费,因此更有可能最终被开出GLP-1药物。

如果服用GLP-1药物减少了他们对休闲食品的消费,这可能会开始减少糖的摄入量,也许不会大幅减少,也许会减少几个百分点。但这些边际效应在影响糖价等方面可能不是线性的。

我知道,我知道,别再翻白眼了。在2010年代初,我们都太慢了,没有认真对待反糖趋势,它对市场产生了重大影响,使2010年代的熊市比原本更长、更深。

糖市场上似乎没有其他人认真对待这一点,但我会,所以我的团队会做更多的挖掘。至少我希望能给你一些思考的灵感。