Pontos Principais

Até 2034, o Brasil está a caminho de produzir 350 milhões de toneladas de soja e milho. A demanda por biocombustíveis e alimentos deve impulsionar o consumo doméstico. No entanto, os desafios logísticos e de armazenamento devem ser enfrentados para manter a posição do Brasil como líder global no agronegócio.

Colheita Recorde De Soja No Brasil

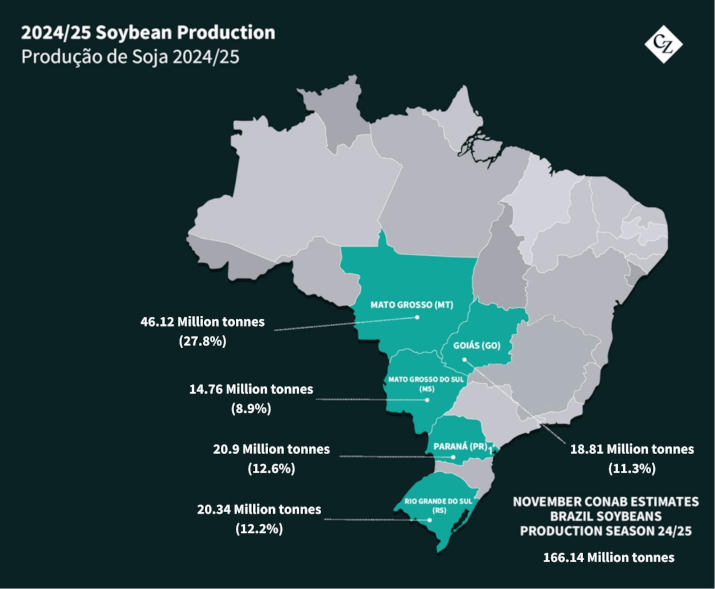

O Brasil está a caminho de uma colheita recorde de soja nesta temporada, com as previsões do USDA e da CONAB estimando uma produção entre 166 e 169 milhões de toneladas para 2024/25. Embora o plantio tenha começado com alguma incerteza, ultrapassar 160 milhões de toneladas agora parece possível.

Atualmente, cinco regiões respondem por aproximadamente 72,8% da produção de soja do país: Mato Grosso, Rio Grande do Sul, Paraná, Goiás e Mato Grosso do Sul. Segundo o último relatório da CONAB , de 14 de novembro, somente essas regiões devem produzir 120,9 milhões de toneladas nesta temporada.

O rendimento da soja brasileira aumentou em 13,1% nos últimos 10 anos, com uma expansão de 51,6% na área plantada, destacando que o crescimento da produção foi amplamente impulsionado pela expansão da área. Olhando para a próxima década, o rendimento médio de 3,23 toneladas/ha (53,8 sacas de 60 quilos/ha) continua sendo um desafio.

Crescimento Da Produção De Soja No Brasil

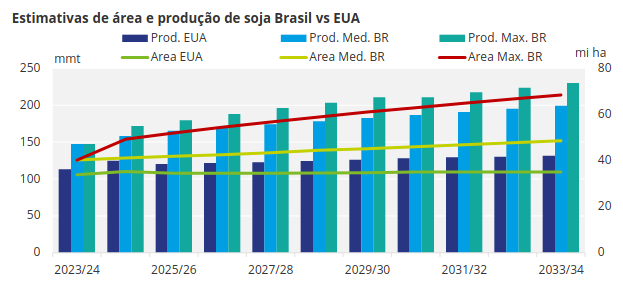

Entretanto, um estudo recente do Ministério da Agricultura, Pecuária e Abastecimento (MAPA) projeta que até a safra 2033/34, a área plantada de soja poderá crescer 11,5 milhões de hectares, de 46 milhões de ha para 57,6 milhões de ha, o que representa um aumento de 25,1%.

Isso permitiria ao Brasil atingir 200 mNo ano passado, a capacidade de armazenamento de milho e soja ficou em 234,3 milhões de toneladas, em comparação com uma safra de 2022/23 de 286,5 milhões de toneladas para ambas as safras combinadas. Isso resultou em um déficit de armazenamento de 52,2 milhões de toneladas, ou 18%. Em Mato Grosso, o maior produtor do país, o déficit foi ainda maior, de 41%, de acordo com a CONAB.ilhões de toneladas de soja, um aumento de 34% em relação à safra 2023/24 e um aumento de 20% em relação à produção estimada para a atual temporada 2024/25. No entanto, essa taxa de crescimento ainda ficaria aquém do ritmo observado na última década.

A expansão da área deve ocorrer principalmente na região do MATOPIBA (Maranhão, Tocantins, Piauí e Bahia) e no Mato Grosso, onde o IMEA (Instituto Mato-grossense de Economia Agrícola) prevê que, nos próximos 10 anos, 15,62 milhões de hectares de pastagens serão adequados para conversão em terras agrícolas. Essa conversão não deve prejudicar o crescimento da produção de carne bovina no estado, pois a perda de pastagens provavelmente será compensada por investimentos em tecnologia e genética animal.

As projeções parecem conservadoras em comparação com a produção estimada da temporada atual de mais de 166 milhões de toneladas. Se considerarmos o limite superior das projeções do MAPA, o Brasil pode atingir uma área plantada de 68,5 milhões de ha, resultando em uma colheita potencial de 230 milhões de toneladas de soja.

Fonte : MAPA/USDA

Um estudo semelhante do USDA projeta apenas um aumento de 3,5% na área plantada de soja nos EUA, de 33,8 milhões de ha na temporada recentemente concluída para 35 milhões de ha até 2034. Essa modesta expansão resultaria em um aumento de produção de apenas 18,6 milhões de toneladas, de 113 milhões para 131,6 milhões de toneladas. Como os EUA são o principal concorrente do Brasil em termos de exportações de soja, isso demonstra a escala dos ganhos de produção que estão sendo feitos no Brasil.

Crescimento Da Demanda

O consumo doméstico, atualmente estimado em 52,5 milhões de toneladas para 2023/24, é projetado pelo MAPA para atingir 62,6 milhões de toneladas até 2034 — um aumento de 19,1%. Em um cenário mais otimista, poderia subir para 69,8 milhões de toneladas, representando um crescimento de 33,8%.

De acordo com o USDA, até 2034 o comércio global precisará importar 221,6 milhões de toneladas de soja. Em termos absolutos, o Brasil deve aumentar suas exportações das atuais 104,6 milhões de toneladas, conforme projeção da CONAB 2024/25 para 130,8 milhões de toneladas. No entanto, proporcionalmente, sua participação de mercado permaneceria estável em 59%. No cenário mais otimista, a participação do Brasil nas vendas globais de exportação poderia chegar a 71%, ou 157,6 milhões de toneladas.

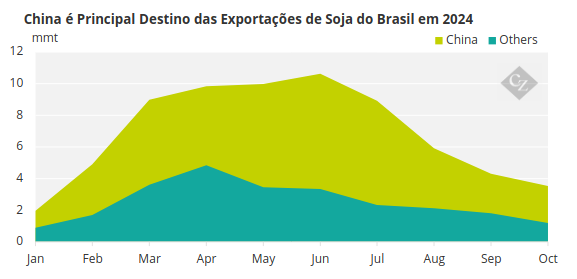

A China continua sendo a compradora dominante de soja. O USDA projeta que as importações chinesas aumentarão de 104,3 milhões de toneladas em 2024/25, representando 59% do mercado global, para 138,3 milhões de toneladas até 2034, aumentando sua participação para 62,4%. Em novembro de 2024, a China já havia comprado 69 milhões de toneladas do Brasil, representando 73% das exportações de soja do Brasil, com um valor total de US$ 29,9 bilhões.

Fonte : Comexstat

Novo Futuro Para O Milho Brasileiro

O setor brasileiro de milho também está preparado para mudanças significativas, impulsionado pela demanda doméstica, particularmente pela crescente produção de etanol. Enquanto o etanol à base de milho tem sido padrão nos EUA há muito tempo, o Brasil historicamente produziu etanol a partir da cana-de-açúcar.

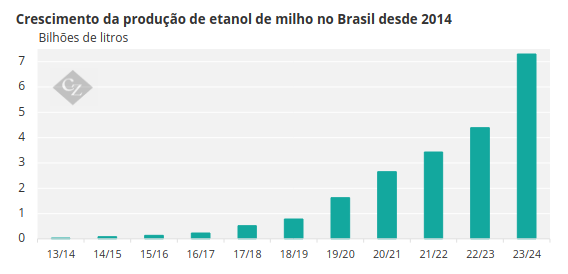

Os primeiros litros de etanol de milho foram produzidos apenas na temporada 2014/2015, com modestos 100 milhões de litros. No entanto, a abundância de milho em regiões como Mato Grosso e Mato Grosso do Sul, somada à distância desses estados das regiões produtoras de cana-de-açúcar do Sudeste e Nordeste, acelerou significativamente a produção de etanol de milho na última década.

Fonte: UNEM

Segundo o relatório de novembro da CONAB, dos 36,1 bilhões de litros de etanol projetados para a safra 2024/25, 7,2 bilhões de litros devem vir do milho. Desse total, 99,6% estão concentrados em usinas da região Centro-Oeste, especificamente em Mato Grosso (4,9 bilhões de litros), Mato Grosso do Sul (1,5 bilhão de litros) e Goiás (735,5 milhões de litros). Há também unidades de produção em Alagoas, Paraná e São Paulo.

O MAPA espera que a produção de etanol de milho alcance 8,7 bilhões de litros até a temporada 2025/26, exigindo cerca de 19,4 milhões de toneladas de milho. Embora o MAPA e a CONAB ainda não tenham incluído projeções de longo prazo em suas estimativas, o impacto combinado do etanol de milho e o crescimento dos confinamentos de gado é esperado pelo MAPA para empurrar o consumo doméstico de milho de 84,2 milhões de toneladas na temporada 2023/2024 para 109,8 milhões de toneladas até 2034.

Em um cenário de alta demanda, o consumo interno poderia subir para 130,3 milhões de toneladas, o que representa um aumento de 54,7% em relação aos níveis de 2023/2024.

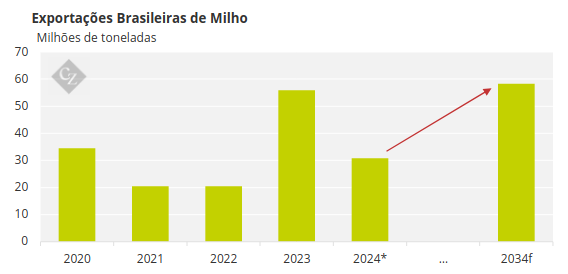

O aumento da demanda interna sem dúvida limitará as exportações de milho. No cenário máximo projetado pelo MAPA, as exportações brasileiras de milho ainda podem atingir 58,3 milhões de toneladas nos próximos 10 anos, ante 36 milhões de toneladas da safra mais recente.

Fonte: Comexstat

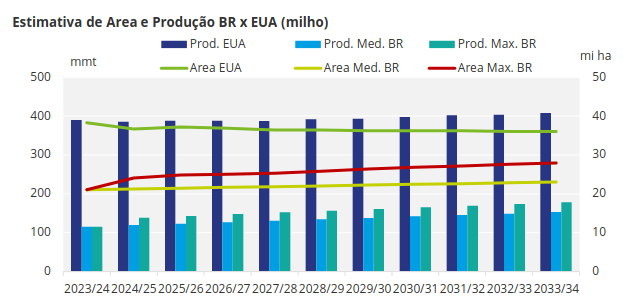

No entanto, esse número ainda fica aquém do seu principal concorrente no comércio internacional, os EUA, que o USDA estima que exportará 63,5 milhões de toneladas até 2033/2034.

Egito, Vietnã, Irã, Coreia do Sul, Japão e China são os seis maiores importadores de milho brasileiro. Juntos, eles compraram 16,7 milhões de toneladas, o que representa 54,4% do total exportado pelo Brasil até outubro de 2024, que chegou a 30,8 milhões de toneladas. Segundo dados do USDA, a demanda total desses países deve crescer em 16,2 milhões de toneladas, passando de 77 milhões para 93,3 milhões de toneladas.

Safrinha Se Expande Junto Com Cultivo De Soja

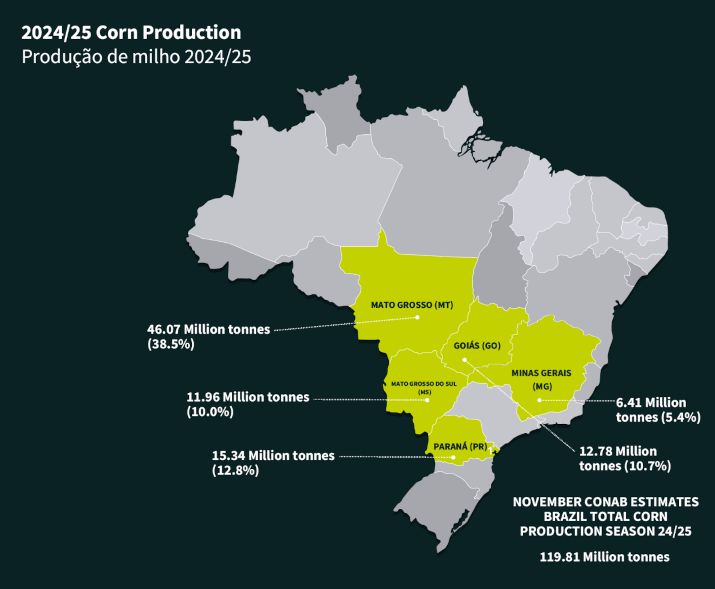

A produção de milho do Brasil está atualmente estimada em 119,81 milhões de toneladas para a temporada 2024/25, segundo a CONAB. Aproximadamente 77% dessa produção está concentrada nos estados de Mato Grosso, Paraná, Goiás, Mato Grosso do Sul e Minas Gerais.

Para atender à crescente demanda interna e externa, a produção nacional deverá aumentar para 151,14 milhões de toneladas na próxima década, podendo atingir 153,1 milhões de toneladas no limite superior das projeções.

O crescimento deverá vir principalmente da expansão da 2ª safra de milho (safrinha), que deverá aumentar em 25%, passando de 16,4 milhões para 20,5 milhões de hectares. Essa expansão não exigirá novas áreas exclusivas para o cultivo de milho, pois os campos de soja liberam a maior parte do espaço necessário para o plantio. safrinha plantio.

Fonte: USDA/MAPA

Desafios Para O Fornecimento De Alimentos E Logística

Novas áreas de exploração, principalmente na região do MATOPIBA, juntamente com o aprimoramento e a expansão de sistemas como a integração lavoura-pecuária, continuarão a fortalecer a posição do Brasil como um dos principais fornecedores mundiais de alimentos.

No entanto, com a crescente produção de biocombustíveis derivados de soja e milho, um cenário sem precedentes está surgindo, onde a demanda por alimentos pode competir cada vez mais com o setor de energia. Essa dinâmica provavelmente exercerá pressão ascendente sobre os preços, remodelando as forças de mercado nos próximos anos.

Além disso, a logística continuará sendo um desafio significativo no Brasil, tanto em armazenagem quanto em transporte. Apesar das melhorias na infraestrutura de logística de grãos do país nos últimos anos, ela não acompanhou o rápido crescimento da produção.

No ano passado, a capacidade de armazenamento de milho e soja ficou em 234,3 milhões de toneladas, em comparação com uma safra de 2022/23 de 286,5 milhões de toneladas para ambas as safras combinadas. Isso resultou em um déficit de armazenamento de 52,2 milhões de toneladas, ou 18%. Em Mato Grosso, o maior produtor do país, o déficit foi ainda maior, de 41%, de acordo com a CONAB.

No transporte, as rodovias continuam sendo o principal modo, mas o sistema hidrográfico, particularmente o chamado Arco Norte, está ganhando importância. Este corredor usa hidrovias para exportar grãos de portos em estados do Norte, como Pará e Maranhão. Em 2023, os portos do Norte foram responsáveis por 45% das exportações de milho do Brasil e 36% de sua soja.

No entanto, a navegação de barcaças nessas hidrovias costuma ser prejudicada durante a estação seca, de julho a outubro, forçando uma maior dependência de portos como Santos, em São Paulo, o que aumenta os custos.

Investimentos significativos na infraestrutura ferroviária subdesenvolvida do Brasil são essenciais para melhorar a integração. Projetos como a ferrovia Ferrogrão, que visa ligar áreas-chave de produção em Mato Grosso ao Arco Norte, podem reduzir muito os custos de transporte. No entanto, apesar da concessão ter sido aprovada, o projeto continua paralisado devido a desafios legais.