Pontos Principais

Os preços da licença de emissão (EUA) subiram EUR 13/tonelada na segunda metade de dezembro. A falta de liquidez e a compra especulativa impulsionam o mercado durante a temporada de férias. O clima e o fornecimento de gás devem permanecer como os principais impulsionadores dos preços.

Os Preços do Carbono Disparam em Dezembro

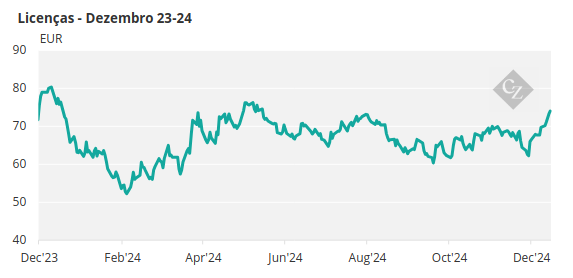

Os preços das licenças da UE subiram até EUR 13/tonelada na segunda metade de dezembro, acompanhando a força do gás natural, enquanto os comerciantes se preocupavam com as perspectivas de fornecimento de gás.

Fonte: ICE

As EUAs de dezembro de 2024 subiram de uma baixa de EUR 64,67/tonelada em 16 de dezembro para uma alta de EUR 76,35/tonelada em 3 de janeiro, impulsionadas por investidores especulativos construindo posições no novo contrato de dezembro. Na temporada de férias a atividade comercial foi mais tranquila do que o normal, permitindo que se elevassem os preços.

Os preços atingiram o pico a curto prazo, caindo para EUR 74/tonelada em 6 de janeiro em meio a alguma realização de lucros, e os participantes do mercado estão de olho na retomada dos leilões diários das EUAs em 7 de janeiro, o que muitos acreditam que limitará a recente alta.

A Europa vai vender quase 293 milhões de EUAs em leilão no primeiro semestre do ano, apenas 10 milhões a mais do que no mesmo período de 2024, de acordo com os dados da bolsa EEX, que realiza as vendas.

A perspectiva em relação aos preços depende em grande parte dos desenvolvimentos no mercado de gás. Com os estoques europeus em seus níveis mais baixos em janeiro em três anos, qualquer pico na demanda por gás provavelmente desencadeará aumentos acentuados de preços, que por sua vez será impulsionado pelo carbono.

Os dados mostram que a correlação de curto prazo entre o gás TTF do mês anterior e os preços das licenças em dezembro permanece em excesso de 0,8, com fluxos especulativos mantendo o vínculo próximo dos dois mercados. Enquanto o carbono aumentou em EUR 13/tonelada nas últimas duas semanas de 2024, o gás TTF do mês anterior saltou em quase 25%.

O mercado vai vivenciar algumas mudanças em 2025 que podem influenciar a oferta e a demanda.

Expansão do ETS da UE em 2025

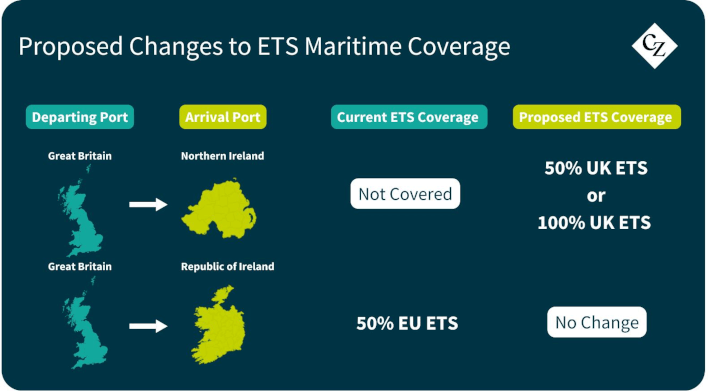

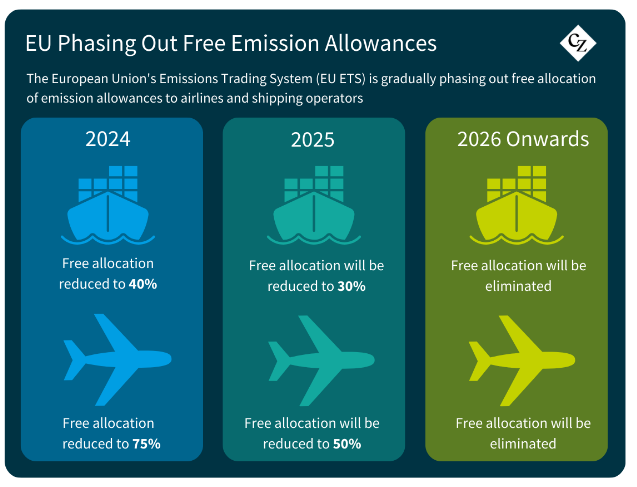

A expansão do ETS da UE para cobrir as emissões marítimas, que começou em 2024, aprofundará a sua influência este ano, já que os transportadores marítimos serão obrigados a ter uma licença que cubra 70% das suas emissões, em comparação com apenas 40% em 2024.

Ao mesmo tempo, as companhias aéreas continuarão a ver sua cota de EUAs alocadas gratuitamente diminuir ainda mais. O setor de aviação viu suas cotas serem cortadas em 25% em 2024, e este ano trará uma redução adicional de 50%, levando à eliminação de toda a alocação de licenças gratuitas em 2026.

Espera-se que ambos os desenvolvimentos tragam mais atividade de compra marginal para o mercado, provavelmente por meio de intermediários, como corretores e agregadores, em vez de participação direta em ganhos futuros.

As primeiras evidências desta nova demanda poderão surgir em abril, quando a Comissão Europeia deverá publicar os dados verificados de 2024, incluindo pela primeira vez as emissões marítimas.

Impacto do Programa REPowerEU no Mercado

Mais além, alguns analistas esperam uma construção de posições antecipada em 2025, antes do fim do Programa REPowerEU.

A iniciativa está vendendo o equivalente a EUR 20 bilhões em EUAs – inicialmente planejado para ser cerca de 250 milhões de licenças – entre 2023 e 2026 para financiar a transição da UE dos combustíveis fósseis russos para recursos renováveis. Essas licenças estão sendo tiradas do fornecimento futuro dos estados-membros e das reservas de toda a UE destinadas à modernização.

O programa gerou até agora cerca de 40% de sua meta, e as estimativas mostram que a UE pode precisar vender até 300 milhões de licenças para atingir sua meta de financiamento. Espera-se que a Comissão atualize o cronograma de vendas no final deste ano.

O Programa REPowerEU chega ao fim em 2026, momento em que o fornecimento de EUAs dos estados-membros cairá drasticamente, e é essa mudança repentina que muitas partes interessadas esperam que impulsione uma forte alta nos preços de EUAs. Alguns participantes de longo prazo podem ver o mercado de 2025 como uma oportunidade para construir posições de baixo preço antes da alta esperada.