Pontos Principais

Os mercados de trigo em 2024 foram voláteis devido ao clima, geopolítica e fatores econômicos. A Rússia e a UE enfrentaram exportações reduzidas, enquanto os EUA, Argentina e Austrália ajudaram a preencher lacunas de fornecimento. Em 2025, a atenção muda para os riscos climáticos, estoques decrescentes e a dinâmica do comércio global.

Olhando para 2025

A mudança de calendário de 2024 para 2025 desvia grande parte do foco da última colheita para as perspectivas da próxima.

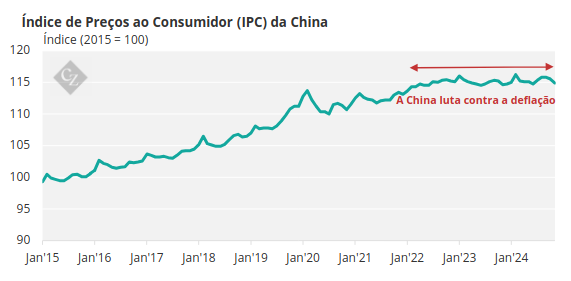

Notícias da China estão mais relacionadas à situação econômica do que à safra de trigo. Com amplos estoques, chegando a mais de 50% do total global, os chineses não ficarão sem trigo. No entanto, relatos de problemas econômicos para a população chinesa podem levar a uma menor demanda por grãos.

Fonte: St Louis Fed

Os EUA vivenciarão o retorno iminente do presidente Donald Trump, com as perspectivas de tarifas comerciais para todos fora dos EUA. A ressurreição de uma guerra comercial entre os EUA e a China será de particular interesse para os mercados de grãos e oleaginosas, o que pode impactar as exportações e os preços em escala global.

Mais potencial para grandes notícias dos EUA será o impacto da infinidade de relatórios do USDA (Departamento de Agricultura dos Estados Unidos) em 10 de janeiro. O relatório mensal usual do WASDE (Estimativas Mundiais de Oferta e Demanda Agrícola), números de safra, estoques e estimativas de área de trigo de inverno de 2025 serão todos cuidadosamente observados quanto ao seu impacto no preço.

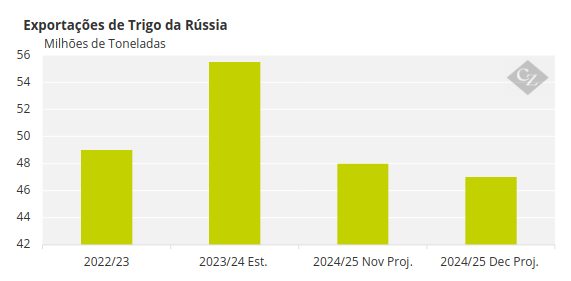

A Rússia se manteve extraordinariamente forte em seu desejo de enviar trigo nos últimos estágios de 2024, apesar de ter mais de 10 milhões de toneladas a menos de trigo para vender. O resultado é que cotas de 11 milhões de toneladas foram postas em vigor para limitar os níveis de exportação de fevereiro a junho. Isso é significativo, dado que no ano passado foram 29 milhões de toneladas!

Fonte: USDA

O transporte marítimo no Mar Negro em geral será, portanto, de extremo interesse nos próximos meses. Adicione a isso a perspectiva de uma redução adicional na safra de trigo da Rússia em 2025 para 78 milhões de toneladas, conforme relatado recentemente, e a Rússia continuará sendo um foco crítico, mas por menos trigo disponível, em vez de mais.

As preocupações com o clima extremo permanecem na Europa, mas o retorno previsto para um tamanho de safra mais normal em 2025 será um alívio para muitos compradores na região.

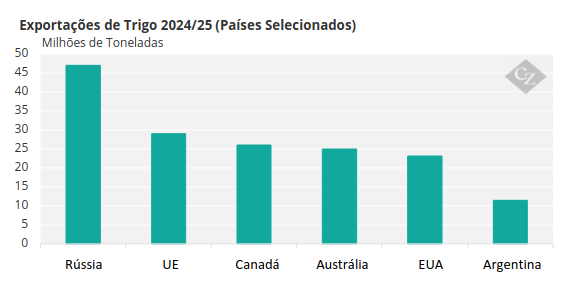

Com uma queda estimada de 18 milhões de toneladas nas exportações desta temporada da Europa e da Rússia, será uma disputa para ver quem serão os vendedores mais ativos no primeiro semestre de 2025. Com Canadá, EUA, Argentina e Austrália todos entusiasmados para estar no topo da lista, o desafio será manter os preços sob controle.

Fonte: USDA

A Índia é um país para colocar na lista de observação de 2025 – um país enorme, com grandes necessidades. Já mencionamos isso anteriormente em relação a estoques, uso e importações potenciais. Sua safra de trigo de 2025 está atualmente sob ameaça do clima e de doenças.

Qualquer outra preocupação para 2025 pode levar o governo a reacender os pensamentos sobre importações – o último rumor foi de até 9 milhões de toneladas da Rússia. Isso certamente causaria agitação!

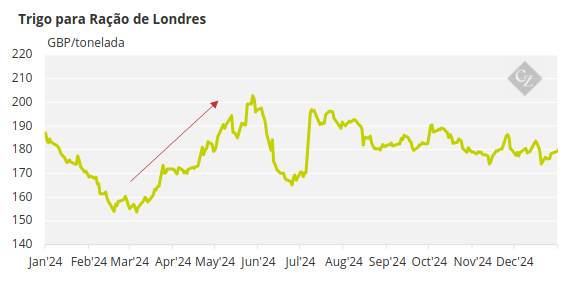

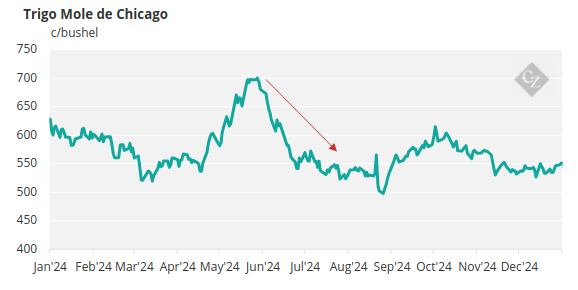

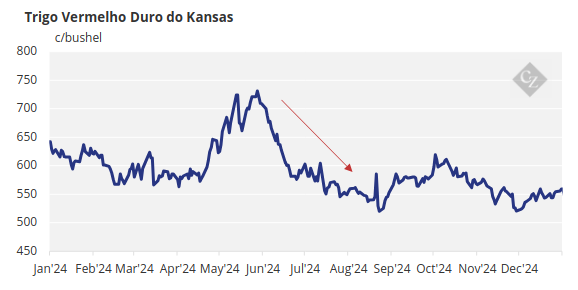

Preços Voláteis em 2024

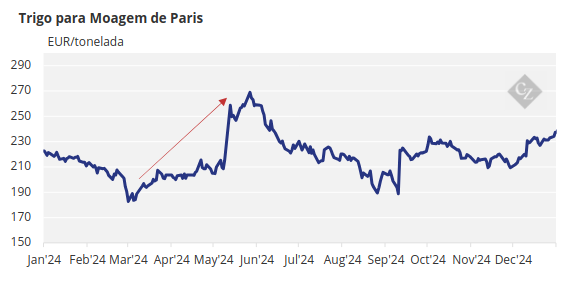

Os gráficos abaixo demonstram a volatilidade dos preços ao longo de 2024 nos principais mercados de trigo. A parte inicial do ano foi moderada, pois vendedores dispostos estavam à disposição para as compras básicas dos compradores.

As preocupações com o clima na Europa e no Mar Negro, em particular nas grandes regiões de cultivo da Rússia, desencadearam um rali em março, abril e maio. Com chuvas excessivas nas partes oeste e norte da Europa, as colheitas estiveram em dificuldades, enquanto na Rússia as geadas tardias levantaram preocupações de perda da colheita devido ao frio excessivo.

As previsões para um declínio contínuo nos estoques finais globais de trigo para uma baixa de quase 10 anos foram ampla razão para apoiar o rali. O tempo devidamente confirmado, com as regiões da UE e do Mar Negro sofrendo com a operação das colheitadeiras e o declínio dos números de produção.

Apesar dessa situação de estoque decrescente, as colheitas do Hemisfério Norte progrediram. O otimismo crescente para grandes safras de trigo da América do Norte pressionou os mercados, já que exportadores dos EUA, Canadá e Mar Negro começaram uma corrida para serem os mais competitivos em preço no comércio global de exportação.

A disposição dos vendedores permitiu que o segundo semestre de 2024 fosse mais tranquilo que o primeiro, principalmente porque a Argentina e a Austrália pareciam estar no caminho certo por suas colheitas encorajadoras.

Os Fundamentos de 2024 (e 2025)

Os preços do trigo certamente apresentaram volatilidade em 2024, impulsionados por conflitos, clima, geopolítica e muito mais.

- China, o maior produtor, consumidor e detentor de estoque, manteve sua posição única.

- Rússia, o maior exportador, continuou a entrar em guerra com a vizinha Ucrânia, embora talvez tenha perdido alguma influência no Oriente Médio com a queda de Assad na Síria. Suas preocupações climáticas no início de 2024 desencadearam o maior rali do trigo do ano. A colheita que se seguiu reduziu as exportações em mais de 10 milhões de toneladas para os destinos mais necessitados do mundo. O presidente Putin pode parecer mais isolado politicamente, mas não há dúvida sobre a influência da Rússia nos preços do trigo.

- A Ucrânia continuou a surpreender com sua resiliência à guerra de agressão da Rússia, permanecendo crítica para o comércio global, enviando grandes volumes ao longo de 2024.

- A UE teve algumas das piores colheitas já registradas, com os maiores produtores, Alemanha e França, colhendo suas piores safras em 20 e 40 anos, respectivamente. Felizmente, os exportadores do Mar Negro, como Bulgária e Romênia, se saíram muito melhor em 2024, enviando bons volumes na segunda metade de 2024 para manter as exportações da UE vivas.

- Os EUA tiveram uma safra muito melhor em 2024, quase 10% a mais do que em 2023. As exportações devem aumentar nesta temporada em quase 4 milhões de toneladas em relação ao ano passado, enquanto ainda aumentam os estoques finais em mais de 2,5 milhões, para 21,63 milhões de toneladas.

- Os principais exportadores do hemisfério sul, Argentina e Austrália, garantiram aos grandes importadores do mundo que estão bem posicionados para cumprir a sua parte nas vendas, onde a Rússia e a UE estão registrando volumes de exportação mais reduzidos.

Olhando para trás em mais um ano encerrado, 2024 teve sua cota de surpresas, com a previsão de preço e mercado sempre fascinantemente complicada. Clima, geopolítica, conflito, economia e muito mais garantirão que 2025 não será menos cativante do que o ano anterior.

Uma continuação na diminuição dos estoques finais globais pode ser a maior notícia, a menos que os problemas econômicos mundiais reduzam a demanda.

Desejo a todos um próspero 2025!