Pontos Principais

A International Cocoa Association (ICCO) – Associação Internacional de Cacau – aumentou o déficit global de cacau para quase 480.000 toneladas. Isso se deve a uma variedade de fatores, incluindo safras ruins na Costa do Marfim e Gana, ocasionadas pelo El Niño e outros fatores. A compra relatada pela empresa de confeitaria Hershey’s sinaliza um fornecimento restrito e levanta questões sobre preços e demanda futuros.

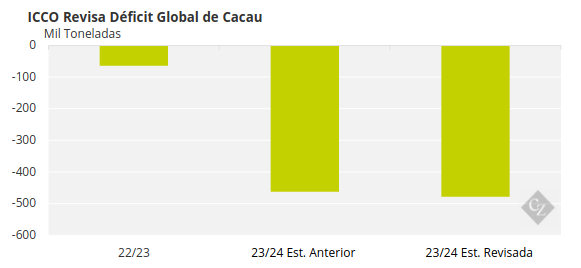

A International Cocoa Association (ICCO) aumentou sua estimativa de déficit global de cacau para 2023/24 para -478.000 toneladas, de -462.000 toneladas em maio, o maior déficit em mais de 60 anos. Todas as estimativas até então estavam sendo otimistas.

Source: ICCO

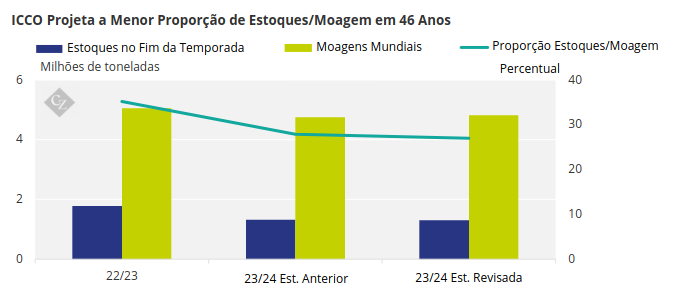

Isso vem após o último relatório trimestral da ICCO, publicado em novembro de 2024. Após os números revisados, a ICCO agora estima a proporção global de estoques/moagem de cacau de 2023/24 em 27%, a menor em 46 anos. Um déficit adicional pode empurrar esse percentual ainda mais para baixo.

Source: ICCO

A Hershey’s Age para Reforçar o Fornecimento

A Hershey’s recentemente pediu aprovação da CFTC (Comissão de Negociação de Futuros de Commodities) para comprar uma grande quantidade de cacau através da ICE Futures Exchange devido à oferta global restrita. Foi relatado que a Hershey’s quer assumir uma posição que lhe permita comprar mais de 90.000 toneladas de cacau na ICE Futures US.

Esta ação não é nova no caso da Hershey’s, mas é uma boa indicação de que comprar cacau da bolsa é uma proposta viável no mercado atual, com diferenciais físicos nos níveis mais altos da história e estoques globais no nível mais baixo em décadas.

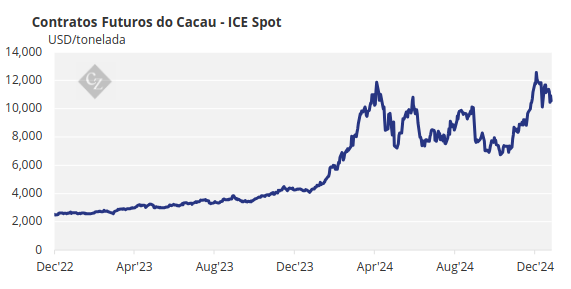

Tudo isso contribuiu para que os futuros da ICE London subissem novamente pela quarta vez desde abril. As perguntas que a maioria no mercado está fazendo agora é se entramos em uma nova era.

Os preços baixos dos últimos 50 anos acabarão em um futuro previsível?

As safras da Costa do Marfim e de Gana estão em declínio estrutural?

Os preços altos afetarão o consumo?

Não é possível responder à questão do preço sem abordar os pontos relacionados à oferta e demanda.

Mercado de Cacau Continua Surpreendendo

O mercado de cacau atingiu seus maiores níveis registrados na história em abril do ano passado, um nível em Londres de GBP 9.980/tonelada. A alta no preço foi impulsionada por um colapso nas safras de 2023/24 na Costa do Marfim e Gana em particular, mas também por safras ruins em todas as regiões de cultivo.

O mercado atribuiu amplamente o fenômeno ao El Niño. No entanto, outros fatores significativos incluem doenças, particularmente o Vírus do Caule Inchado do Cacau (CSSV), mineração ilegal de ouro em Gana e o impacto de longa data dos preços baixos de saída.

À medida que começamos a entrar no período em que as previsões para as safras de 2024/25 podem ser razoavelmente feitas, os participantes ficaram divididos, com alguns prevendo que as safras se recuperariam aos níveis anteriores. Eles acreditavam que um padrão climático ameno de La Niña poderia contrabalancear os efeitos do impacto do El Niño nas safras anteriores.

Outros previram que não haveria uma recuperação total porque havia mais fatores contribuindo do que apenas o fenômeno climático.

Mesmo assim, o mercado deu um passo significativo para trás em outubro de 2024. A questão principal agora era se as safras iriam se recuperar aos níveis anteriores e se o mercado voltaria aos níveis de GBP 2.000/tonelada antes do colapso global das safras.

Então a realidade bateu à porta.

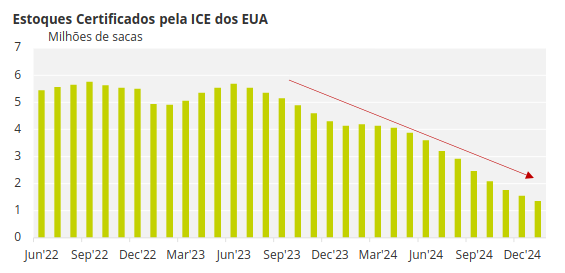

Os estoques certificados pelo ICE estavam em seu nível mais baixo em duas décadas. Embora as chegadas aos portos da Costa do Marfim e Gana tenham mostrado melhora em comparação ao desastroso ano anterior, elas ainda não eram fortes o suficiente para sugerir uma recuperação total da safra.

Source: ICE

Os números de moagem forneceram sinais mistos, mas certamente não houve o declínio acentuado na demanda que alguns haviam previsto. Mais uma vez, as condições climáticas desempenharam um papel significativo.

O clima chuvoso inicial, que levou a inundações na Costa do Marfim, foi seguido por condições secas, levantando preocupações sobre as colheitas intermediárias tanto na Costa do Marfim quanto em Gana. O Harmattan, um vento seco e carregado de poeira do Saara, tipicamente mais forte entre novembro e março, exacerbou ainda mais essas preocupações. Como resultado, Gana revisou sua previsão de colheita de 2024/25 para baixo duas vezes nos últimos seis meses.

Principais Safras em Declínio Estrutural

Os preços historicamente baixos significaram que houve investimentos mínimos dos produtores rurais nos últimos 20 anos.

As estimativas da extensão da infecção pelo Vírus do Caule Inchado do Cacau (CSSV) nas fazendas de cacau da Costa do Marfim chegaram a 65%. A compreensão do impacto do vírus evoluiu; acreditava-se que ele matava as árvores em dois anos, mas agora entende-se que, embora o CSSV afete gravemente as árvores, pode levar mais de 10 anos para finalmente matá-las. As árvores infectadas também são mais vulneráveis aos efeitos do clima adverso, levando a uma recuperação mais lenta.

A extensão da mineração ilegal de ouro em Gana, que deslocou fazendas de cacau ou contaminou as próximas, é difícil de estimar, mas evidências empíricas indicam que é generalizada. Além disso, as autoridades locais nas comunidades afetadas parecem mostrar pouco interesse em abordar o problema.

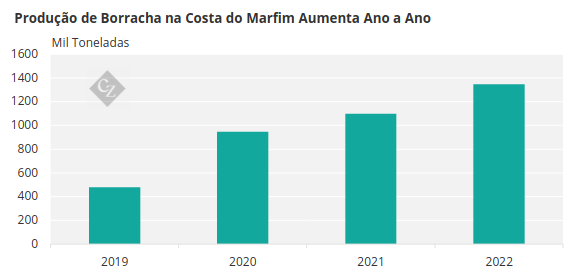

A Costa do Marfim é agora o quarto maior produtor mundial de borracha, com um enorme crescimento na produção nos últimos 20 anos, o que pode sugerir que parte do cacau foi substituído pela borracha.

Source: CEIC

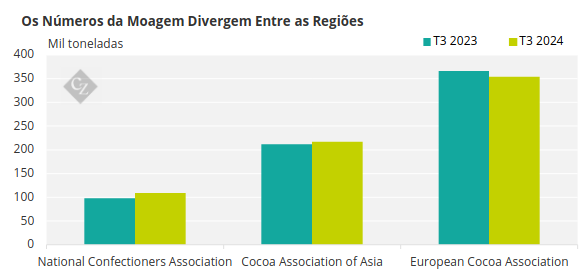

Incerteza Sobre os Números da Moagem

Os números da moagem têm sido difíceis de interpretar devido à escassez de fornecimento para as fábricas locais e à má compreensão das reduções de estoque na Europa, EUA e Ásia. Os dados do 3º trimestre mostraram que os números dos EUA aumentaram 12%, os números da Ásia aumentaram 2,6% e os números da Europa diminuíram 3,3%.

Houve relatos de aumentos de preços de 3-4% por parte das marcas, sugerindo que elas estão se preparando para um período mais longo de preços mais altos.

Estamos em um mercado de cacau que parece cada vez mais provável de estar em uma nova faixa mais alta, rompendo os preços suprimidos dos últimos 50 anos. O mercado historicamente negociou em ciclos de 5 a 10 anos, pois preços mais altos trazem menor demanda. Mais plantio e preços mais baixos movem o mercado na direção oposta.

Estamos agora entrando em um ciclo que pode levar mais tempo do que o precedente histórico pode sugerir. Isso se deve à enorme influência que a Costa do Marfim e Gana têm na produção. Seus sistemas de preços significam que seus produtores não estão obtendo os benefícios reais dos aumentos de preços nos mercados globais.

A indústria vai monitorar de perto os números da moagem, as safras intermediárias de 2025 na Costa do Marfim e em Gana, e as previsões para as principais safras de 2025/26 para avaliar se eles acreditam que estamos entrando em uma nova faixa de preços mais alta em um futuro previsível.