Pontos Principais

Os preços da ureia continuam a subir antes da descoberta de preços Da licitação de 2,66 milhões de toneladas da Índia. Os preços do fosfato processado permanecem estáveis, pois o fornecimento limitado corresponde à demanda limitada. Os preços do potássio sobem devido à paralisação temporária da produção de um produtor bielorrusso, enquanto os preços da amônia caem com um amplo fornecimento e uma demanda reduzida.

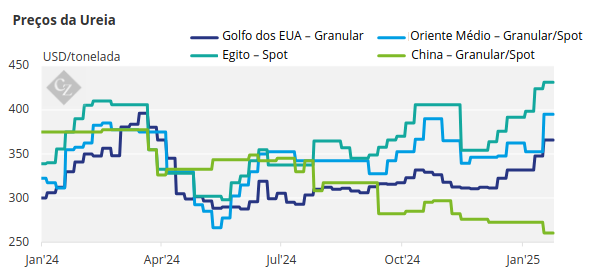

Preços da Ureia Sobem, Comércio Desacelera

O mercado de ureia desacelerou esta semana em antecipação à licitação da Índia, que observou a oferta de 2,66 milhões de toneladas. O RCF, agente de compras do governo indiano, está buscando um total de 1,5 milhão de toneladas a serem carregadas até 5 de março.

As ofertas para a costa leste da Índia totalizaram 1,37 milhões de toneladas, enquanto o número da costa oeste foi de 1,189 milhões de toneladas. Como em licitações anteriores, as ofertas totais não refletem a tonelagem líquida real, pois acredita-se que algumas sejam posições curtas em vez de participações reais dos comerciantes. Portanto, é possível que o RCF garanta menos volume do que o previsto de 1,5 milhões de toneladas.

A descoberta de preços deve se tornar oficial na sexta-feira, 24 de janeiro, com os preços da costa oeste da Índia previstos para variar entre USD 405–415/tonelada CFR, enquanto a costa leste deve ter um preço premium nessa faixa. Antes da licitação da Índia, os preços do papel do Oriente Médio encontraram suporte na faixa de USD 380–385/tonelada FOB. O mercado spot atual reflete preços de até USD 405/tonelada FOB.

Os preços da ureia a leste de Suez aumentaram, com ofertas recentes chegando a USD 415/tonelada FOB de alguns produtores do Sudeste Asiático. A Kaltim da Indonésia realizou uma licitação esta semana, com o lance vencedor em USD 411,11/tonelada FOB. Aparentemente, a Pupuk Indonesia vendeu até quatro cargas a este preço.

Na Austrália, a atividade de importação foi forte durante o período de dezembro/janeiro, com diversas cargas comprometidas do Oriente Médio e algumas de produtores do Sudeste Asiático para embarques em fevereiro e março, principalmente com base em fórmulas de vendas.

A perspectiva para os preços da ureia continua otimista com o Irã e a China fora do mercado, enquanto os EUA, a Europa e a Turquia apresentam atraso em suas atividades de importação.

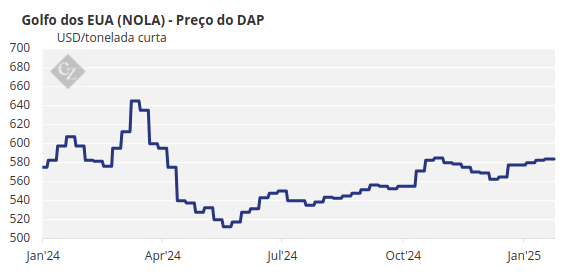

Queda nas Exportações Globais de DAP (Fosfato Diamônico)

A situação do DAP na Índia continua piorando. Entre abril e dezembro, o consumo de DAP caiu 14% para 8,3 milhões de toneladas, abaixo dos 9,7 milhões de toneladas em 2023, impulsionado pela baixa disponibilidade de estoque e uma mudança para fertilizantes NP/NPK. O consumo anual de DAP de janeiro a dezembro caiu 15% ano a ano para 9,4 milhões de toneladas de 11,1 milhões de toneladas.

A produção também sofreu devido aos altos custos de matéria-prima via rota de ácido fosfórico, com a produção de DAP de abril a dezembro caindo para 3,15 milhões de toneladas de 3,4 milhões de toneladas ano a ano. Para o ano inteiro, a produção de janeiro a dezembro caiu para 4 milhões de toneladas em comparação com 4,6 milhões de toneladas em 2023.

Nem é preciso dizer que as restrições de exportação chinesas impactaram severamente o fornecimento de DAP da Índia, com as exportações para a Índia despencando para 678.776 toneladas em 2024, de 3 milhões de toneladas em 2023. Esse problema contínuo pode ter implicações a longo prazo, embora espera-se que a China volte a entrar no mercado de exportação em algum momento em 2025.

As exportações gerais de DAP da China para todos os países caíram 9,4% ano a ano, uma queda de 27% em relação aos 6,25 milhões de toneladas em 2021. As exportações de MAP (fosfato monoamônico) em 2024 caíram 1,6% ano a ano, significativamente menores do que os níveis de 2021, caindo 47% para 3,78 milhões de toneladas. No entanto, as exportações totais de fosfato processado da China aumentaram 5,6% para 10,98 milhões de toneladas em 2024, de 10,41 milhões de toneladas em 2023. Enquanto isso, o Paquistão atrasou as compras de DAP, com a atividade prevista para ser retomada em março.

No Brasil, os preços de MAP permaneceram dentro da faixa de USD 630–635/tonelada CFR devido à fraca demanda e aos baixos preços da soja afetando a acessibilidade. Por outro lado, as importações de NP/NPS para o Brasil aumentaram 36% em 2024 para 2,75 milhões de toneladas, com a China fornecendo 1,3 milhões de toneladas, um aumento de 58% ano a ano.

A produção total da empresa russa ACRON em 2024 caiu 6,8% para 6,64 milhões de toneladas, abaixo dos 7,05 milhões de toneladas em 2023, com a produção de NPK em 2,29 milhões de toneladas em comparação com 2,37 milhões de toneladas no ano anterior.

A perspectiva para os preços do fosfato processado permanece neutra, já que o fornecimento limitado é compensado pela demanda moderada devido a preocupações com a acessibilidade no Brasil e na Índia.

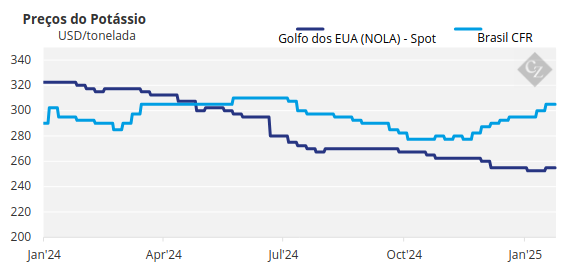

Preços do Potássio Sobem em Meio a Cortes na Produção

Os preços do potássio avançaram nos EUA, Brasil, China e noroeste da Europa, à medida que os produtores tentavam empurrá-los para níveis mais altos, enquanto a BPC anunciou um corte de produção de até 1 milhão de toneladas. O foco esteve no mercado de MOP (Muriato de Potássio) dos EUA esta semana, à medida que os preços se firmaram e a demanda aumentou após o retorno do presidente Trump ao cargo.

O mercado do Golfo dos EUA (NOLA) saltou em uma média de USD 10/tonelada curta (USD 11/tonelada) FOB. Todas as atenções estão voltadas para 1º de fevereiro, quando o novo presidente pode impor tarifas de 25% sobre as importações canadenses de potássio. Enquanto isso, espera-se que os preços mantenham sua tendência de alta. Os preços de importação no Brasil se firmaram em uma média de USD 312,50/tonelada curta (USD 343,75/tonelada) FOB.

Poucos negócios foram concluídos esta semana, com compradores aparentemente sem pressa para fazer compras. Os produtores também adotaram uma abordagem mais lenta, segurando ofertas e atrasando negócios em antecipação a preços mais altos na próxima semana. Os produtores estão otimistas de que um mínimo de USD 315/tonelada CFR na semana que vem é provável.

Os compradores do noroeste europeu voltaram ao mercado para comprar MOP para a próxima temporada. Isso levou os produtores a aumentar as ofertas em EUR 10/tonelada. Os preços foram avaliados em uma média de EUR 320/tonelada CIF para MOP padrão, com MOP granular em EUR 340/tonelada CIF. Espera-se que os preços na região se alinhem com a tendência ascendente nos preços globais de MOP.

O mercado do Sudeste Asiático ficou em segundo plano esta semana, pois a atividade desacelerou antes do Ano Novo Chinês. Surgiram rumores de que a Pupuk Indonesia deve abrir uma licitação nas próximas semanas para os volumes do 2º-3º Trimestres. Ainda assim, espera-se que o mercado permaneça tranquilo na próxima semana.

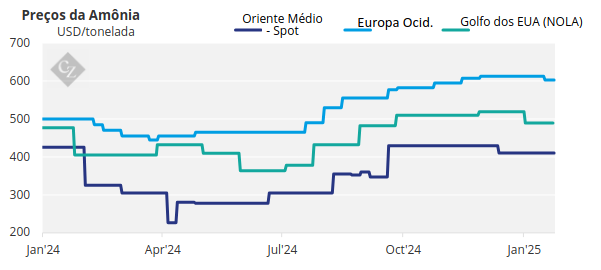

Preços da Amônia Prontos para uma Queda Ainda Maior

Apesar da maioria dos negócios spot continuarem a ocorrer de forma não divulgada, o consenso geral é que os preços da amônia em ambos os lados do Suez têm mais espaço para cair, como evidenciado pela queda de quase US$ 40/tonelada em Tampa em fevereiro.

Esse acordo – realizado pela Yara e pela Mosaic em USD 500/tonelada CFR – não é nenhuma surpresa, dado o excesso de oferta relativo e a falta de demanda observados na maioria dos mercados.

É provável que os preços continuem a cair em fevereiro, com o suporte na maioria das regiões – exceto talvez o noroeste da Europa – sendo consistentemente prejudicado pela fraca demanda e amplo fornecimento.