Pontos Principais

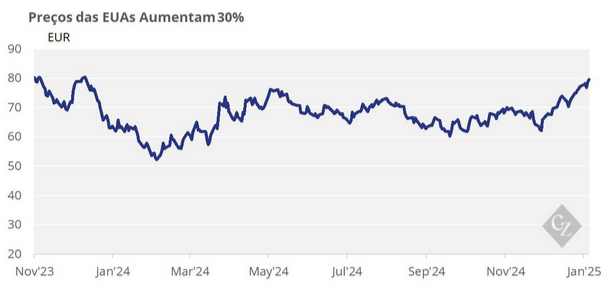

Os preços do carbono europeu subiram mais de 30% em seis semanas. Isso foi motivado por compras especulativas e uma mudança de posições líquidas curtas para posições líquidas longas. Os fundos de investimento agora detêm uma posição otimista de 79 milhões de toneladas, a maior em quase três anos. As expectativas de uma futura escassez no fornecimento estão levando os investidores a apostar em preços mais altos a partir de 2026.

Compras Especulativas Impulsionam o Aumento do Carbono na UE

Os preços do carbono europeu subiram mais de 30% nas últimas seis semanas, à medida que uma onda de dinheiro especulativo fluiu para o mercado, embora muitos comerciantes estejam dizendo que o aumento foi exagerado e que os preços devem passar por uma correção.

O aumento de quase 20 euros nos preços das EUAs (licenças de emissão – UE) desde 16 de dezembro reflete uma mudança brusca no posicionamento dos fundos de investimento, que tinha liquidado uma posição líquida curta de mais de 15 meses em futuros de EUAs em novembro.

Os fundos passaram de uma posição líquida curta de até 24 milhões de EUAs em outubro para uma posição líquida longa de 42 milhões de EUAs na semana passada — a maior em quase três anos.

Os dados semanais do Commitments of Traders de 17 de janeiro também mostraram que os fundos mantiveram posições longas de mais de 79 milhões de toneladas, a maior posição otimista em mais de três anos.

Mercado de Carbono da UE é Limitado

Parte da justificativa decorre das expectativas de que o mercado entrará em déficits anuais a partir de 2026. À medida que a alocação para a indústria diminui, o limite será ajustado para menos 27 milhões de licenças em uma “realocação” única e as vendas de EUAs adicionais para a iniciativa REPowerEU chegarão ao fim.

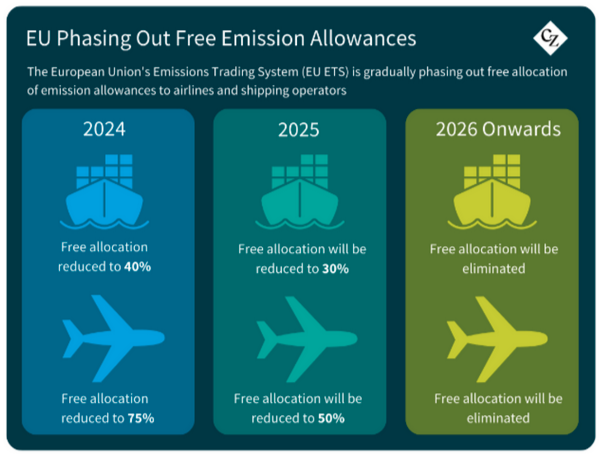

O setor de transporte marítimo também faz sua estreia no ETS (Esquema de Comércio de Emissões) da UE este ano. Os operadores marítimos devem entregar EUAs cobrindo 40% de suas emissões em 2025, mas essa obrigação sobe para 70% em 2026 e 100% em 2027. Além disso, o setor de aviação continuará a receber menos EUAs gratuitas em 2025 – 50% menos do que em 2024.

Estes ajustes ao limite do ETS da UE sinalizam um mercado que se torna líquido curto em uma base anual, com a maioria das fontes prevendo aumentos de preços significativos a partir de 2027, se não antes.

Os fundos de investimento podem, portanto, estar se posicionando para a esperada recuperação do mercado. Embora possa parecer cedo para tal acumulação otimista, os comerciantes especulativos se comportaram de forma semelhante quando a Comissão Europeia estava se preparando para introduzir a Reserva de Estabilidade do Mercado (MSR, do inglês Market Stability Reserve).

Os Fundos Estão se Tornando Otimistas?

Embora a MSR tenha sido acordada pela primeira vez pela Comissão já em 2015, os parâmetros da reserva não foram concretizados até 2018, e ela entrou em operação em 2020. No entanto, no período entre janeiro de 2018 e dezembro de 2020, os preços quadruplicaram de EUR 8,05 para até EUR 33,50.

Os fundos de investimento construíram uma posição líquida longa de cerca de 50 milhões de EUAs até o final de 2020, e essa aposta otimista totalizou mais de 100 milhões de EUAs no segundo trimestre de 2021, à medida que as implicações completas da MSR foram compreendidas e mais fundos foram investidos no mercado.

A reviravolta no posicionamento do fundo ocorre após especuladores manterem uma posição líquida curta nas EUAs por um total de 15 meses consecutivos. À medida que o gás natural de alto preço reduziu a produção industrial e forçou inúmeras instalações a fecharem – tanto temporária quanto permanentemente – a demanda por EUAs caiu.

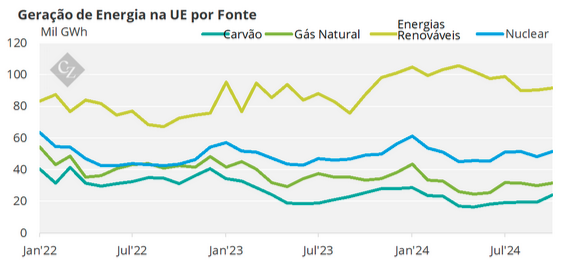

As emissões verificadas em 2023 caíram pelo menos 15% ano a ano, refletindo uma queda de 24% nas emissões do setor de energia, quando a produção alimentada por carvão duro caiu quase 28% e a geração a gás diminuiu 16,5%. Os dados de 2023 foram publicados em abril de 2024, quando os fundos já estavam em uma posição líquida curta há oito meses.

Essa queda de 24% nas emissões do setor de energia equivaleu a uma menor demanda por EUAs de cerca de 176 milhões de toneladas, de acordo com dados da Comissão. Mas, embora os fundos tenham agora se voltado para posições líquidas longas, espera-se que a tendência de queda na demanda do setor de energia seja estendida quando os dados para 2024 forem publicados em abril deste ano.

Dados da agência europeia de redes elétricas mostram que a geração de eletricidade a partir de instalações alimentadas por carvão duro caiu mais de 23% no ano passado, enquanto a produção a gás caiu 6,8% ano a ano.

Fonte: Eurostat

Portanto, não se espera que a queda na demanda de EUAs do setor de energia seja tão grande em 2024 quanto foi em 2023, e a produção industrial deve se estabilizar, se não aumentar, em certos setores, já que os preços do gás diminuíram em relação aos recordes de 2020-23.

Com os inúmeros ajustes no fornecimento de EUAs ocorrendo nos próximos dois anos, o mercado pode estar observando uma lenta mudança do excesso de oferta para o equilíbrio, e é essa perspectiva que pode estar transformando fundos de investimento em um mercado em alta a médio prazo.