Pontos Principais

Os preços do milho de Chicago estão estáveis, com ganhos nos grãos de Chicago e quedas na Europa. A dinâmica do mercado é influenciada por preocupações com o clima e mudanças nos impostos de exportação da Argentina, enquanto o progresso da safra da América do Sul fica para trás.

O milho e o trigo em Chicago estão em alta novamente, enquanto os grãos europeus apresentaram queda. A produção argentina de milho foi revisada para baixo, e os impostos de exportação foram reduzidos.

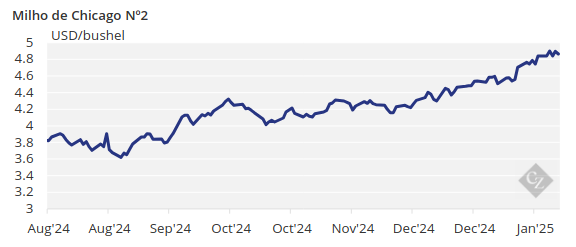

O milho em Chicago continuou em alta, e parecia que iria atingir USD 5/bushel na semana passada. No entanto, o mercado apresenta uma sobrecompra, a tendência de alta está intacta e a especulação líquida longa é significativa, deixando o mercado vulnerável a uma correção. A redução nos impostos de exportação da Argentina pode ser o gatilho para as especulações venderem e registrarem alguns lucros. No entanto, a redução de impostos não é tão significativa. Espera-se alguma realização de lucro esta semana, mas também alguma consolidação.

Não há alteração em nossa previsão para o milho de Chicago para a safra 2024/25 (setembro/agosto) para uma média de USD 4,55/bushel. O preço médio desde 1º de setembro está em USD 4,3/bushel.

Preço do Milho Vulnerável à Correção

A semana passada foi curta em Chicago, pois segunda-feira foi feriado, mas o milho abriu positivamente na última terça-feira, consolidando os ganhos da semana anterior. Ele foi negociado até USD 4,94/bushel. No entanto, uma sexta-feira negativa o impediu de atingir USD 5/bushel, com a semana fechando positiva, mas abaixo de USD 4,90/bushel. O milho da Euronext fechou a semana ligeiramente negativo, mas essencialmente inalterado.

As inspeções de exportação dos EUA ficaram novamente acima das expectativas, com 1,54 milhões de toneladas inspecionadas em comparação com 1,15 milhão de toneladas esperadas, um aumento de 7% semana a semana. O novo presidente dos EUA, Donald Trump, disse que adiaria a imposição de tarifas à China em seu primeiro dia no cargo, ajudando o sentimento positivo. Antes disso, ele também disse que imporia tarifas de 10%. O mercado reagiu e parece sugerir que não acredita que tarifas serão impostas à China.

A Argentina anunciou na quinta-feira passada uma redução em seus impostos de exportação para 26% em comparação com a taxa anterior de 33%, aumentando a competitividade, o que provavelmente foi o motivo de uma sexta-feira negativa em Chicago. A BAGE (Bolsa de Grãos de Buenos Aires) reduziu sua previsão da produção de milho para 49 milhões de toneladas, de 50 milhões de toneladas anteriormente. Isso se compara a 48 milhões de toneladas projetadas pelo BCR e 51 milhões de toneladas no último relatório WASDE. O plantio de milho está 98,3% completo, praticamente concluído.

No Brasil, o plantio da Safrinha (milho da segunda safra) começou e está 0,5% plantado, atrás dos 5% registrados no ano passado. A colheita da primeira safra de milho está 4,4% concluída, em comparação com os 8,6% no ano passado.

As Preocupações com o Clima e as Mudanças nos Impostos Impactam o Trigo

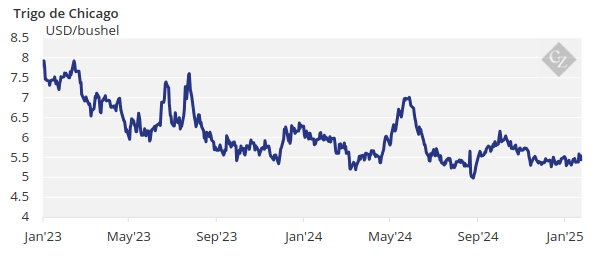

O trigo recebeu um “empurrãozinho” em Chicago, já que as temperaturas congelantes nos EUA aumentaram os temores de danos potenciais, com expectativas de algumas perdas no inverno. Preocupações semelhantes também são esperadas para o trigo russo. O trigo da Euronext teve uma semana ligeiramente negativa. A redução nos impostos de exportação da Argentina também é aplicável ao trigo.

A semana negativa na Euronext ocorreu apesar da Rússia ter exportado volumes muito menores, conforme publicado na semana passada, com 2,4 milhões de toneladas esperadas para serem exportadas durante janeiro – muito abaixo dos 4 milhões de toneladas exportadas em janeiro do ano passado.

Em relação ao clima, o tempo frio é novamente esperado nos EUA, o que pode causar algumas perdas de inverno no trigo. O Brasil e a Argentina devem receber chuvas muito necessárias, especialmente na Argentina. Tempo frio e chuvoso também é esperado no noroeste da Europa e na região do Mar Negro.