Pontos Principais

Os mercados globais de fertilizantes foram abalados pelas tarifas propostas. Os preços da ureia estão subindo, com os preços do Oriente Médio e do Egito em sua maior alta desde setembro de 2023. Os preços do potássio e da amônia enfrentam incertezas, enquanto os preços do fosfato processado permanecem estáveis em meio ao fornecimento restrito e a demanda limitada.

As Tarifas e a Incerteza Comercial Perturbam o Mercado

O mercado internacional de fertilizantes foi pego pela indecisão em torno de potenciais tarifas comerciais da nova administração dos EUA. O presidente Trump ameaçou – e subsequentemente atrasou – impostos de 25% sobre o México e o Canadá, mas seguiu em frente com a imposição de tarifas de 10% sobre produtos chineses.

Além disso, a UE sugeriu que os fertilizantes russos importados para os 27 estados-membros da UE sejam fortemente taxados com direitos de importação em uma escala anual crescente a partir de 1 de julho de 2025.

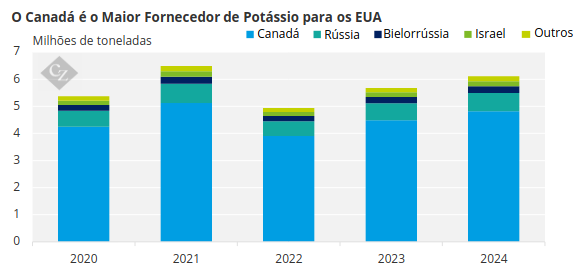

Os EUA importam cerca de 80–85% de todo o seu potássio do Canadá. Se as tarifas propostas forem introduzidas nos próximos 30 dias e o custo for repassado aos consumidores dos EUA, os preços do potássio nos EUA/NOLA aumentariam para os mais altos do mundo, atingindo USD 338–344/tonelada curta (USD 306–312/tonelada), refletindo cerca de USD 366–373/tonelada curta CFR equivalente no Golfo dos EUA.

Fonte: USGS

Atualmente, os preços do potássio nos EUA/NOLA são avaliados em USD 290–295/tonelada curta FOB. Mudanças no fluxo comercial certamente ocorreriam, potencialmente abrindo a porta para o aumento do fornecimento do potássio russo.

No que diz respeito ao potássio, o México representa aproximadamente 26% das importações anuais de MAP (fosfato monoamônico) dos EUA, acima dos apenas 7% em 2023. Os EUA já mantêm regularmente preços premium sobre outros mercados devido a impostos existentes contra China, Rússia e Marrocos. Adicionar o México à lista pode aumentar ainda mais os preços na próxima temporada de primavera.

Da mesma forma, as tarifas propostas pela UE sobre produtos russos e bielorrussos teriam um impacto enorme, já que a Rússia forneceu entre 1 milhão de toneladas e 1,8 milhão de toneladas de ureia para a UE nos últimos 10 anos. Em 2023, a ureia de origem russa constituiu 15% do total de importações de ureia para a UE. Além disso, todos os principais fertilizantes fosfatados processados, como DAP (fosfato diamônico), MAP (fosfato monoamônico), NPK (nitrogênio-fosfato-potássio) e NPS (fosfato-enxofre), serão incluídos no esquema tarifário.

Além disso, o mundo viu a China restringir as exportações de DAP, MAP e ureia desde dezembro de 2024. No geral, a indústria de fertilizantes — como qualquer outro setor afetado pelo comércio restrito, tensões geopolíticas e um dólar mais forte — sofrerá com a provável mudança nos fluxos comerciais e aumento de preços, que já estão impactando a acessibilidade dos agricultores.

Preços da Ureia Aumentam Enquanto a Índia Aguarda Nova Licitação

As consequências do volume relativamente pequeno de ureia garantido pelo agente de compras do governo indiano, RCF — apenas 588.000 toneladas, bem abaixo do volume desejado de 1,5 milhões de toneladas — combinado com o consumo doméstico significativo de ureia na Índia provavelmente resultarão em outra licitação em breve para embarques a partir de março.

O consumo de ureia da Índia para abril de 2024–maio de 2025 parece estar atingindo um recorde de 38,5 milhões de toneladas, em comparação com pouco menos de 36 milhões de toneladas para o mesmo período do ano anterior. O estoque entrando em fevereiro de 2025 foi avaliado em cerca de 4,5 milhões de toneladas, apoiando ainda mais a crença de que outra licitação indiana pode ocorrer em breve.

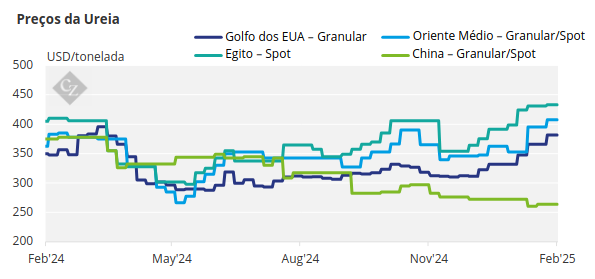

Os preços da ureia estão subindo em todos os lugares, com a última licitação de ureia na Indonésia esta semana resultando em um valor de USD 438/tonelada FOB para ureia granulada — acima do último preço de licitação de ureia granulada de USD 411,11/tonelada FOB.

Produtores do Oriente Médio venderam ureia granulada a USD 420/tonelada FOB para embarques em março, o maior nível desde setembro de 2023. O Irã retomou a produção, e uma licitação de exportação de 30.000 toneladas deve testar o mercado a um preço igual ou superior ao nível listado de USD 377/tonelada FOB.

Os preços egípcios atingiram USD 455/tonelada FOB, o maior desde setembro de 2023, com a maior parte do produto, se não todo, destinado ao mercado europeu, onde o Egito está isento de taxas de importação. Os preços de exportação para o Brasil são avaliados em torno de USD 425–430/tonelada CFR, com expectativas de novos aumentos.

Mais uma vez, a China continua sendo alvo de especulação, sem notícias confirmadas sobre exportações de ureia. Alguns antecipam que as exportações podem ser retomadas em abril ou maio, enquanto outros sugerem junho, quando a temporada doméstica terminar. Atualmente, os preços domésticos da ureia estão flutuando em baixas de sete anos, o que pode levar o governo a lentamente reintroduzir as exportações para destinos selecionados.

Os preços nos EUA/NOLA aumentaram em USD 70/tonelada curta desde o início do ano, com forte demanda em antecipação a uma temporada de aplicação intensa na primavera.

Preços de DAP/MAP Sobem Enquanto Índia e Marrocos se Aproximam de um Grande Acordo

Os preços de DAP/MAP nos EUA/NOLA estão subindo devido ao nervosismo em torno das tarifas de 25% sobre o México, que agora foram adiadas por 30 dias. O importantíssimo mercado de importação de DAP na Índia tem estado pouco ativo em 2025, com os participantes do mercado preocupados com as margens entrando na temporada de Kharif.

Além disso, rumores sugerem que um acordo de DAP/TSP em larga escala entre a Índia e o Marrocos está em seus estágios finais. Os volumes discutidos estão supostamente entre 2 milhões de toneladas e 2,5 milhões de toneladas de DAP, assim como 1 milhão de toneladas de TSP. No entanto, tensões surgiram, pois a Índia não concordou em incluir 1 milhão de toneladas de TSP, enquanto a OCP do Marrocos aparentemente insiste que esse volume é uma condição necessária para que o acordo prossiga. As últimas informações indicam que a Índia comprará um total de 2,5 milhões de toneladas, consistindo em 1,6 milhão de toneladas de DAP e 800.000 toneladas de TSP.

A Índia está em extrema necessidade de DAP. De acordo com os dados mais recentes, a Índia produziu 3,16 milhões de toneladas de DAP entre abril e dezembro de 2024, o que é 8% abaixo dos níveis observados no ano anterior. As vendas totais para o mesmo período atingiram 8,33 milhões de toneladas, queda de 14% no período de abril a novembro.

Além disso, a Índia anunciou um orçamento reduzido para fertilizantes em 2025/26 de INR 1,56 trilhões (USD 18 bilhões). O orçamento geral caiu 4,9% em relação ao orçamento original de 2024/25. A Índia vem tentando cortar os pagamentos de subsídios para fertilizantes desde que gastou mais de USD 30 bilhões com fertilizantes em 2022/23 para manter os preços acessíveis para os agricultores enquanto os preços internacionais disparavam. Os subsídios para fertilizantes representam cerca de 40% dos subsídios centrais da Índia para 2024/25, ficando atrás apenas dos subsídios alimentares de INR 2 trilhões do país.

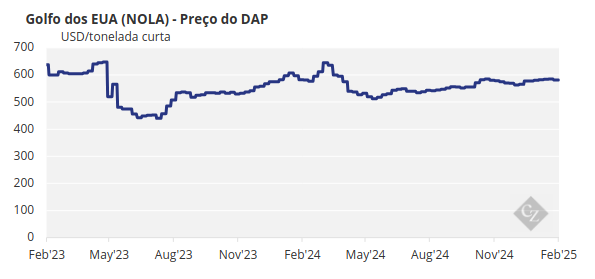

Os preços do MAP no Brasil permanecem estáveis em USD 635/tonelada CFR, com o último acordo relatado envolvendo produto de origem russa para embarque em fevereiro. Os preços do fosfato processado parecem estar se mantendo nos níveis atuais, com fornecimento limitado equilibrado pela demanda fraca.

Os Preços do Potássio Sobem à Medida que o Mercado Reage às Tarifas

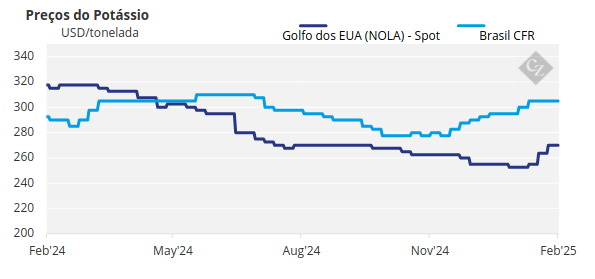

O recente sentimento otimista no mercado de potássio ficou evidente esta semana, com todos os preços de referência spot avaliados subindo em todo o mundo. O mercado de potássio nos EUA abriu em um estado de incerteza após a ordem executiva do presidente Trump impondo tarifas de 25% sobre as importações canadenses e mexicanas. Este choque inicial levou a uma pausa na atividade, já que a maioria dos participantes recuou para reavaliar a situação em evolução.

Apesar da pausa no mercado, um vendedor postou (brevemente) o preço a USD 365/tonelada curta FOB para depósitos do Centro-Oeste, antes de ajustar o valor para se alinhar aos níveis de mercado prevalecentes. No final de 3 de fevereiro, as tarifas foram colocadas em espera por 30 dias, aliviando algumas preocupações imediatas. Ainda assim, a atividade permaneceu mista ao longo da semana.

Alguns vendedores ficaram fora do mercado, enquanto outros retomaram a negociação, com preços relatados em USD 330–340/tonelada curta FOB, refletindo um aumento de USD 10/tonelada curta em relação à avaliação da semana anterior. Os participantes do mercado permanecem cautelosos, aguardando mais clareza sobre a política comercial e suas potenciais implicações a longo prazo.

Em NOLA, a atividade de embarcações refletiu o sentimento mais amplo do mercado, com negociações esporádicas relatadas entre USD 280–290/tonelada curta FOB. O mercado permaneceu em grande parte parado durante a primeira metade da semana, mas no final da semana, as embarcações estavam mais prontamente disponíveis, com valores se estabelecendo na faixa de USD 285–290/tonelada curta FOB.

No Brasil, os preços spot se firmaram em USD 315–320/tonelada CFR, seus maiores níveis desde o início de dezembro de 2023. A demanda por entrega no primeiro trimestre permaneceu limitada, com a maioria dos produtores agora oferecendo embarques a partir de março.

Espera-se que a licitação de potássio de 350.000 toneladas da Indonésia seja cancelada, já que fornecedores internacionais se recusaram a concordar com o preço da fórmula proposto pela Pupuk Indonesia e insistem em manter um sistema de preço fixo. Como resultado, espera-se que uma nova licitação seja anunciada em breve.

Os preços do potássio parecem prontos para um aumento constante em todos os principais benchmarks globais spot nos próximos meses. Um risco de alta permanece devido às tarifas potenciais do presidente Trump.

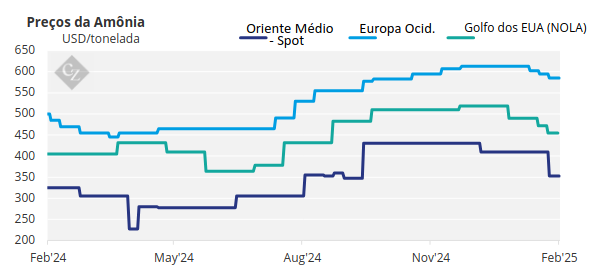

Os Preços da Amônia Devem Permanecer Estáveis

Os preços da amônia, tanto a leste quanto a oeste de Suez, mostraram poucos sinais de reversão dos declínios recentes esta semana. No entanto, os valores crescentes do gás natural e os preços mais fortes do nitrogênio atualizados na Europa parecem estar moderando quaisquer grandes quedas por enquanto.

À medida que se aproxima a marca de dois anos desde que o projeto foi inicialmente esperado para ser comissionado, fontes no Golfo dos EUA sugeriram esta semana que as exportações do tão esperado projeto Gulf Coast Ammonia (GCA) de 1,3 milhões de toneladas por ano no Texas podem enfrentar mais atrasos. Após um início malsucedido relatado em janeiro, as remessas estão agora precariamente programadas para começar no segundo trimestre.

Resta saber se esse atraso impõe um grau de pressão ascendente sobre os preços, embora possa ser um fator no acordo de Tampa em março entre Yara e Mosaic – esta última receberá toneladas spot do Catar no final deste mês.

Espera-se que os índices globais de preços permaneçam estáveis a suaves, com os primeiros negócios transparentes do mês provavelmente fornecendo uma indicação mais clara da direção dos preços.