Pontos Principais

Os preços da ureia estão subindo para USD 500/tonelada FOB no Egito. O Oriente Médio provavelmente seguirá, devido à forte demanda dos EUA e a uma iminente licitação indiana. Os preços do fosfato processado permanecem estáveis em meio à fraca demanda e ao atraso nas exportações chinesas. Os preços do potássio estão subindo devido à forte demanda dos EUA e a uma potencial tarifa de 25% sobre as importações canadenses, enquanto os preços da amônia devem cair devido ao excesso de oferta.

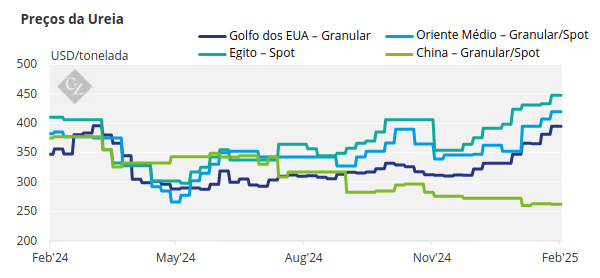

Preços da Ureia Disparam

A trajetória dos preços da ureia está lentamente se aproximando de USD 500/tonelada FOB Egito e, a partir de então, seguirá em outras origens. O último preço do Egito agora é relatado pelo grande produtor de ureia do Egito, MOPCO, em USD 459/tonelada FOB para embarque em março. Este é um aumento de USD 60/tonelada desde o início do ano.

A ureia do Oriente Médio agora é relatada como estando mais próxima de USD 450/tonelada FOB com uma carga parcial aparentemente vendida a USD 445/tonelada FOB, o que equivale a mais de USD 460/tonelada CFR – Golfo dos EUA/NOLA. O último preço do Oriente Médio subiu USD 80/tonelada desde o início do ano.

Somando-se à pressão ascendente sobre os preços da ureia está a expectativa de que a Índia mais uma vez buscará comprar mais de 1 milhão de toneladas, com uma licitação que deve ser anunciada nas próximas semanas, se não dias. Atualmente, todas as embarcações, exceto uma, foram nomeadas para a licitação de ureia de 23 de janeiro, que viu a Índia garantir decepcionantes 558.900 toneladas contra o desejado 1,5 milhão de toneladas.

Problemas na produção ainda impedem exportações significativas de ureia do Irã, mas houve uma redução substancial nos estoques, com exportações em janeiro excedendo 400.000 toneladas.

Ainda não se espera que os produtores chineses entrem no mercado de exportação tão cedo, deixando os produtores do Sudeste Asiático Petronas, BFI e Pupuk Indonesia carregando as exportações de ureia. De acordo com algumas fontes, espera-se que a BFI lance uma licitação para duas remessas de 6.000 toneladas cada (um total de 12.000 toneladas) de ureia granulada. Um aumento significativo de preço é antecipado, provavelmente em linha ou acima das licitações mais recentes da Indonésia, que tiveram resultados de USD 440/tonelada FOB ou acima.

As principais temporadas de compras na Austrália e na Tailândia estão se aproximando, com cerca de 80% das importações anuais ocorrendo entre abril e setembro.

No último ano completo, a Austrália importou um recorde de 3,8 milhões de toneladas de ureia. No entanto, devido às condições climáticas até o momento, pode-se observar a importação deste ano abaixo do ano passado. Além disso, reforçando a força no preço da ureia, espera-se uma forte demanda dos EUA/NOLA. Para efeito de comparação, as importações de abril de 2024 obOs Preços da Amônia Caem à Medida que a Oferta Supera a Demandaservaram 1,4 milhão de toneladas chegando.

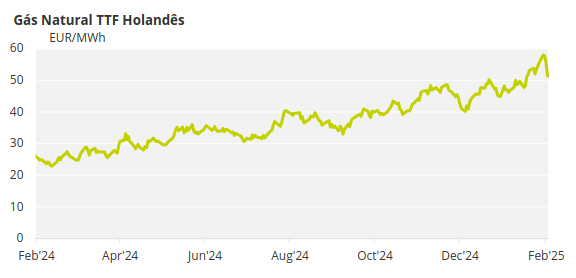

Os produtores europeus estão lutando contra altos preços do gás, com o mês à frente sendo negociado perto de EUR 60/kWh vs. EUR 40/kWh em 16 de dezembro. Como resultado, os produtores estão aumentando os preços semanalmente. Essa tendência provavelmente se intensificará quando as restrições às importações russas entrarem em vigor em 1º de julho.

Mercado de Fosfato Permanece Estável

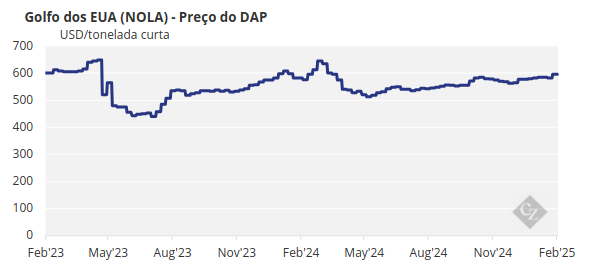

A situação do fosfato processado esta semana reflete a da semana passada. A Índia continua em grande parte ausente das importações, com apenas uma carga de DAP (fosfato diamônico) relatada da Ma’aden esta semana a USD 633/tonelada CFR. Em janeiro de 2025, o estoque de DAP da Índia estava em um nível criticamente baixo de menos de 1 milhão de toneladas, queda de 45% ano a ano.

Espera-se que os estoques em maio permaneçam em 1 milhão de toneladas, substancialmente abaixo dos 2 milhões de toneladas em abril de 2024, 3 milhões de toneladas em abril de 2023 e 4,4 milhões de toneladas em abril de 2019.

No momento em que este artigo foi escrito, o grande problema na Índia é que o atual nível de preço de subsídio de MRP/NBS deixa os importadores com uma perda entre USD 120-125/tonelada. Perdas também são sofridas por produtores domésticos de DAP, por meio da importação de ácido fosfórico.

As importações do Paquistão também estão paradas devido ao clima, assim como aos preços agrícolas e de varejo estarem muito baixos para garantir uma margem para os importadores. O preço nominal do DAP no Paquistão é de cerca de USD 645/tonelada CFR.

Do outro lado do mundo, na Argentina, o governo decidiu não estender o imposto PAIS de 7,5% sobre fertilizantes importados, resultando em uma queda imediata de cerca de USD 50/tonelada no MAP (fosfato monoamônico). Os preços do MAP na Argentina ainda carregam um prêmio para o Brasil de cerca de USD 13-14/tonelada. O último preço do MAP relatado no Brasil está na baixa de USD 630/tonelada CFR.

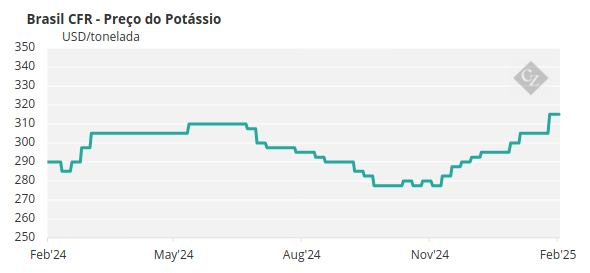

Preços do Potássio Mostram Aumento Marginal na China e nos EUA

O sentimento de alta no mercado de MOP (cloreto de potássio) persiste, apesar da desaceleração no movimento dos preços, com apenas os preços na China, no Sudeste Asiático e nos EUA apresentando um ligeiro aumento.

A Nutrien surpreendeu o mercado esta semana ao aumentar seus preços de potássio em USD 20/tonelada curta (USD 22,04/tonelada) nos EUA e CAD 30/tonelada no Canadá, levando a Mosaic a seguir o exemplo. Apesar do aumento de preço, que levaria o preço do terminal do Centro-Oeste para USD 360/tonelada curta FOB, os preços estão operando bem abaixo desses níveis.

Com a maioria dos participantes do mercado bem cobertos para a temporada de aplicação da primavera, os preços aumentaram apenas USD 10/tonelada curta esta semana para USD 330-350/tonelada curta FOB no Centro-Oeste.

O mercado de MOP do Sudeste Asiático observou um aumento na demanda, apesar da falta de uma nova referência da última licitação de 350.000 toneladas da Pupuk Indonesia. O importador foi forçado a descartar a licitação, pois os fornecedores rejeitaram a nova metodologia da fórmula de preços.

Os participantes do mercado olham à frente, para o final de fevereiro e o início de março, quando a Pupuk Indonesia deve fazer uma nova licitação. Enquanto isso, os últimos dados comerciais do GTT mostram que a Malásia importou 1,6 milhão de toneladas de MOP em 2024, marcando um aumento de 20%, enquanto a Indonésia importou 3,4 milhões de toneladas, refletindo um aumento de 44%.

Os preços do potássio brasileiro foram avaliados como inalterados em USD 315-320/tonelada CFR pela segunda semana consecutiva, com vendas spot limitadas a serem observadas. A disponibilidade de embarques em março tornou-se limitada, com a maioria se concentrando de abril em diante. Os produtores ainda estão buscando ofertas mais altas, apesar da desaceleração na demanda.

Pela primeira vez, o produtor de potássio sancionado Belaruskali embarcou mais de 1 milhão de toneladas (por ferrovia) de suas fábricas em janeiro. O principal centro de exportação é Bronka, Polônia, que recebeu mais de 550.000 toneladas, com São Petersburgo recebendo pouco mais de 150.000 toneladas. A BPC começou a usar o porto báltico de Ust-Luga, o mesmo que a Eurochem e a Uralkali, e o volume atingiu 176.000 toneladas.

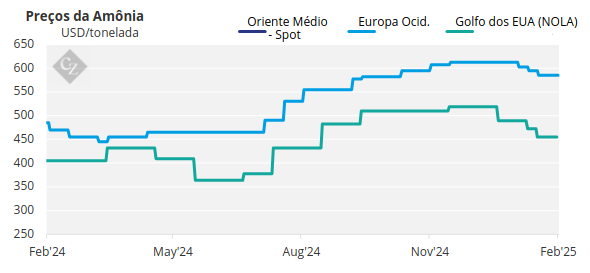

Os Preços da Amônia Caem à Medida que a Oferta Supera a Demanda

Os preços da amônia a leste de Suez continuaram a enfraquecer esta semana em meio a um fornecimento substancial e uma demanda limitada em toda a região. No oeste, o sentimento permanece voltado para o lado negativo devido a fatores semelhantes, embora a instabilidade do mercado de gás natural pareça estar colocando novos negócios em segundo plano. Isso está tornando a descoberta de preços cada vez mais difícil.

Os preços no Oriente Médio e na Ásia devem continuar a cair até fevereiro devido à disponibilidade confortável, com os índices de referência a oeste de Suez provavelmente caindo também, embora em uma trajetória muito mais estável.