Pontos Principais

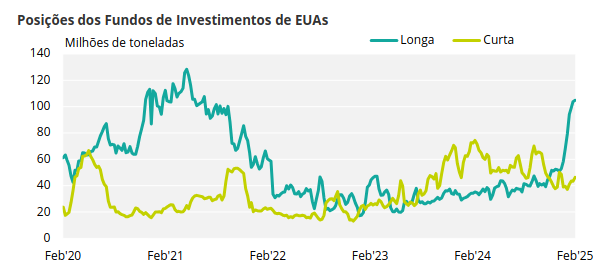

Houve uma grande liquidação em EUAs desencadeada por uma queda de 22% nos preços do gás natural. O gás relaxou enquanto a UE pondera regras de armazenamento mais flexíveis e as exportações dos Estados Unidos aumentam. Os investidores continuam a manter posições longas significativas em antecipação à recuperação dos preços.

Preços do Carbono na UE Caem 14%

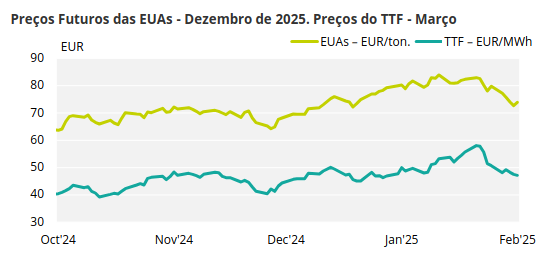

Os preços das licenças de carbono na UE caíram nas últimas duas semanas, baixando até 14% desde 12 de fevereiro, em meio a uma liquidação generalizada nos mercados de energia europeus, à medida que as preocupações com as reservas de gás natural da região diminuíram.

O contrato futuro de referência das EUAs de dezembro de 2025 atingiu o pico há duas semanas em EUR 84,25/tonelada na ICE Index Exchange, mas caiu para EUR 72,67 em 20 de fevereiro, uma perda de 14%.

Fonte: ICE

O contrato futuro de referência das EUAs de dezembro de 2025 atingiu o pico há duas semanas em EUR 84,25/tonelada na ICE Index Exchange, mas caiu para EUR 72,67 em 20 de fevereiro, uma perda de 14%.

Flexibilização das Regras de Armazenamento de Gás da UE

O declínio do gás e do carbono foi atribuído a diversos fatores. O mais importante deles foi a notícia de que alguns estados-membros da UE começaram a pressionar por uma flexibilização das regras da UE que exigem que os países encham os estoques de gás até níveis específicos ao longo do ano e atinjam 90% até 1º de novembro.

Um ritmo mais relaxado de reabastecimento provavelmente acalmaria o mercado de gás, disseram as fontes, já que os comerciantes não estariam lutando pelo fornecimento com tanta urgência.

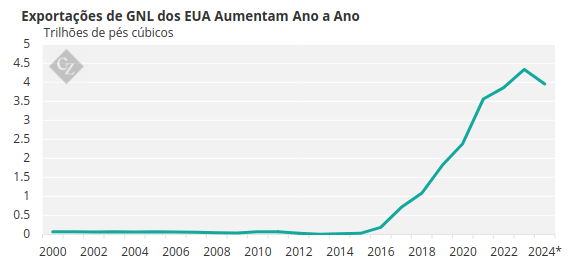

O mercado também foi prejudicado por relatos de que as exportações de gás natural liquefeito dos EUA devem aumentar para níveis quase recordes, à medida que a Venture Global LNG e a Cheniere Energy aumentam a saída dos terminais de exportação do Golfo dos EUA.

*até novembro

Fonte: EIA

O clima europeu também tem se tornado lentamente mais ameno, reduzindo a demanda por combustível para aquecimento.

A correlação de longa duração entre gás natural e EUAs continua sendo um grande impulsionador no mercado de carbono. A correlação contínua de 10 dias entre os dois subiu para +0,92 em 21 de fevereiro, depois de ter sido tão baixa quanto +0,11 dez dias antes. O frenesi especulativo sobre o gás pareceu atingir seu pico em 11 de fevereiro, quando os preços subiram para um recorde de EUR 59,39/MWh, enquanto as EUAs continuaram a flutuar em torno de EUR 82-84.

Desde então, porém, ambos os mercados têm estado numa trajetória descendente.

Houve pouca mudança fundamental na demanda por licenças de carbono até agora neste ano. Com os preços do gás natural muito altos para serem lucrativos para geração marginal de energia, isso deixou a energia gerada por carvão como o combustível mais vantajoso, sustentando a demanda por EUAs, mas não aumentando-a materialmente.

Fontes do mercado de carbono apontaram para mais sinais técnicos. Após o contrato de referência não ter conseguido subir acima do EUR 84-84,5 que foi atingido pela primeira vez no final de janeiro, a linha de sinal da convergência-divergência da média móvel moveu-se para um nível negativo.

Da mesma forma, o índice de força relativa atingiu o pico acima de 70, indicando um mercado de sobrecompra, no final de janeiro e desde então caiu para níveis mais associados a condições de sobrevenda, embora ainda não abaixo do nível-chave de 30. A queda de preço também trouxe as EUAs perto de dois níveis técnicos-chave representando as médias móveis de 100 e 200 dias, e a falha do mercado em romper esses níveis de suporte permitiu que os preços “se recuperassem” ligeiramente em 21 de fevereiro.

Analistas Especulam sobre Alta do Preço do Carbono

No entanto, fontes sugerem que os fundamentos podem estar começando a se reafirmar. Vários analistas especularam que o aumento no preço do carbono que começou em meados de dezembro com uma média de EUR 60 pode ser baseado em uma visão de longo prazo do equilíbrio entre oferta e demanda do mercado.

Em meio a um consenso generalizado de que o equilíbrio anual entre oferta e demanda provavelmente entrará em déficit já em 2027, os participantes do mercado esperam que os especuladores acumulem posições longas e consideráveis, como fizeram em 2018 e 2019 antes do lançamento da Reserva de Estabilidade do Mercado.

A iniciativa REPowerEU antecipou a venda de pelo menos 250 milhões de EUAs para 2023-2026, em relação à alocação de 2027-2030, o que significa que a oferta anual a partir de 2027 será drasticamente menor.

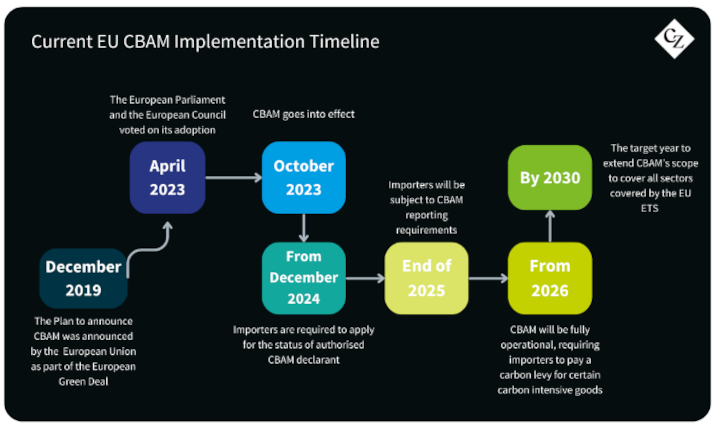

Equally, the launch of the Carbon Border Adjustment Mechanism is expected to trigger more demand from European industrials as their free allocations of EUAs are reduced, while importers of raw materials that are subject to CBAM charges may hedge their exposure to these costs by buying EUA futures.

Da mesma forma, espera-se que o lançamento do CBAM (Mecanismo de Ajuste de Carbono nas Fronteiras) desencadeie mais demanda de industriais europeus, pois suas alocações gratuitas de EUAs são reduzidas, enquanto importadores de matérias-primas sujeitas a encargos CBAM podem fazer o hedge (estratégia de proteção contra variações de preços no mercado financeiro) de sua exposição a esses custos comprando contratos futuros de EUAs.

Fonte: ICE