Pontos Principais

Tensões comerciais com parceiros-chave ameaçam o fornecimento de laticínios dos EUA. Os principais fluxos comerciais de importação e exportação podem sofrer interrupções. Mercados emergentes e concorrentes podem ajudar a mitigar perdas, particularmente aquelas no hemisfério sul.

Desde que assumiu o cargo, o presidente Trump intensificou as tensões comerciais com os maiores parceiros comerciais dos EUA, incluindo México, Canadá, China e UE.

A indústria de laticínios é particularmente vulnerável a essas tensões, com riscos significativos decorrentes de tarifas sobre importações e exportações importantes. Notavelmente, a tarifa de 25% sobre produtos do México e Canadá, juntamente com a tarifa de 10% já promulgada sobre produtos chineses, pode interromper a cadeia de suprimentos de laticínios e afetar os mercados de exportação, já que esses países desempenham um papel fundamental em ambos.

As tensões comerciais também se estenderam a outras nações, como Vietnã, Colômbia, Panamá e vários membros da UE, complicando ainda mais o cenário do comércio global e introduzindo incerteza nos mercados essenciais para os produtores de laticínios dos EUA.

O impacto econômico pode ser severo. O economista especialista em laticínios, Charles Nicholson, alertou recentemente que a combinação de tarifas, potenciais deportações e cortes nos gastos com alimentos e nutrição pode resultar em uma perda de USD 6 bilhões em lucros para os produtores de laticínios dos EUA nos próximos quatro anos.

Com as discussões tarifárias em andamento e o potencial para um agravamento, o futuro da indústria de laticínios continua precário à medida que as relações internacionais continuam a evoluir.

Parceiros Exportadores de Laticínios dos EUA Enfrentam Tensões Comerciais

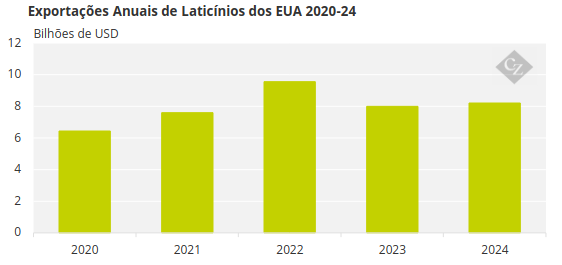

De acordo com o USDA (Departamento de Agricultura dos EUA), o valor total anual de exportação de todos os produtos lácteos dos EUA em 2024 atingiu USD 8,22 bilhões.

Fonte: USDA

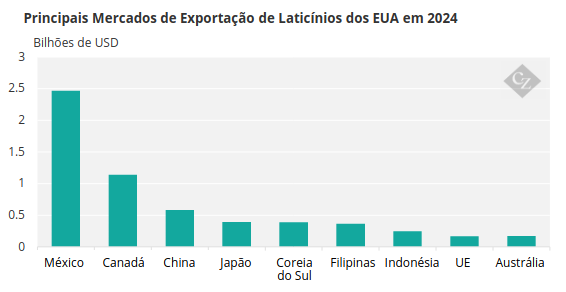

Uma parcela significativa dessas exportações concentra-se em três parceiros principais: México, Canadá e China, que juntos constituem os maiores mercados para os produtos lácteos dos EUA.

Fonte: CLAL

O México continua sendo o principal destino, com exportações de laticínios dos EUA avaliadas em mais de USD 2,47 bilhões em 2024. O Canadá segue de perto com exportações que excedem USD 1 bilhão, principalmente para produtos como queijo e leite em pó. Apesar disso, as tensões comerciais com ambos os países aumentaram nos últimos anos.

Disputas sobre tarifas, políticas comerciais e questões como imigração ilegal — particularmente após a renegociação do NAFTA no Acordo Estados Unidos-México-Canadá (USMCA) — criaram atrito. Embora o USMCA tenha abordado algumas preocupações, mudanças políticas e regulatórias em andamento continuam a afetar a dinâmica comercial.

No Canadá, desacordos de longa data sobre o sistema de gestão de fornecimento, que controla as importações agrícolas e limita o acesso ao mercado dos EUA, continuam sendo um desafio fundamental. Na China, tensões geopolíticas mais amplas, principalmente a guerra comercial EUA-China, interromperam os fluxos comerciais. A imposição de tarifas sobre produtos de ambos os países levou a China a diversificar suas importações, adquirindo mais de outros fornecedores em resposta ao ambiente tarifário. Essas dinâmicas de mudança podem continuar a afetar as exportações dos EUA para todos esses três mercados críticos.

Leite em pó desnatado (SMP, do inglês Skimmed Milk Powder), queijo e soro de leite em pó doce (SWP, do inglês Sweet Whey Powder) representam 65% das exportações de laticínios dos EUA, com os EUA exportando 745.000 toneladas de SMP, 514.000 toneladas de queijo e 512.000 toneladas de SWP em 2024.

SMP

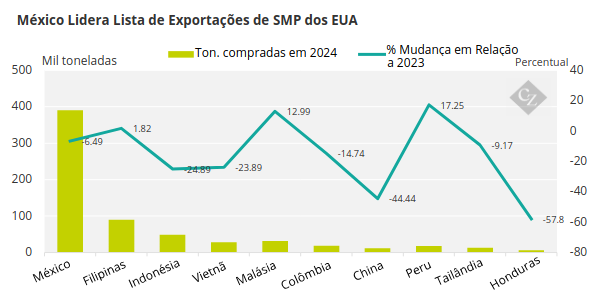

O México é o maior mercado de exportação de SMP dos EUA, respondendo por quase 50% do total das exportações de SMP em 2024.

Outros mercados-chave de SMP que enfrentam tensões comerciais incluem o Vietnã, onde os EUA mantêm um superávit comercial significativo; a Colômbia, que está em disputa com os EUA sobre repatriação; e a China, um ponto focal persistente de conflitos comerciais.

Fonte: CLAL

Como você pode ver no gráfico acima, os EUA já vivenciaram um declínio nas compras desses países desde 2023, com uma queda de 44,44% nas exportações de SMP para a China em comparação ao ano anterior. À medida que as tensões continuam a aumentar, novos declínios são prováveis, deixando uma lacuna que pode ser difícil de preencher a curto prazo.

No entanto, mercados como Malásia e Peru mostraram crescimento, com exportações aumentando em 12,9% e 17,25%, respectivamente, desde 2023. Esses mercados podem fornecer uma oportunidade de crescimento, potencialmente ajudando a mitigar algumas das perdas dos mercados tradicionais. Sem garantir mercados alternativos adicionais ou resolver disputas comerciais, os exportadores de laticínios dos EUA podem enfrentar lucratividade reduzida e maior concorrência de outros fornecedores globais.

Queijo

O queijo também tem se destacado nos últimos anos. Em 2024, as exportações de queijo dos EUA aumentaram 17% para 508.808 toneladas, superando o recorde anterior estabelecido em 2022 em mais de 75.000 toneladas. Isso marcou a primeira vez que as exportações de queijo ultrapassaram 500.000 toneladas em um ano e ultrapassaram a marca de 1 bilhão de libras.

No entanto, os principais mercados de exportação de queijo dos EUA incluem o México, o Canadá e a China, todos eles enfrentando tarifas potenciais (e implementadas) dos EUA.

Fonte: CLAL

O Panamá também está entre os 10 principais mercados de exportação. Desde que se tornou presidente, Trump intensificou sua retórica em relação ao Canal do Panamá, levantando preocupações sobre a crescente influência da China e sugerindo uma potencial ação dos EUA para retomar o controle. Se essas tensões aumentarem, o Panamá pode se tornar um alvo potencial em qualquer guerra comercial futura.

À luz dessas incertezas, a Austrália pode emergir como um participante no preenchimento da lacuna deixada por essas interrupções comerciais. A Austrália não é diretamente alvo de tarifas dos EUA e foi o quarto maior mercado de exportação de queijo dos EUA em 2024, com mais de 28.000 toneladas de queijo exportadas.

O tesoureiro Jim Chalmers expressou confiança na capacidade da Austrália de se adaptar às mudanças na política comercial dos EUA, observando a economia aberta do país e as fortes relações comerciais. À medida que as tensões aumentam nos mercados de exportação tradicionais dos EUA, a Austrália, com seu robusto setor de laticínios e relações comerciais estáveis, pode se esforçar para atender à demanda.

Além disso, a Coreia do Sul vivenciou um crescimento notável de 23,8% nas importações de queijo dos EUA desde 2023, tornando-se outro mercado promissor para ajudar a preencher a lacuna.

Soro de Leite em Pó Doce

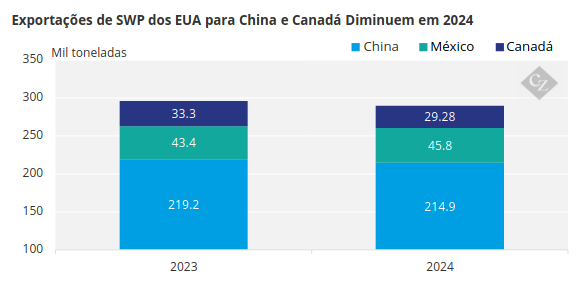

O Soro de Leite em Pó Doce (SWP) continua sendo uma exportação essencial para a indústria de laticínios dos EUA, com 512.000 toneladas exportadas em 2024. A China continua sendo o maior mercado por uma margem significativa, recebendo 214.000 toneladas de SWP naquele ano. Depois da China, o México e o Canadá também são mercados essenciais, importando 45.800 toneladas e 29.280 toneladas, respectivamente.

As remessas para a China e o Canadá têm diminuído desde 2023. Se as tensões comerciais e os desafios regulatórios em andamento se aprofundarem, esta tendência descendente nas exportações poderá persistir.

Fonte: CLAL

No entanto, houve oportunidades de crescimento notáveis em outros mercados.

A Indonésia vivenciou um crescimento impressionante de 50% em comparação a 2023, importando pouco mais de 46.000 toneladas de SWP. Da mesma forma, o Japão observou um aumento de 49%, importando 19.500 toneladas em 2024. Esses mercados podem desempenhar um papel importante na compensação de declínios dos mercados tradicionais, fornecendo aos exportadores de laticínios dos EUA esperança de crescimento contínuo.

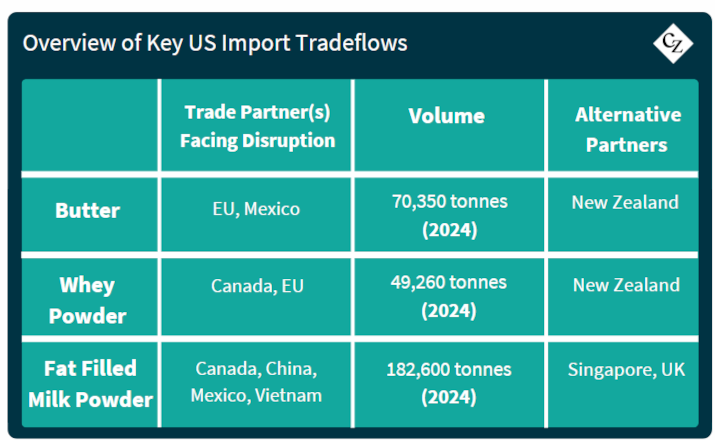

Importações de Laticínios dos EUA Atingem Recorde, Lideradas por Fornecedores Importantes

De acordo com o USDA, o valor anual total das importações de laticínios dos EUA em 2024 atingiu um recorde de USD 5,39 bilhões, marcando um aumento de 11% em relação a 2023. Este é o sexto ano consecutivo em que as importações de laticínios dos EUA estabeleceram um novo recorde, com o valor aumentando em mais de USD 2,3 bilhões desde 2020.

Uma parcela significativa dessas importações vem de fornecedores importantes, incluindo Irlanda, Nova Zelândia e Itália, que juntos respondem por uma grande parcela das compras de laticínios dos EUA. A Irlanda lidera o grupo, com importações de laticínios dos EUA avaliadas em USD 908,8 milhões em 2024, seguida pela Nova Zelândia com USD 765,1 milhões e Itália com USD 567,9 milhões.

Outras fontes notáveis de importações de laticínios dos EUA incluem Canadá, França, México e Holanda, cada um contribuindo com um valor substancial para o valor total de importação. Esses países desempenham um papel essencial no atendimento à demanda por laticínios específicos não produzidos em quantidades suficientes domesticamente, como queijos especiais, manteiga e leite em pó.

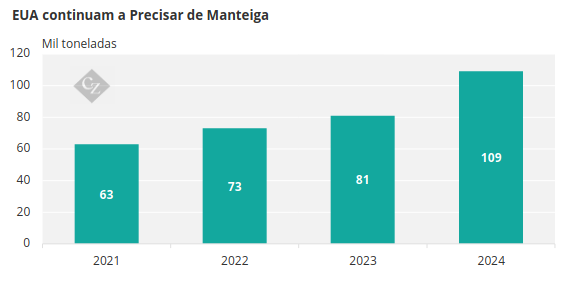

Manteiga

Os EUA importaram 109.000 toneladas de manteiga em 2024, um aumento de 34% em comparação a 2023. Os EUA obtêm a maior parte de sua manteiga da UE, com a Irlanda sendo o maior fornecedor por uma margem substancial. França, Alemanha, Holanda e Finlândia também estão entre os 10 principais parceiros de fornecimento.

Fonte: CLAL

No entanto, essa crescente dependência da manteiga da UE ocorre em meio a tensões comerciais elevadas entre os EUA e a UE. Recentemente, o presidente Donald Trump anunciou planos para impor tarifas de 25% sobre as importações da UE, afirmando que a UE foi criada para prejudicar os EUA.

A UE prometeu reagir “firme e imediatamente” ao que considera tarifas injustificadas. Embora essas ameaças tenham se concentrado até agora em produtos como aço e alumínio — independente do país de origem — e medidas retaliatórias devam ter como alvo indústrias-chave dos EUA, como bourbon, jeans e motocicletas, há preocupações de que o escopo possa em breve se estender a produtos agrícolas como laticínios.

Dado que as importações de manteiga são fortemente ponderadas para a UE, qualquer introdução de tarifas recíprocas ou novas disputas comerciais podem interromper as cadeias de fornecimento e aumentar os custos para os consumidores dos EUA. Com as tensões comerciais permanecendo altas, o futuro do comércio de laticínios EUA-UE permanece incerto.

Soro de Leite em Pó

Em 2024, os EUA importaram 97.000 toneladas de soro de leite em pó, com o Canadá e a Nova Zelândia se destacando como os dois maiores exportadores por uma margem significativa. Outros fornecedores importantes incluíram a Alemanha e a Dinamarca.

As tensões comerciais entre os EUA e o Canadá permanecem altas, com ambas as nações ameaçando tarifas de 25% sobre produtos agrícolas, uma medida que pode impactar os produtos lácteos se promulgada. Enquanto isso, as relações entre os EUA e a Dinamarca estão tensas devido às disputas em andamento sobre as declarações controversas do presidente Trump sobre a aquisição da Groenlândia. Se as tensões aumentarem, a Dinamarca pode se tornar um alvo em um conflito comercial mais amplo.

Em contraste, a Nova Zelândia, que forneceu 46.312 toneladas — quase metade — das importações de soro de leite em pó dos EUA, continua otimista sobre sua relação comercial com os EUA. A Ministra das Finanças da Nova Zelândia, Nicola Willis, enfatizou a força dessa parceria, afirmando: “A Nova Zelândia se distingue por termos uma relação comercial muito equilibrada e complementar com os Estados Unidos”, e expressou esperança por um engajamento positivo contínuo.

As exportações de soro de leite em pó da Nova Zelândia para os EUA tiveram um crescimento significativo em 2024, aumentando 41% em comparação a 2023. Esse aumento ultrapassou o Canadá, tornando a Nova Zelândia o maior fornecedor de soro de leite em pó dos EUA no ano.

Fonte: CLAL

À medida que as tensões com fornecedores como o Canadá e a Dinamarca aumentam, a robusta indústria de laticínios da Nova Zelândia pode intervir para preencher a lacuna, não apenas para o soro em pó, mas também para outros produtos lácteos, garantindo estabilidade contínua no mercado dos EUA.

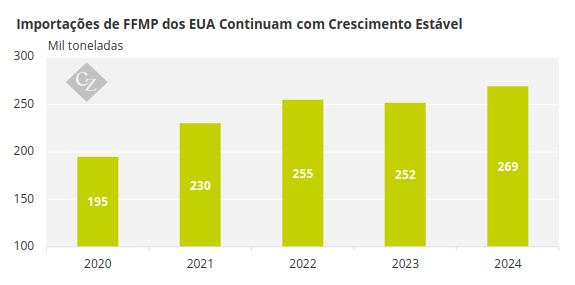

Leite em Pó com Gordura

O leite em pó com gordura (FFMP, do inglês Fat-Filled Milk Powder) é a maior importação para os EUA, principalmente devido ao amplo Código HS sob o qual vários produtos relacionados se enquadram. Em 2024, os EUA importaram 269.000 toneladas de FFMP, que tem crescido de forma constante nos últimos quatro anos.

Fonte: CLAL

Os EUA obtêm a maior parte de seu FFMP do Canadá, com outros exportadores significativos, incluindo China e México, todos os quais são alvos primários de tarifas dos EUA. O Vietnã também está entre os principais exportadores de FFMP para os EUA, embora sua relação comercial com os EUA apresente alguns desafios.

Em 2024, o comércio de produtos dos EUA com o Vietnã totalizou USD 149,6 bilhões. Os EUA exportaram USD 13,1 bilhões para o Vietnã, mas importaram USD 136,6 bilhões em produtos, resultando em um déficit comercial de USD 123,5 bilhões. Isso representa um aumento de 18,1% em relação a 2023, destacando um desequilíbrio contínuo.

Embora o Vietnã seja uma fonte crescente de FFMP, o déficit comercial global torna-o um parceiro comercial menos equilibrado para os EUA.

Olhando à Frente

A probabilidade de interrupções no mercado de laticínios dos EUA continua alta devido às tensões comerciais contínuas com muitos parceiros comerciais importantes. No entanto, os mercados emergentes na Ásia e na América Latina estão mostrando uma capacidade crescente de satisfazer pelo menos algumas das necessidades de laticínios dos EUA. Embora esses mercados possam ajudar a preencher algumas das lacunas, eles precisarão de tempo para aumentar e compensar totalmente as perdas de mercados tradicionais como China e Canadá.

Países como Austrália e Nova Zelândia, com indústrias de laticínios robustas e estabelecidas, também podem intervir para fornecer produtos lácteos, especialmente queijo e soro de leite em pó, já que as relações comerciais dos EUA com alguns fornecedores tradicionais continuam a enfraquecer. A Nova Zelândia, em particular, já viu um crescimento significativo e pode desempenhar um papel mais proeminente no mercado dos EUA, ajudando a mitigar as interrupções.