Pontos Principais

Os preços da ureia caem devido ao atraso da licitação da Índia e à fraca demanda. Os preços do fosfato processado permanecem estáveis devido à oferta limitada. Os preços do potássio devem subir com a produção restrita e a forte demanda. Os preços da amônia estão sob pressão devido à alta produção que supera a demanda.

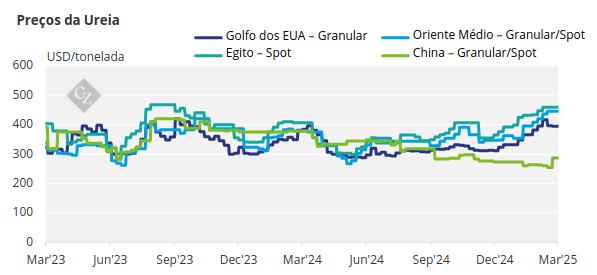

Preços da Ureia Caem com Atraso na Licitação da Índia

O preço no mercado internacional de ureia continua a cair em geral, principalmente devido à falta de qualquer anúncio de uma licitação de compra de ureia pela Índia. No entanto, espera-se que uma licitação possa ser anunciada em breve pela agência governamental IPL. A questão permanece: para qual quantidade e qual período de embarque? De acordo com os dados, o estoque atual da Índia está em torno de 5 milhões de toneladas, o que é considerado baixo.

Ressaltando a fraqueza contínua no mercado, a negociação spot tem sido lenta. A licitação da Qatar Energy para um embarque de 45.000 toneladas em abril atraiu lances a USD 415/tonelada FOB, queda de USD 22/tonelada em relação à licitação de fevereiro de 2025. A Pupuk Indonesia cedeu e vendeu 90.000 toneladas a USD 399/tonelada, em comparação com seu preço esperado de USD 427/tonelada FOB. Há apenas uma semana, eles rejeitaram USD 411/tonelada FOB. Os preços EUA/NOLA para abril estão em um equivalente de USD 411-413/tonelada CFR. Somando-se a isso, a administração Trump introduziu tarifas de 25% sobre todos os produtos vindos do Canadá e do México.

No entanto, essa tarifa foi suspensa até 2 de abril, com uma tarifa de 10% esperada para ser o novo nível. No comércio líquido de fronteira entre o Canadá e os EUA, o Canadá está em alta em aproximadamente 3% em relação aos EUA nas exportações. No entanto, em termos de soluções UAN (Ureia e Nitrato de Amônio), os EUA importaram 386.000 toneladas do Canadá em 2024, em comparação com a exportação de apenas 35.000 toneladas para o Canadá. As importações totais dos EUA de soluções UAN de todos os países em 2024 totalizaram 2,4 milhões de toneladas, enquanto as exportações ficaram em 1,8 milhão de toneladas. O impacto das tarifas de 25% impostas ao Canadá ainda está para ser visto.

O Egito permaneceu tranquilo no que diz respeito à exportação nas últimas semanas, com vendas anteriores comprometidas até meados de março. As indicações atuais estão em torno de USD 430-435/tonelada FOB, embora sem interesse de compra.

A perspectiva para os preços da ureia permanece pessimista até que a Índia anuncie uma licitação, dada a ausência de suporte de grandes mercados como Brasil, EUA e Europa.

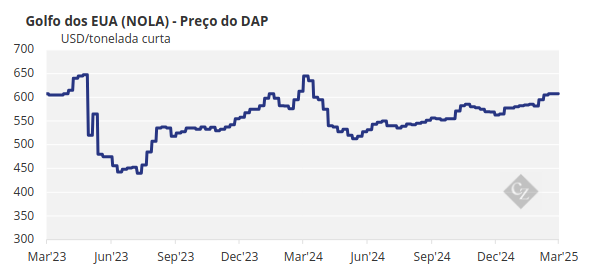

Mudanças no Comércio de Fosfato em Meio às Tarifas dos EUA

O impacto sobre os agricultores dos EUA de uma tarifa de 25% sobre o México seria significativo, particularmente sobre os produtos DAP/MAP (fosfato diamônico/fosfato monoamônico). Como Marrocos, China e Rússia estão excluídos do mercado dos EUA devido a medidas antidumping, as exportações do México para os EUA aumentaram em 2024 para 518.000 toneladas, em comparação com 200.000 toneladas em 2023 e apenas 108.000 toneladas em 2022. As importações de MAP do México para os EUA agora representam cerca de 25% do total. Além disso, os EUA exportam mais de 1,5 milhão de toneladas de MAP/NPS/NPK para o Canadá, o que terá um impacto nas tarifas recíprocas do governo canadense.

Em outras notícias, o mercado brasileiro está tranquilo devido ao seu Carnaval anual. A EABC da Etiópia rejeitou as ofertas revisadas de DAP em 4 de março de sua licitação de 20 de fevereiro para 540.390 toneladas, pois o preço-alvo de USD 625/tonelada FOB não pôde ser atingido. Até o momento, estima-se que a EABC tenha garantido apenas cerca de 700.000 toneladas de DAP contra a meta de 1,27 milhões de toneladas. Outra licitação de compra deve ser anunciada em breve.

A Índia esteve em silêncio nas últimas semanas, embora a Ma’aden pareça estar ativa, com rumores de que está discutindo uma venda de 60.000 toneladas a um preço em ou próximo de sua venda anterior de USD 636/tonelada CFR. A Índia está com necessidade crítica de DAP para a temporada de Kharif que começa em 1º de abril, com um estoque de apenas 1,1 milhões de toneladas em comparação com 2 milhões em 2024 e 3 milhões de toneladas em 2023.

A China pode oferecer algum alívio com expectativas de que as exportações serão retomadas no final de abril ou início de maio. O outro lado é que os produtores chineses provavelmente exigirão preços muito mais altos, já que os preços do enxofre atingiram USD 240/tonelada CFR China. Cerca de 30% do custo de produção do DAP está relacionado ao preço do enxofre, o que significa que o preço do DAP na China deve refletir o aumento do preço do enxofre.

A OCP do Marrocos exportou 3,94 milhões de toneladas de DAP em 2024, acima dos 3,84 milhões de toneladas do ano anterior. As exportações de MAP atingiram 3,74 milhões de toneladas, um aumento de 9% em relação aos 3,45 milhões de toneladas. Embora as exportações de MAP para o Brasil tenham caído significativamente, a Austrália se recuperou, importando 746.080 toneladas contra 323.279 toneladas do ano anterior. A capacidade da OCP para fosfatos processados em 2025 deve ser de 16,5 milhões de toneladas, com exportações em torno de 14,5 milhões de toneladas.

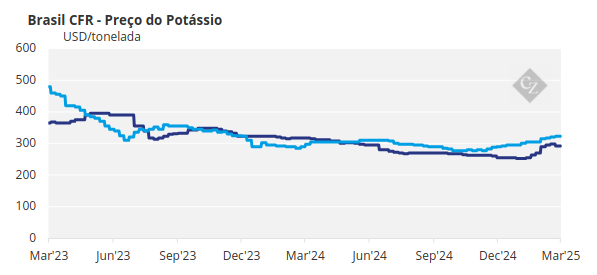

Preços do Potássio Aumentam em Meio a Barreiras Comerciais

Os preços do potássio estão aumentando devido a cortes de produção tanto na Bielorrússia quanto na Rússia. Provas disso foram vistas na licitação mais recente da Pupuk Indonesia, que resultou em ofertas de MOP granular a USD 352,25/tonelada CFR de um participante chinês com apoio do Laos. O preço padrão do MOP foi oferecido pela Uralkali a USD 335/tonelada CFR. A licitação ainda não foi finalizada.

O impacto das tarifas de 25% impostas ao Canadá pode ter sérios efeitos a longo prazo, já que os EUA importam até 10 milhões de toneladas de MOP anualmente do Canadá, representando cerca de 80% do total das importações. Fontes alternativas são limitadas, com a Bielorrússia sob sanções e o MOP russo indisponível. Apenas cerca de cinco a seis países produzem MOP em uma escala significativa: Canadá, Rússia, Bielorrússia, Alemanha, Israel e Jordânia, com o Laos aumentando gradualmente a capacidade com o investimento chinês. A perspectiva para os preços do potássio é otimista.

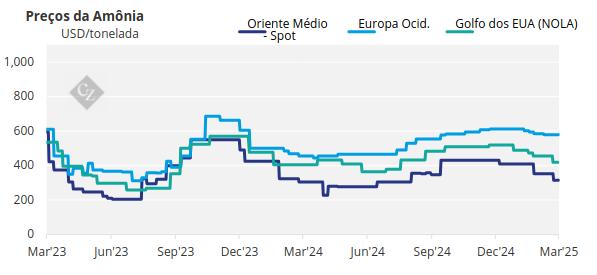

Preços da Amônia Continuam Caindo

Altas taxas operacionais da produção de amônia resultaram em movimento contínuo de queda de preços. O contrato de Tampa para março entre Mosaic e Yara caiu USD 40/tonelada, para USD 460/tonelada CFR Tampa. No entanto, há otimismo entre os produtores de que os preços subirão nos EUA, com a temporada de primavera prevista para ser forte. A Europa continua incerta, com os preços futuros do gás flutuando de forma significativa, fazendo com que os preços premium fiquem sob pressão. Produtores no Oriente Médio e Sudeste Asiático estão pedindo aos compradores contratados que aceitem remessas antecipadas para aliviar o acúmulo de estoque.

A perspectiva para os preços da amônia é de baixa, com potenciais aumentos a partir de setembro.