Pontos Principais

Os preços da ureia vêm caindo diariamente devido à ausência da Índia no mercado. Os preços do fosfato processado estão subindo devido à forte demanda e à oferta limitada da China. O potássio permanece estável com expectativas de aumento, enquanto a amônia enfrenta uma perspectiva de baixa, apesar da forte demanda europeia.

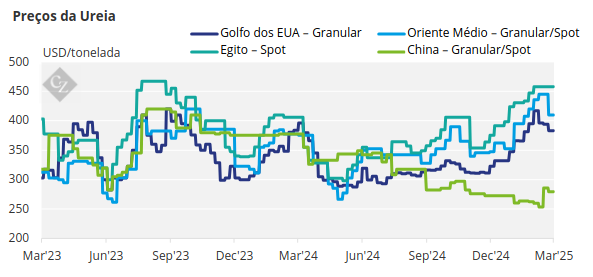

Ausência da Índia Pressiona os Preços da Ureia

A Índia continua a assustar o mercado ao não anunciar sua esperada licitação de ureia, fazendo com que os preços internacionais da ureia caiam diariamente. Se esta é uma estratégia deliberada ou simplesmente uma falta de urgência — dado que março e abril são meses calmos para a demanda doméstica — permanece incerto. No entanto, de acordo com relatórios oficiais de estoque, os níveis estão quase 20% abaixo da média de cinco anos.

Além disso, a demanda por ureia na Europa continua lenta na melhor das hipóteses, com ofertas de produtores egípcios a USD 440-445 CFR sendo recebidas com indiferença, enquanto as indicações giram em torno de USD 430/tonelada CFR. No Brasil, os preços continuam a cair, impulsionados pela demanda principalmente pelas safras de inverno do sul. As indicações atuais estão agora em 380 USD/tonelada CFR.

Os valores da ureia em NOLA/EUA também estão diminuindo, embora em volumes menores, agora na baixa de USD 380/tonelada curta (344,7 toneladas) FOB. As chegadas de ureia em março para NOLA/EUA são estimadas em 700.000 toneladas, enquanto os volumes de abril permanecem incertos. Os produtores iranianos, com uma produção anual combinada de cerca de 9 milhões de toneladas, retornaram ao mercado, definindo um preço oficial de exportação FOB de USD 388/tonelada — com expectativa de ser revisado para baixo para competir com os produtores do Norte da África e do Oriente Médio. O ressurgimento das exportações iranianas reforçou o sentimento de baixa do mercado.

Os produtores do Oriente Médio estão agora tendo dificuldades para manter os preços em USD 400/tonelada FOB, com as últimas indicações em torno de USD 390/tonelada FOB. Enquanto isso, os produtores chineses permanecem à margem, com a produção diária de ureia caindo para 192.000 toneladas, queda de 6.000 toneladas no início desta semana.

A perspectiva para os preços da ureia continua de baixa enquanto o mercado aguarda notícias positivas da Índia.

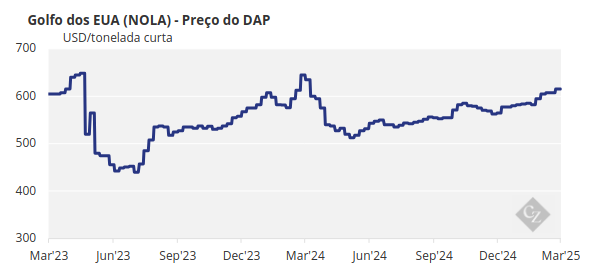

Preços do Fosfato Devem Permanecer Firmes

O mercado de fosfato processado a oeste de Suez está vivenciando modestos aumentos de preços para produtos marroquinos, impulsionados pela forte demanda de importação e pela ausência contínua de produtores chineses. Espera-se que a China volte ao mercado em algum momento em abril ou maio. Espera-se que os preços permaneçam firmes a curto prazo, mas com a aproximação de maio, a demanda por DAP (fosfato diamônico) nos EUA, Europa, Etiópia e Austrália provavelmente diminuirá.

No entanto, a Índia permanece com uma falta significativa de DAP, com os últimos rumores sugerindo que os preços subiram para USD 650-660/tonelada, acima dos antigos USD 636/tonelada CFR. Os preços de MAP (fosfato monoamônico) do Brasil se estabilizaram em torno de USD 640+/tonelada CFR, com novas ofertas chegando a USD 650-660/tonelada CFR devido à oferta limitada agora que os estoques de menor custo foram esgotados.

A EABC na Etiópia lançou uma nova licitação para 466.358 toneladas de DAP, visando preços melhores do que a licitação anterior, que foi descartada. A demanda do Paquistão continua ausente, com a última faixa de oferta e lance em USD 645-648/tonelada CFR.

No ano passado, a China aumentou as restrições à exportação em meados de março, mas este ano a história é diferente, sem certezas e especulações sobre quando as exportações serão retomadas.

A perspectiva para os preços do fosfato processado é firme para os próximos meses, no entanto, espera-se que os preços caiam com a entrada da China no mercado e com menos opções de exportação.

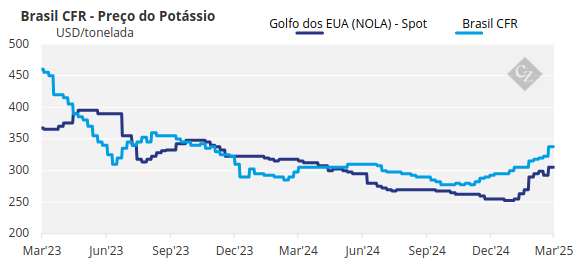

Preços do Potássio se Mantêm com Perspectiva de Alta

Os indicadores globais de potássio sugeriram um aumento esta semana, embora não confirmado, já que a disponibilidade spot limitada — principalmente no Sudeste Asiático — deve dar suporte aos preços. Os preços padrão do MOP (cloreto de potássio) permaneceram estáveis em USD 300-320/tonelada CFR no Sudeste Asiático, mas a especulação do mercado sugere que eles podem subir para USD 320-330/tonelada CFR.

Os fundamentos na região se tornaram mais otimistas devido a uma perspectiva de oferta mais restrita para o T2, ofertas limitadas do produtor, preços fortes do óleo de palma, preços domésticos firmes na China e preços domésticos estáveis em toda a região. Embora esses preços mais altos ainda não tenham sido confirmados, um aumento é previsto a curto prazo.

Enquanto isso, a Pupuk Indonesia ainda não concedeu sua licitação de MOP devido a uma incompatibilidade de preços entre as ofertas do fornecedor e a meta do importador, com expectativas de que a licitação será descartada. A licitação principal agora provavelmente será lançada em abril após a Celebração do Eid.

Nos EUA, o mercado está se ajustando às tarifas anunciadas de 25% sobre as importações canadenses, que foram adiadas. Com os agricultores amplamente cobertos para a temporada de primavera, as preocupações imediatas permanecem mínimas. Os preços do potássio em Nova Orleans aumentaram em uma média de USD 6/tonelada curta, enquanto outros indicadores dos EUA permaneceram praticamente inalterados.

No Brasil, os preços spot subiram para USD 335-337/tonelada CFR após uma venda, já que a maioria dos fornecedores agora está esgotada para abril. Os produtores mudaram para embarques em maio, com USD 340/tonelada CFR já confirmados. As ofertas de maio variam de USD 335-350/tonelada CFR, enquanto os preços de junho estão definidos em USD 350/tonelada.

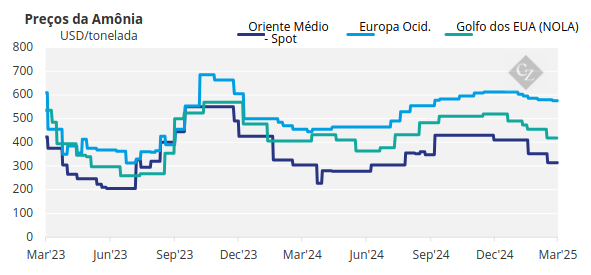

Amônia Continua com uma Perspectiva de Baixa em Meio à Fraca Demanda

O mercado de amônia continua com uma perspectiva de baixa (apesar dos produtores estarem operando em plena capacidade), mas há uma demanda lenta na Índia e no Nordeste da Ásia, onde o consumo industrial é mínimo.

Após a liquidação de março em Tampa em USD 460/tonelada CFR, espera-se que os preços se mantenham a curto prazo, com apenas o mercado europeu mostrando atividade devido às reduções de produção impulsionadas pelos altos preços do gás.