Pontos Principais

As EUAs se recuperaram em 11% após um aumento de 25% no gás natural. Especuladores estão reduzindo constantemente a exposição a EUAs. No entanto, sinais econômicos mais brilhantes estão levando alguns a dizer que preços mais altos estão a caminho.

Aumento nos Preços do Gás e das EUAs

Os preços das licenças de carbono europeias se recuperaram de seu recente três meses em baixa em meio a uma alta nos preços do gás natural e à proteção agressiva de comerciantes de opções, de olho no vencimento do contrato de opções de março esta semana.

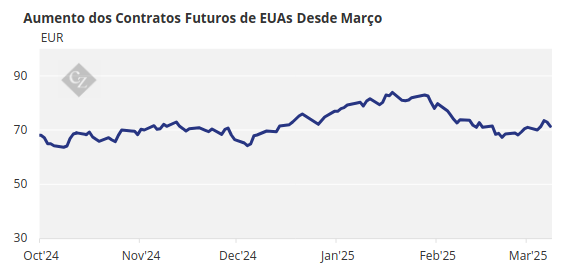

O contrato futuro de EUAs de dezembro de 2025 atingiu uma baixa de três meses de EUR 66,78 em 7 de março, mas desde então subiu mais de 11% para uma alta de mais de EUR 74,00.

Fonte: ICE

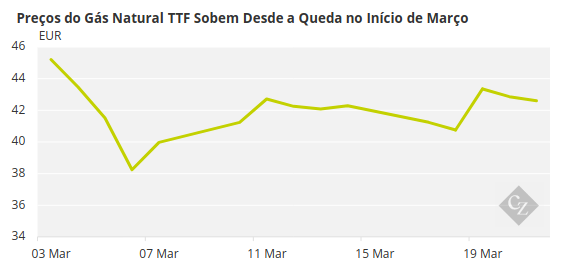

No mesmo período, o mercado de gás natural TTF aumentou até 25%.

Fonte: ICE

Mais uma vez, a estreita correlação entre gás e carbono foi o principal fator na recuperação, com os preços do gás oscilando de acordo com o progresso das negociações entre a Rússia e os EUA sobre um acordo de cessar-fogo na Ucrânia.

O senso comum entre os comerciantes de gás parece ser que um cessar-fogo aumenta as hipóteses do gás poder começar a fluir novamente através de gasodutos da Rússia para a Europa, embora os analistas estejam muito menos otimistas.

Para começar, ainda existem inúmeros processos judiciais movidos contra a Gazprom da Rússia por não entrega de gás depois que a Rússia cessou unilateralmente as entregas de combustível para a Alemanha em 2022. Esses casos precisarão ser resolvidos antes que qualquer ação adicional seja possível.

Em segundo lugar, há a questão da vontade política na Europa para retomar o fornecimento de gás. Ultimamente, a Eslováquia tem sido a principal voz a favor da retomada dos fluxos através da Ucrânia, mas sua posição não teve muito apoio. Com esses e outros desafios no caminho das entregas de gás da Rússia, continua muito duvidoso se o otimismo dos comerciantes é bem fundamentado.

Mesmo assim, os preços do gás e do carbono permanecem estreitamente interligados, e conforme o mercado de gás avança, o carbono também avança na maior parte do tempo. A correlação entre os dois se estendeu algumas vezes, e até mesmo se separou completamente por um breve período, mas até agora ela invariavelmente se reafirma, e isso significa que há pouco que os fundamentos das EUAs parecem ser capazes de fazer para impulsionar o mercado.

No entanto, o ciclo de alta especulativa pode estar chegando ao fim por enquanto.

A negociação de opções em EUAs se tornou um fator considerável no mercado, e a preponderância de posições abertas nas opções de março a preços de curso entre EUR 70 e EUR 80 sugere que o mercado provavelmente permanecerá em torno desses níveis médios de EUR-70 por pelo menos mais alguns dias. Quanto à perspectiva depois disso, as opiniões estão divididas.

Especuladores Cortam Posições Longas em EUAs

No entanto, os investidores especulativos têm cortado suas posições longas em EUAs nas últimas cinco semanas. O comprimento líquido relatado pelas duas principais bolsas de EUAs caiu de 60,5 milhões de EUAs para 31 milhões desde o início de fevereiro.

Subjacente a esta mudança está uma queda notável – 21% – no total de posições longas, enquanto o total de posições curtas cresceu 17%. Com o contrato de opções de março expirando em 26 de março, e a maioria das posições abertas nestes contratos entre EUR 70/tonelada e EUR 80/tonelada, o fechamento do contrato de opções pode ser o gatilho para um ajuste adicional de posições.

O mercado também obterá seu primeiro conjunto de dados importante do ano em 4 de abril, quando a Comissão Europeia publicar dados de emissões verificados para o ano de 2024. A maioria dos analistas espera também outra redução modesta nas emissões, principalmente do setor de energia, e o tamanho e a escala dessa redução antecipada podem ser outro gatilho. Mas em alguns setores, fala-se de uma perspectiva geral mais otimista para a demanda por EUAs.

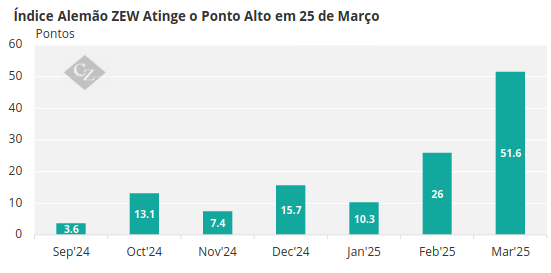

Por exemplo, o índice alemão ZEW Economic Sentiment subiu para seu nível mais alto desde 2022 em março, e a medida equivalente da UE também esteve em uma alta de dois anos neste mês. A produção industrial na zona do euro se recuperou em 0,8% em janeiro, em comparação com dezembro de 2024.

Fonte: Trading Economics

Alguns participantes estão tomando estes sinais como uma sugestão do início de uma tendência ascendente na procura de EUAs e, de fato, alguns comerciantes otimistas estão dizendo que a sequência de preços do mercado abaixo dos EUR 70 pode mesmo ser uma coisa do passado.

No entanto, pode levar mais tempo para que a demanda fundamental por EUAs se reafirme a ponto dos preços do carbono se desconectarem das oscilações no mercado de gás natural e reverterem para seus próprios drivers. A Comissão Europeia ainda está vendendo licenças adicionais – além do cronograma original – para financiar o afastamento do bloco de combustíveis russos.

Essas vendas estão programadas para terminar em pouco menos de 18 meses, momento em que o mercado pode sofrer alterações para déficits. No entanto, há 18 meses, os preços das EUAs estavam em meados dos EUR 80, e muita coisa pode acontecer antes de agosto de 2026.