Pontos Principais

O Brasil anunciou medidas para conter a alta dos preços dos alimentos em março. Isso inclui a remoção das tarifas de importação de milho e soja para países não pertencentes ao MERCOSUL. No entanto, é improvável que as medidas tenham grande impacto, visto que a maior parte do comércio de grãos do Brasil é com parceiros do MERCOSUL.

Com o aumento dos preços dos alimentos no Brasil, o governo tem buscado opções para controlá-los. Os aumentos foram impulsionados principalmente por fatores climáticos e pela volatilidade da taxa de câmbio.

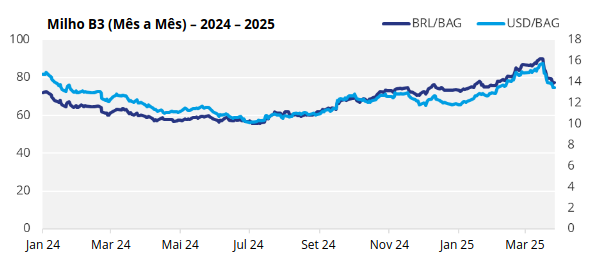

Os preços do milho, por exemplo, começaram a se fortalecer no final do ano passado, impulsionados pela desvalorização do real em relação ao dólar. Outro suporte veio dos atrasos nos trabalhos de campo, incluindo o plantio e a colheita da soja, que por sua vez atrapalharam o calendário da safra do milho Safrinha.

Fonte: B3/ Valor Econômico

Tarifas de Importação Removidas

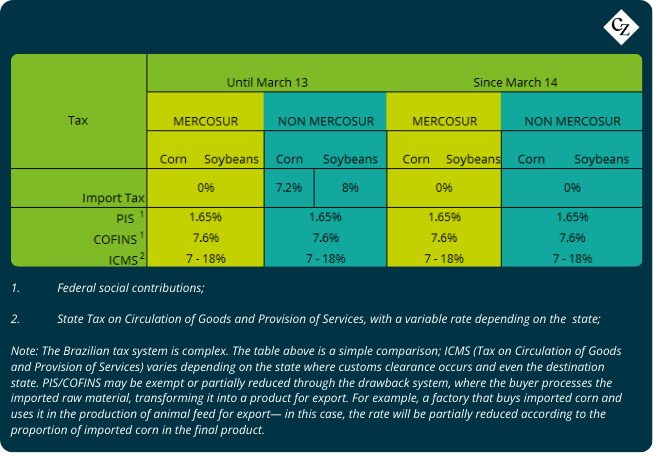

Em 13 de março, o governo brasileiro anunciou uma série de medidas para conter a alta dos preços dos alimentos, incluindo a isenção de impostos na importação de milho, soja, farelo de soja e óleo de soja.

Além de estar entre os maiores fornecedores mundiais de milho e soja, a participação do Brasil no MERCOSUL já isenta a importação desses produtos de seus principais clientes, Paraguai e Argentina. Mas a isenção para outros países faz alguma diferença?

Em suma, provavelmente não. Os preços do milho B3 já começaram a recuar após atingirem o pico de BRL 89,90/saca (USD 15,75) em 17 de março, um movimento muito mais relacionado à perspectiva positiva para o milho Safrinha do que a qualquer tentativa política de reduzir os preços “por decreto”.

O decreto suspendeu imediatamente o imposto de importação, que era de 7,2% e 8% para milho e soja, respectivamente; entre 6% e 10% para farelo de soja, dependendo da classificação; e 10% para óleo de soja.

Como resultado, qualquer país agora tem as mesmas vantagens comerciais dos membros do MERCOSUL — um bloco que promove o livre fluxo de bens e serviços entre Argentina, Brasil, Paraguai, Uruguai e, a partir de 2024, Bolívia.

Implementação Anterior

A medida já havia sido implementada de outubro de 2020 a janeiro de 2021 para a soja e até março de 2021 para o milho, devido à pandemia de COVID-19, que atingiu o Brasil em fevereiro de 2020. Posteriormente, foi prorrogada para ambas as commodities até 31 de dezembro de 2021.

A extensão ocorreu principalmente devido à ocorrência de geadas no período crítico da safra do milho Safrinha (milho da segunda safra), que provocou redução na produção de milho no Brasil.

A primeira estimativa da CONAB, em outubro de 2020, previa 105,17 milhões de toneladas, mas a projeção final foi revisada para 87 milhões de toneladas, o que representa uma queda de 17,3% em relação à previsão inicial e uma queda de 15,1% em relação à safra 2019/2020, que havia sido de 102,6 milhões de toneladas.

Isso causou preocupação no Brasil sobre o fornecimento de grãos essenciais e levou à redução temporária dos impostos de importação.

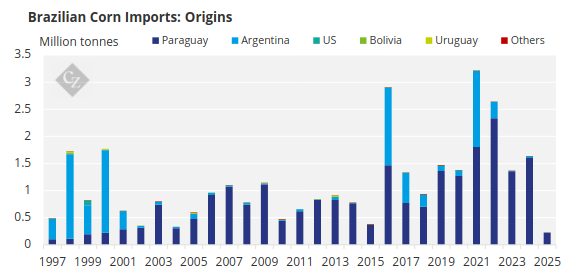

O resultado foi o maior volume de importações de milho do Brasil desde o início da coleta de dados em 1997, totalizando 3,2 milhões de toneladas. Desse total, 99,6% vieram da área de livre comércio do Mercosul, principalmente do Paraguai (1,8 milhões de toneladas, 56,37%), seguido pela Argentina (1,4 milhões de toneladas, 43,6%). As importações de fora do bloco foram mínimas, com apenas 1.005 toneladas (0,4%) vindas dos EUA.

Essas importações representaram 4,34% do consumo doméstico de milho do Brasil na temporada, que totalizou 71 milhões de toneladas. Como esperado, a medida adotada no final de 2020 não conseguiu conter a alta dos preços do milho, que passaram de BRL 66,45/saca de 60 kg (USD 11,77) no início de outubro de 2020 para um pico de quase BRL 110/saca de 60 kg (USD 20) no final de abril de 2021.

Como um dos maiores fornecedores globais, o Brasil importou apenas 32,5 milhões de toneladas de milho desde 1997 — com 99% vindo do Mercosul, principalmente do Paraguai (23,3 milhões de toneladas), seguido pela Argentina (8,9 milhões de toneladas) e, em terceiro lugar, os EUA, com apenas 172.500 toneladas.

Os esforços para remover tarifas parecem ter tido pouco efeito porque os principais fornecedores do Brasil já se beneficiam de isenções tarifárias permanentes devido ao acordo de livre comércio.

Fonte: COMEXSTAT

O Resultado Será Diferente Desta Vez?

Algumas coisas mudaram desde aquela temporada. Além de um aumento substancial na produção, houve um progresso significativo na infraestrutura de transporte e recebimento de mercadorias dos portos do norte do país, no chamado Arco Norte.

Isso agora permite que o milho importado dos EUA chegue às regiões Norte e Nordeste a preços mais competitivos do que naquela época. No entanto, mesmo que a paridade de importação seja favorável em algum ponto, é importante considerar que nem todas as qualidades geneticamente modificadas dos EUA são aceitas no Brasil. Além disso, os protocolos brasileiros impõem requisitos rigorosos de rotulagem e rastreabilidade para produtos transgênicos, adicionando burocracia significativa e altos custos ao processo.

Assim como há cinco anos, as isenções provavelmente gerarão mais repercussão do que impacto prático. Em meados de março, surgiram rumores sobre uma pequena quantidade de milho importado dos EUA com destino à Bahia; no entanto, até o final do mês, essa transação ainda não havia sido confirmada.

Além disso, até a terceira semana de março, segundo a Secretaria de Comércio Exterior (SECEX), apenas 110,5 toneladas de milho e 10 toneladas de soja entraram pelos portos brasileiros.

A Intervenção Governamental Não Consegue Controlar as Commodities

Mais uma vez, as commodities agrícolas continuam sendo commodities agrícolas, independente da vontade de qualquer governo e, como sempre, refletindo a mais pura dinâmica das leis de oferta e demanda. Nenhum governo capitalista no mundo pode controlar os preços de uma commodity sem pagar um preço alto.

Um exemplo claro disto são as retenções argentinas, amplamente implementadas na década de 2000, quando o governo impôs taxas elevadas às exportações do país – chegando a 35% para a soja e 20% para o milho, o que levou a perdas econômicas significativas das quais a Argentina ainda tenta se recuperar.

Assim, o governo brasileiro deve buscar outras formas na cadeia de fornecimento para reduzir custos de médio a longo prazo, como a melhoria da eficiência logística ou a implementação de reformas tributárias internas. A curto prazo, uma safra recorde de soja, aliada ao forte progresso da safra do milho Safrinha — se continuar como esperado —, deve ajudar a aliviar os preços.