Esta atualização é feita por Sosland Publishing’s Sweetener Report. Para mais informações e detalhes de inscrição, CLIQUE AQUI.

Pontos Principais

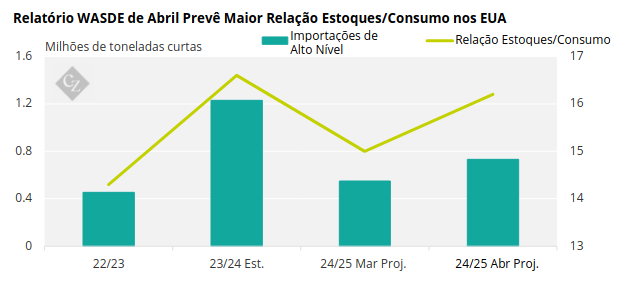

A incerteza tarifária manteve o mercado de açúcar desequilibrado. Os preços se mantiveram estáveis, com os vendedores usando as preocupações tarifárias para incentivar a cobertura antecipada, embora muitos compradores permanecessem cautelosos. O USDA (Departamento de Agricultura dos EUA) previu maiores importações de açúcar de alto nível para 2024-25, compensando a menor produção de cana da Flórida e elevando a relação estoques/consumo.

As tarifas intermitentes de importação mantiveram o setor açucareiro desequilibrado durante a semana encerrada em 11 de abril, com a situação atual sendo tarifas adicionais de 10% sobre todas as importações de açúcar dos EUA, exceto as do México, que é o maior exportador de açúcar para os EUA. As negociações spot e forward no mercado à vista estiveram lentas e estáveis. Os preços do açúcar de beterraba para o próximo ano estiveram mais fracos.

Alguns vendedores estavam usando as tarifas e as potenciais tarifas como desculpa para aumentar os preços — e, no mínimo, para incentivar os compradores a garantir a cobertura o mais cedo possível. Embora alguns usuários estivessem adicionando cobertura parcial para 2025-26, muitos não tiveram pressa em cobrir totalmente as necessidades do próximo ano. As RFPs (solicitação de proposta) continuaram a chegar, mas poucas apresentaram urgência para assinatura.

O adiamento de 90 dias das tarifas recíprocas foi visto como uma oportunidade para importar açúcar, caso o produto consiga passar pela alfândega antes do vencimento da moratória. No mínimo, “empurrar com a barriga” dificultou a elaboração de contratos devido à incerteza.

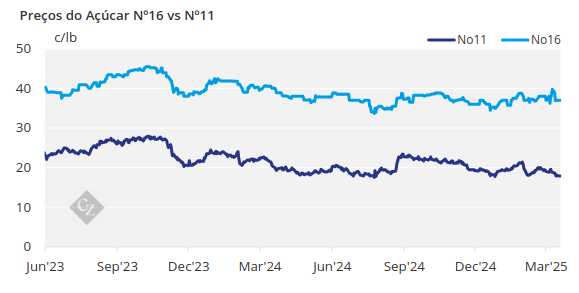

Preços do Açúcar de Beterraba e de Cana se Mantêm Estáveis

O açúcar refinado de beterraba a granel para 2025-26 continua sendo vendido principalmente na faixa de 30 centavos/lb a 40 centavos/lb, FOB Midwest, com a faixa ligeiramente reduzida com base nos relatórios de comerciantes. Alguns processadores de beterraba tentaram manter os valores em 40 centavos/lb, visto que esse era considerado o ponto de equilíbrio para os produtores.

Os preços spot do açúcar permaneceram inalterados na faixa de 40 centavos/lb FOB Midwest – para o açúcar de beterraba – com ofertas para açúcar refinado de cana se mantendo em 54 centavos/lb no Nordeste e Costa Oeste, e mais perto de 50 centavos/lb nas regiões Sul, Sudeste e Golfo. Um processador de beterraba estava com estoque esgotado para 2024-25, mas a maioria dos outros ainda tinha açúcar spot para vender.

Os argumentos para a força dos preços incluem tarifas, uma longa temporada de cultivo com incertezas climáticas e um grande volume de necessidades não cobertas para 2025-26. Os argumentos para a fraqueza incluem o aumento da área plantada com beterraba sacarina indicado no Relatório de Plantios Prospectivos do USDA de 31 de março, ampla oferta spot e demanda fraca — especialmente no setor industrial.

O USDA, em seu Relatório WASDE de 10 de abril, previu maiores importações de açúcar de alto nível em 2024-25, mais do que compensando a menor produção de açúcar de cana na Flórida, aumentando a relação estoques finais/consumo de 15% em março para 16,2%.

Fonte: USDA

A safra de beterraba sacarina de 2025 estava 2% plantada até 6 de abril nos quatro maiores estados produtores (principalmente em Idaho), próximo ao nível esperado para a data. Esperava-se que o plantio apresentasse forte progresso em meio a previsões climáticas favoráveis para a última quinzena de abril.

As classificações de bom a excelente da cana-de-açúcar da Louisiana em 6 de abril caíram após subir por três semanas e foram as mais baixas em pelo menos uma década.

O mercado de adoçantes de milho permaneceu tranquilo.