Pontos Principais

Se a Polônia for atingida pela febre aftosa, será difícil ignorar. O crescimento da produção de leite na Nova Zelândia é oportuno, com os riscos biológicos da UE e as tensões comerciais dos EUA impulsionando uma perturbação global. Compradores chineses podem se concentrar na demanda por soro de leite, grandes negociações de opções estão sendo realizadas e os prêmios de risco de origem estão novamente em foco.

Aumento na Produção de Leite na Nova Zelândia

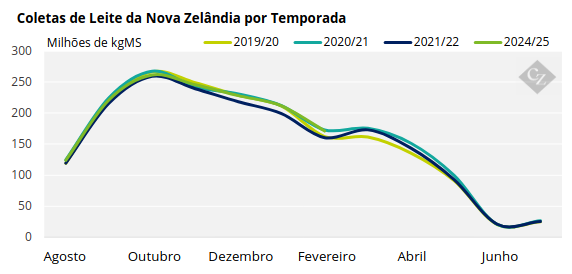

A coleta de leite na Nova Zelândia em fevereiro aumentou 1,5% ano-a-ano, atingindo 171,2 milhões de kgMS – praticamente alinhada com nossa previsão do mês passado. Isso coloca a temporada 2024/25 em segundo lugar em coletas acumuladas no ano, logo atrás do recorde de 2021/22.

A nível nacional, a produção agregada de leite de março a julho nas últimas quatro temporadas foi a quarta maior registrada neste período. Acredito que isso se deve ao incentivo bem-sucedido à produção de mais “leite de inverno”.

Se esta temporada seguisse a média dessas quatro temporadas, terminaríamos o ano comercial com 1,932 bilhão de kgMS. Parece muito provável que a Nova Zelândia alcance acima de 1,900 bilhão de kgMS pela segunda vez na história.

A precipitação em março esteve bem acima do normal em todo o leste de South Island, mas grande parte de North Island, incluindo importantes regiões produtoras de leite como Waikato e Taranaki, permaneceu significativamente mais seca, com partes de Northland, Bay of Plenty e Auckland recebendo menos de 20% da precipitação normal. A umidade do solo ficou bem abaixo do normal na maior parte de North Island, reforçando as preocupações no centro/oeste da região produtora de leite.

As temperaturas ficaram acima – ou bem acima – da média em grande parte de South Island e em partes de North Island. A média nacional ficou 0,5°C acima do normal, mantendo a tendência de aquecimento que tem sustentado fortes fluxos de leite onde a umidade do solo não se tornou limitante.

Como temos destacado há vários meses, Waikato continua sendo a região com maior risco climático na Nova Zelândia para a produção de leite. Recentemente, Taranaki recebeu chuva suficiente para começar a colocar a região em verde no gráfico de anomalia de umidade do solo da NIWA, deixando apenas Waikato em tons de vermelho entre as principais regiões produtoras de leite (ou seja, muito mais seco do que o normal).

Agora estamos prevendo cerca de +1,7% para março, para cerca de 174 milhões de kgMS. Se a projeção atual da Fonterra para a temporada de 1.510 milhões de kgMS se confirmar, isso implica que o grupo não-Fonterra verá um raro declínio ano-a-ano nas coletas de março.

Embora acreditemos que seja possível que o grupo não-Fonterra registre uma pequena queda nas coletas ano-a-ano de março, não acreditamos que seja menor que 5%, o que é necessário para que a Fonterra atinja sua própria projeção. Observamos que o bloco não-Fonterra também não atingiu sua projeção de participação de mercado para fevereiro, com os 21,8% reais, 0,2% abaixo do previsto. Esta foi a primeira vez que não atingiu essa métrica desde julho de 2024.

Laticínios da UE Enfrentam Novas Incertezas Devido a Surtos de Febre Aftosa e BTV-3

A febre aftosa e o BTV-3 (vírus da língua azul, ou febre catarral) estão ressurgindo como sérias ameaças à biossegurança do setor de laticínios da Europa, criando novas incertezas tanto para o comércio intra-UE como para as exportações globais.

Febre Aftosa (FA)

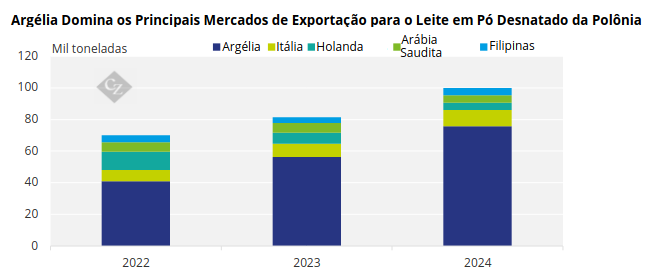

O atual surto de febre aftosa na Europa Central também foi confirmado na Hungria e na Eslováquia. Os países recém-infectados têm volumes de exportação de laticínios relativamente pequenos, com menos de 30.000 toneladas exportadas coletivamente para fora da UE em 2023. A verdadeira preocupação é a Polônia, que até agora evitou a infecção. Como um dos exportadores de laticínios da UE com crescimento mais rápido, qualquer interrupção em seu fornecimento de leite ou capacidade de exportação afetaria as cadeias de fornecimento globais. Até o momento, a Polônia permanece não afetada – mas a proximidade preocupa.

A Polônia desempenha um papel fundamental no fornecimento de mercados como a Argélia, e qualquer suspensão de exportação pode forçar os compradores a procurar em outros lugares – criando vantagens para os produtores da Nova Zelândia, dos EUA ou até mesmo da América Latina.

Fonte: CLAL

A situação é fluida. O barulho político por si só já levou ao fechamento de fronteiras e à proibição da circulação de animais, e o Reino Unido reforçou preventivamente os controles de importação da UE. Por exemplo, a Áustria fechou 24 passagens de fronteira com a Hungria e a Eslováquia para evitar a propagação da doença. O Reino Unido impôs proibições às importações de laticínios da Áustria, apesar da Áustria não ter relatado nenhum caso de febre aftosa, destacando as implicações comerciais mais amplas. Essas medidas ressaltam a gravidade da situação e a extensão com que os países estão se comprometendo a proteger seus setores pecuários.

Esses são exatamente os tipos de restrições às quais os compradores multinacionais provavelmente reagirão de forma exagerada, reequilibrando o volume para origens de menor risco. Os prêmios do risco de origem são mais provavelmente pagos, em geral, por compradores em regiões com alta conformidade, como Japão, Coreia do Sul ou o Conselho de Cooperação do Golfo (CCG). Compradores que têm contratos de fornecimento de longo prazo com a capacidade de flexibilizar o volume com fornecedores em origens como a Nova Zelândia têm grande probabilidade de fazê-lo, tensionando os preços da Oceania em relação aos da UE.

Análises laboratoriais indicam que esta cepa da febre aftosa está intimamente relacionada a variantes previamente identificadas no Paquistão entre 2017 e 2018. A capacidade do vírus de se deslocar pelo vento e sobreviver em superfícies por longos períodos complica os esforços de contenção e rastreamento. Alguns países, como a Hungria, estão até investigando a potencial sabotagem biológica como fonte de infecção, embora isso seja especulativo.

O surto levou ao abate de mais de 9.000 bovinos na Hungria e na Eslováquia. Protocolos rigorosos de biossegurança, incluindo fechamento de fronteiras e medidas de desinfecção, foram implementados para evitar a disseminação.

A mudança na Alemanha da produção de queijo para leite em pó desnatado (LPD) e manteiga, com o consumo doméstico absorvendo a manteiga, pode levar ao aumento dos estoques de LPD, influenciando potencialmente os mercados globais de laticínios.

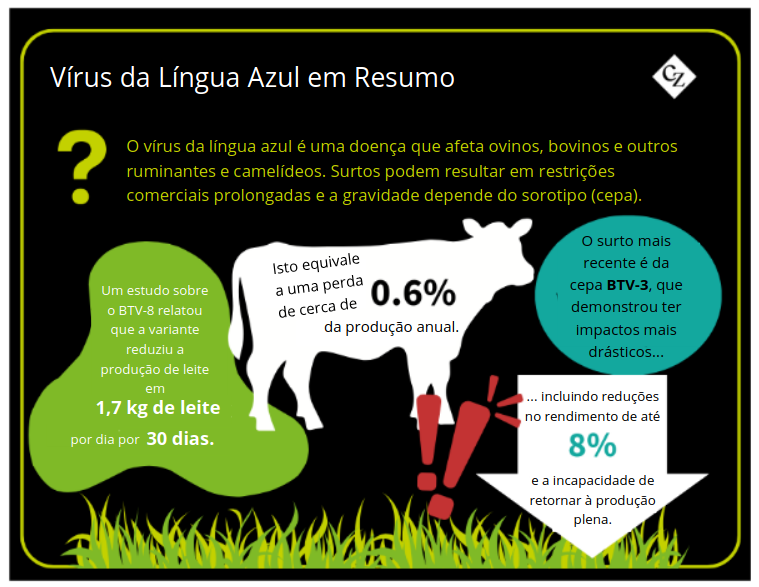

Vírus da Língua Azul (BTV-3)

O risco do vírus da língua azul deve se intensificar com a aproximação dos meses mais quentes. A vacinação está em andamento, mas a atividade dos vetores (mosquitos-pólvora) aumenta com o calor. Espera-se mais pressão descendente na França e na Bélgica e atenção à propagação para o oeste da Alemanha e Holanda se o calor do meio do verão persistir.

Foram lançadas campanhas para incentivar a vacinação contra o BTV-3. No entanto, as vacinas disponíveis são supressivas e não preventivas, o que significa que reduzem os sinais clínicos, mas não previnem a infecção ou a transmissão.

Como observado anteriormente, o gado infectado pode apresentar redução na produção de leite e problemas de fertilidade, levando a potenciais restrições de oferta nas regiões afetadas. Os problemas anteriores da França com o BTV (e as coletas de leite em declínio que estão em andamento) apontam para a real queda na produção que este vírus pode causar.

Com a disseminação do BTV, os produtores de laticínios podem enfrentar restrições de movimentação, impactando a distribuição e a disponibilidade de produtos lácteos. Tudo isso pode levar a desequilíbrios regionais de oferta e volatilidade de preços. Por exemplo:

- A realocação sazonal de gado vivo para regiões com maior rendimento ou melhor pastoreio (comum nas práticas agrícolas transfronteiriças da UE) poderá não ser possível.

- Os caminhões-tanque que transportam leite podem não conseguir (ou os processadores não quererem enviá-los) coletar leite das fazendas afetadas se as zonas de movimentação estiverem fechadas ou o acesso for atrasado por controles de biossegurança. Isso pode levar ao descarte.

- Se medidas semelhantes às que estão sendo tomadas com a febre aftosa começarem a ser vistas com o BTV, alguns processadores que podem mudar a mistura de produtos de sua produção de laticínios frescos podem optar por commodities armazenáveis como leite em pó desnatado ou manteiga, ecoando a tendência alemã atual.

O que Observar

Se a febre aftosa se espalhasse pela UE, as consequências seriam desiguais.

Um cenário de abate em massa poderia elevar os preços locais da UE, eliminando simultaneamente qualquer demanda de exportação para a origem – mas é difícil dizer qual prevalecerá intra-UE. Fora da Europa, espera-se que todos os outros preços de origem aumentem.

Risco de divergência do leite em pó desnatado (LPD).

Se a febre aftosa for controlada, o crescente estoque de LPD da Alemanha poderá se tornar um obstáculo para os preços do LPD da UE – mesmo que os fluxos de leite permaneçam limitados. Isso contrasta com a forte demanda asiática por leite em pó da Oceania.

Risco pouco discutido.

O risco reputacional de “comprar produtos da UE” está crescendo discretamente. Para multinacionais que têm a marca e a segurança alimentar como o núcleo de sua proposta de valor, isso provavelmente já é um fator nas decisões de compras internas. Outros compradores também podem começar a precificar o risco de origem, especialmente para contratos de longa duração (de vários meses). Exportadores da Nova Zelândia e da América do Sul podem se beneficiar dessa dinâmica.

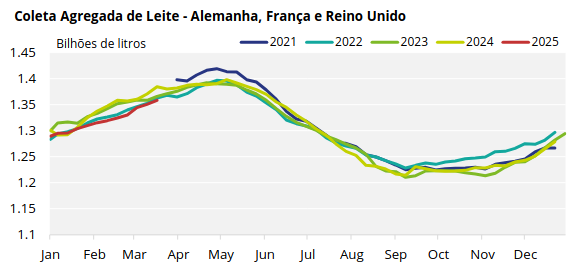

Coleta Agregada de Leite nos “Três Grandes” da Europa

No agregado, o Reino Unido, a Alemanha e a França estão seguindo de perto as coletas registadas em 2022.

Tensões Tarifárias Remodelam os Fluxos Globais do Comércio de Laticínios

No mês passado, publicamos um artigo sobre os potenciais impactos que uma guerra tarifária poderia ter sobre os laticínios, por isso não faremos aqui uma nova análise completa ainda.

Os EUA implementaram uma tarifa universal de 10% sobre as importações, com a China enfrentando um aumento significativo de 125% nas suas exportações para os EUA.

Em resposta, a UE iniciou tarifas retaliatórias de até 25% sobre diversos produtos dos EUA, incluindo produtos agrícolas. Notavelmente, a UE excluiu os laticínios de sua lista tarifária inicial, provavelmente para proteger seus próprios setores agroalimentares de uma maior volatilidade do mercado.

As importações chinesas de laticínios dos EUA, especialmente soro de leite, devem diminuir devido ao aumento das tarifas. Essa mudança pode levar os importadores chineses a buscar fornecedores alternativos, principalmente se inclinando mais para a UE, que é um participante maior no segmento de soro de leite do que a Nova Zelândia, para atender às suas necessidades de proteína láctea. Deixando de lado outros pontos de risco de infecção discutidos anteriormente! Leia mais sobre a dinâmica do soro de leite e da proteína do soro de leite AQUI.

Os produtores de leite australianos já enfrentam desafios com as importações baratas de queijo dos EUA. A Austrália é geralmente considerada um país com tarifas comerciais baixas. No entanto, considerando as políticas tarifárias recentes dos EUA, esse fluxo poderia ser interessante para os líderes australianos concentrarem qualquer retaliação, caso uma postura defensiva seja adotada (provavelmente seria popular também localmente).

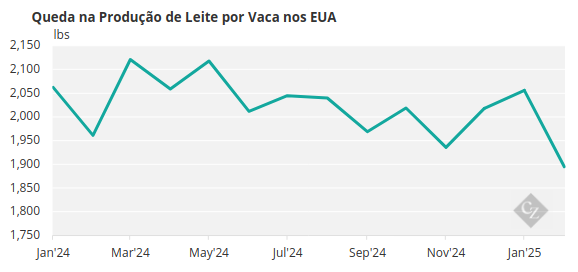

A produção de leite por vaca nos EUA caiu por três meses consecutivos, indicando potenciais restrições de oferta no setor de laticínios.

Fonte: USDA

Outras considerações

Duas grandes negociações de opções ocorreram na parceria SGX-NZX.

Ambas eram estruturas com estratégias de risco limitado, nas quais o comprador buscava obter volatilidade longa comprando spreads de compra e venda. Conseguiram isso com 1.000 toneladas/mês em LPI (leite em pó integral) ao longo de sete meses e 500 toneladas/mês em LPD (leite em pó desnatado) ao longo de seis meses.

Cada mês exigia quatro vezes esse volume de opções a ser executado (por exemplo, compra de 1.000 toneladas longas vs. venda de 1.000 toneladas curtas, mais venda de 1.000 toneladas longas vs. venda de 1.000 toneladas curtas a cada mês para o LPI). O comprador queria tanto entrar nessas negociações que comprou volatilidade nos preços de exercício 4% a mais do que vendeu ‘on wings’, contrariando o conceito de “sorriso da volatilidade”. Essa negociação será excelente para a liquidez, pois é provável que o vendedor volátil agora faça o hedge delta de suas posições para garantir o lucro do spread volátil que conseguiu executar.

Arla e DMK estão se candidatando à fusão, tornando-se a maior cooperativa de produção de laticínios da Europa – se aprovada.

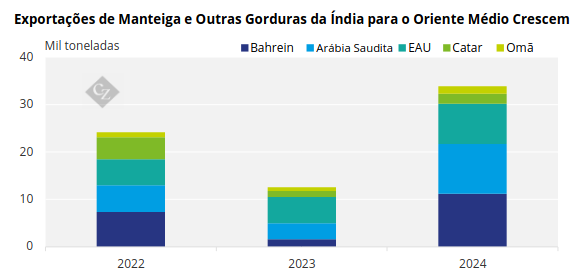

Embora seja óbvio que os exportadores devem começar a explorar os mercados emergentes e a fortalecer um conjunto mais amplo de relações comerciais para compensar as potenciais perdas nos mercados tradicionais, os importadores também devem fazer o mesmo.

Aumento dos fluxos de manteiga da Índia para países vizinhos.

Este é um exemplo interessante que surgiu do recente cenário de preços extremamente altos da manteiga e da GAL (gordura anidra do leite) de origens tradicionais no setor de laticínios.

Fonte: CLAL