Pontos Principais

O novo relatório do USDA (Departamento de Agricultura dos EUA) prevê que os estoques globais de trigo estejam próximos dos menores níveis da década. As tarifas dos EUA, juntamente com outras tensões geopolíticas e riscos climáticos, aumentam ainda mais a incerteza. A volatilidade dos preços é esperada, já que a oferta tem dificuldades para atender à demanda.

O mundo do trigo é sempre uma montanha-russa e 2025 não está sendo exceção.

As Tensões Comerciais Aumentam Sob o Governo Trump

O presidente Trump certamente começou a deixar sua marca no mundo desde sua reeleição, seja por meio de tentativas de:

- Intermediar um acordo de paz para pôr fim à guerra na Ucrânia;

- Reavaliar as alianças de segurança dos EUA – com a OTAN, o Canadá, a Groenlândia e outros;

- Iniciar uma guerra comercial com o objetivo de trazer a fabricação de produtos de volta aos EUA, ao mesmo tempo que interrompe qualquer dinâmica em relação a acordos de livre comércio.

O presidente Trump está totalmente comprometido com o que ele vê como colocar os EUA em primeiro lugar, independente das consequências.

O impacto no mercado de trigo provavelmente será limitado a longo prazo. Entretanto, as tarifas comerciais podem ser vistas como pessimistas, enquanto uma redução das tensões atuais pode ser favorável.

Uma guerra comercial a longo prazo com a China, no entanto, poderia interromper o progresso econômico global e potencialmente reduzir a demanda global, exercendo pressão descendente sobre os preços.

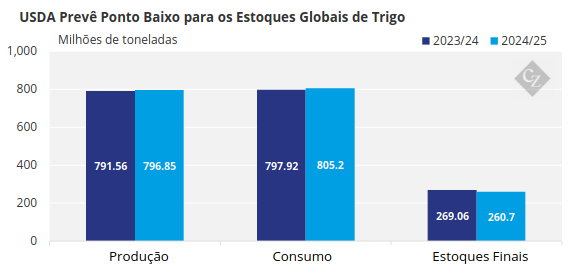

USDA Indica os Mais Baixos Estoques de Trigo em Quase uma Década

Na semana passada, o Relatório WASDE mensal do USDA nos lembrou que os estoques finais mundiais de trigo para 2024/25 estão previstos para ser os mais baixos em quase uma década — desde 2015/16!

Este ano, os estoques globais são projetados em 260,7 milhões de toneladas, abaixo dos 269,06 milhões de toneladas no final da última temporada de comercialização — um declínio alarmante. O que torna isso ainda mais preocupante é que a safra de 2024 registrou um recorde de 796,85 milhões de toneladas, mas ainda está abaixo da estimativa de consumo de 805,2 milhões de toneladas.

Em algum momento, se os estoques continuarem a cair, um dia de ajuste de contas parece inevitável – quando os preços devem subir para encorajar mais plantios para aumentar a oferta.

Fonte: USDA

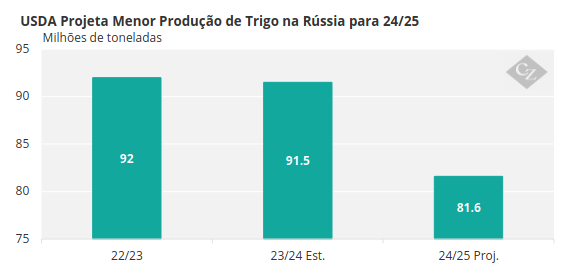

Incerteza Paira Sobre a Colheita de Trigo de 2025

Com a tendência descendente nos estoques, seria pelo menos reconfortante ter uma colheita abundante em 2025 no horizonte. Infelizmente, isso está longe de ser garantido.

O maior exportador mundial de trigo, a Rússia, está enfrentando a perspectiva de outra safra ruim, após decepcionantes 81,5 milhões de toneladas em 2024. As condições secas antes do inverno fizeram com que as previsões iniciais para 2025 caíssem para 78 milhões de toneladas, embora as estimativas recentes tenham voltado a ultrapassar 80 milhões de toneladas — semelhante ao ano passado.

Fonte: USDA

Os EUA relatam ter o segundo menor número de acres plantados desde o início dos registros em 1919! Os estoques são atualmente mais abundantes nos EUA do que em outros lugares, então pelo menos o país deve ser capaz de contribuir para as exportações durante a temporada 2025/26.

Tanto a Rússia como os EUA sofreram com a seca, embora muito vá depender das próximas semanas, à medida que o trigo amadurece para a colheita nos meses de verão.

A Índia também enfrentou desafios, com previsões de produção bastante variadas. Importações já foram mencionadas no passado, o que, se necessário, seria um cenário otimista para o mercado.

O Norte da África, a maior região importadora do mundo, tem enfrentado dificuldades com a falta de chuvas em algumas áreas, o que poderá novamente gerar a necessidade de maiores importações no próximo ano.

A Austrália prevê uma colheita menor para 2025, entre 28 milhões de toneladas e 30 milhões de toneladas, abaixo dos 34,1 milhões de toneladas em 2024.

Enquanto isso, a UE – apesar de algumas dificuldades relacionadas ao clima — parece estar no caminho certo de uma colheita mais típica em 2025, em comparação com a safra decepcionante de 2024. Isso deve fazer com que a França e a Alemanha retornem ao mercado de exportação com energia renovada, embora uma safra recorde ainda pareça improvável neste momento.

No geral, é improvável que as safras de trigo para 2025 superem de forma significativa a safra global recorde de 2024. Considerando a população do planeta em constante crescimento, é difícil ver qualquer queda significativa na demanda.

Complexidades

- Os estoques estão caindo e a produção está tendo dificuldades para fazer avanços significativos para reconstruí-los.

- Guerras estão em andamento – e a guerra comercial está entre elas.

- A turbulência econômica global pode suprimir a demanda. No entanto, os riscos climáticos podem reprimir a oferta.

- Nunca há um momento de tédio no mundo do trigo — e a volatilidade dos preços é certamente inevitável!