Pontos Principais

O óleo de soja mostra sinais de um mercado em alta. Três das cinco principais condições estão atualmente atendidas, incluindo um desequilíbrio entre oferta e demanda. Uma janela de entrega vazia e sinais de demanda mais fortes são necessários.

Negociações Sobre Biocombustíveis Impulsionam Perspectivas para o Óleo de Soja

Vamos abordar o tema mais comentado do dia para o setor de processamento de soja dos EUA, que produz principalmente farelo de proteína vegetal de alta qualidade (aproximadamente 80% da nossa produção volumétrica). O farelo de proteína vegetal é um ingrediente essencial globalmente para nutricionistas de animais que desenvolvem rações eficazes e benéficas, e, secundariamente, produz óleo vegetal de alta qualidade (aproximadamente 20% da nossa produção volumétrica) para fins alimentícios e industriais.

Rumores surgiram no final da semana passada de que o setor de combustíveis dos EUA — chame-o de ‘grande energia’ — e o setor de produção de biocombustíveis e matérias-primas para biocombustíveis dos EUA — chame-o de ‘grande agricultura’ — haviam fechado um grande acordo para finalizar compromissos de volume para a mistura de etanol, biodiesel e diesel renovável em combustíveis à base de petróleo para produzir gasolina e diesel finalizados para consumo doméstico e conformidade regulatória.

A questão para o setor de processamento de soja dos EUA surge em relação a saber se esse novo compromisso, se concretizado, poderia retornar os mercados de matéria-prima para biocombustíveis — principalmente óleo de soja — aos mercados em alta de 2021-2022, com a demanda superando a oferta a ponto de os preços estáveis e a curva futura precisarem esfriar a demanda através de uma forte alta e uma inversão acentuada, respectivamente.

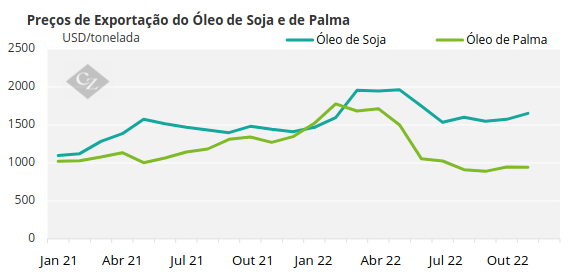

Isso foi no então agitado mercado em alta de óleo vegetal de 2021-2022, liderado pelo óleo de soja dos EUA.

Fonte: World Bank

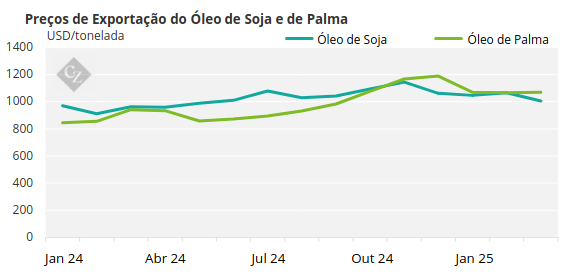

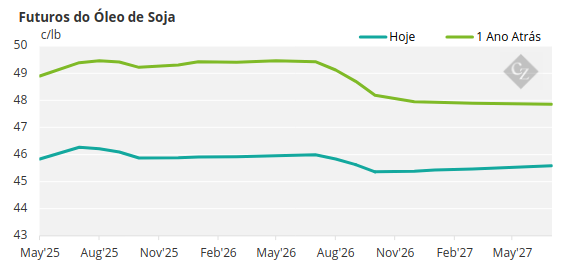

Isto é agora… com o óleo de soja dos EUA sendo o mais barato do mundo (USD 1.000/tonelada mais barato que o pico de 2022).

Fonte: World Bank

Óleo de Soja Atinge o Primeiro Ponto de Referência do Mercado em Alta

Vamos rever as cinco características de um mercado em alta clássico e sustentável para uma commodity agrícola.

- Em primeiro lugar, a um mercado em alta deve apresentar um desequilíbrio fundamental entre oferta e demanda, com a demanda excedendo a oferta, conforme detalhado pelos economistas do USDA (Departamento de Agricultura dos EUA) em seus diversos relatórios. Como americano, confio no sistema de informações do USDA para fornecer dados-chave sobre produção e demanda, assim como análises de economistas sobre esses dados. Em minha humilde opinião, centrada nos Estados Unidos, não há outra fonte de dados tão abrangente e disponível gratuitamente. Também sou da opinião de que nenhuma outra agência pública ou privada molda a percepção do mercado global sobre oferta e demanda por commodities agrícolas mais do que o USDA. Como comerciantes e gestores de risco, continuamos no negócio de navegar pela percepção do mercado sobre oferta e demanda — não pela realidade da verdadeira oferta e demanda.

- Segundo, e de forma importante, o mercado em alta deve ser sustentado por economistas que emitam atualizações regulares e sequenciais de “alta” para as principais métricas subjacentes ao desequilíbrio entre oferta e demanda. A conclusão da análise dessas métricas deve ser que a oferta é insuficiente para atender à demanda e que essa demanda deve ser desacelerada por meio de preços mais altos. Na linguagem dos comerciantes, a expressão coloquial “o touro deve ser alimentado todos os dias” captura o conceito (nessa alusão, o “touro” é o mercado em alta).

- Terceiro, O mercado em alta deve apresentar uma curva futura que exiba preços spot mais altos do que os preços diferidos — ou seja, uma curva de preços invertida que incentive os consumidores a adiarem o consumo para uma data posterior, a fim de desfrutar de preços mais baixos no futuro. Em outras palavras: “olha, se eu esperar três meses para comprar, posso obter um desconto de 5% sobre os preços de hoje”. Uma exceção a isso seria uma curva que esteja se achatando ou prestes a se inverter.

- Quarto, se houver um mercado futuro para o grão ou a oleaginosa, e o contrato futuro apresentar entrega física em oposição à liquidação em dinheiro (como o contrato de Óleo de Soja da CME versus o contrato de Óleo de Palma da CME), a janela de entrega da oferta disponível deve estar vazia – ou quase vazia e caminhando para o vazio.

- Quinto, e, finalmente, o mercado de grãos ou oleaginosas em questão precisa apresentar alguma força relativa em sua ação de preço. Para mim, um fundamentalista e alguém que usa discrição para negociação e gestão de risco, os preços de uma determinada commodity agrícola permanecendo acima de uma média móvel de curto prazo (por exemplo, a média móvel simples de 25 dias) é suficiente.

Ainda está comigo? Vamos agora analisar o mercado de óleo de soja levando em conta as cinco características de um mercado em alta.

A Demanda Excede a Oferta

Um dos principais resultados quando a demanda excede a oferta é a redução dos estoques, devido à incapacidade da produção diária de acompanhar a demanda. Embora as previsões dos economistas do USDA possam indicar que a demanda está superando a oferta, não há confirmação melhor do que ver esses mesmos economistas reduzindo as estimativas de estoque – especialmente o estoque em relação à demanda.

No comércio de grãos e oleaginosas, chamamos essa relação entre o estoque disponível e a demanda de relação estoque/consumo, estoque/utilização ou estoque final/consumo.

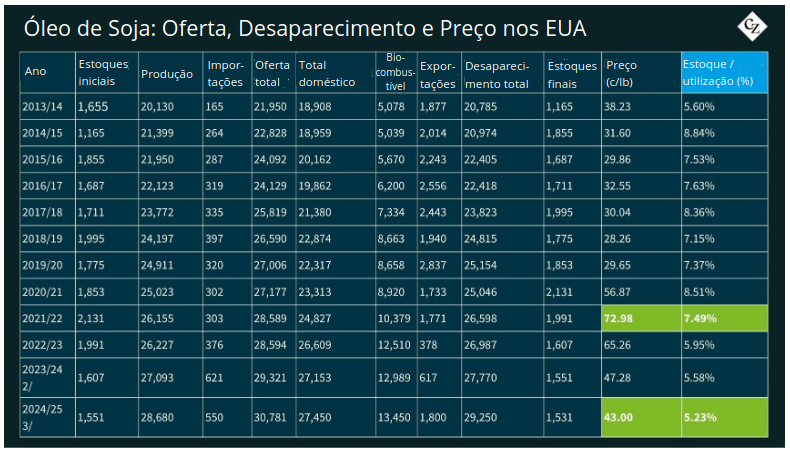

Veja a tabela de oferta e demanda de óleo de soja do USDA de março de 20, com a coluna da relação estoque/utilização calculada destacada em azul:

Durante o período coberto pelos dados, a produção de óleo de soja dos EUA continua em tendência de alta – mas também de desaparecimento, impulsionado principalmente pela crescente demanda do setor de biocombustíveis. Ao mesmo tempo, os estoques finais continuam em tendência de queda, juntamente com a relação estoque/utilização.

Requisito nº1 para um mercado em alta: verificado – requisito atendido. Economistas do USDA continuam a confirmar que a demanda está excedendo a oferta.

A Oferta é Insuficiente para Atender à Demanda

Agora, em relação ao “touro ser alimentado todos os dias”? Isso está acontecendo? Para produtos de soja (farelo e óleo de soja), o ano de comercialização do USDA começa em 1º de outubro e termina em 30 de setembro do ano seguinte. Então, o USDA tem alimentado o touro regularmente neste ano de comercialização com suas previsões?

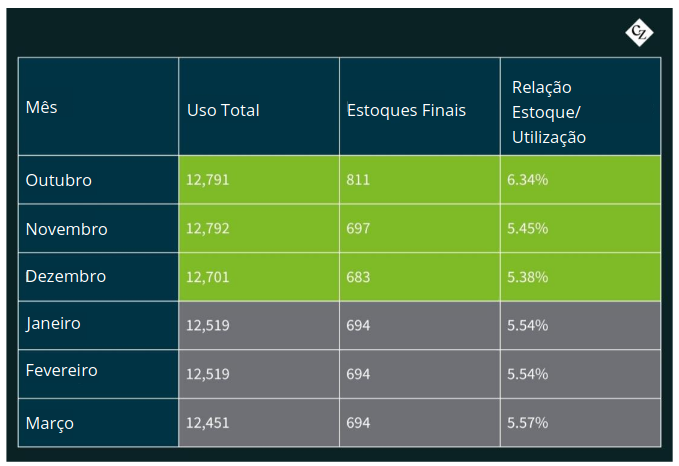

A tabela abaixo detalha o uso total de óleo de soja dos EUA e as projeções de estoques finais pelos economistas do USDA desde o início do ano de comercialização, conforme publicado no relatório mensal do USDA: Oilseeds – World Markets and Trade (Sementes oleaginosas – Mercados Mundiais e Comércio).

Valores em milhões de toneladas

Destaquei os dados de “alimentar o touro” (como explicado anteriormente, alimentar o mercado em alta) em verde, com reduções sequenciais nas previsões de estoques finais que levam a relações estoque/utilização mais limitadas. Destaquei os dados de “não alimentar o touro” em cinza, que refletem períodos de menor utilização e previsões de estoques finais ligeiramente mais altas. Essas reversões quebraram a tendência sequencial de limitação e, por fim, resultaram em uma relação estoque/utilização mais alta.

Essa mudança de impulso para estoques finais mais baixos coincidiu com a transição dos governos Biden para Trump e o consequente colapso na produção de biocombustíveis. A queda acentuada na demanda por óleo de soja como matéria-prima para biocombustíveis foi impulsionada pela incerteza política enfrentada pelas refinarias.

Em conclusão, a segunda característica de um mercado em alta não se aplica atualmente ao óleo de soja dos EUA – o mercado em alta não está sendo alimentado com informações sequenciais de alta. Mas isso pode mudar em breve? Representantes do setor, reguladores e o governo Trump estão em processo de finalização da política de biocombustíveis e, se isso levar os economistas do USDA a começar a elevar novamente as previsões de uso total nos próximos meses, poderemos ver o retorno da tendência descendente na relação estoque/utilização.

Por enquanto, porém, falta ao mercado em alta um componente-chave: ser alimentado todos os dias. (Sim, eu sei – alguns profissionais provavelmente estão revirando os olhos e pensando: “esse cara ao menos assiste aos relatórios de vendas de exportação dos EUA às quintas-feiras”?).

E quanto à terceira característica – a curva de preços invertida? Onde isso se encaixa no contexto de um potencial mercado em alta?

Abaixo está a curva completa de fechamento dos futuros do óleo de soja para 4 de abril de 2025, cortesia do Boletim Diário da CME:

Um carry significativo se formou na parte frontal da curva, com a relação entre o contrato futuro do óleo de soja de maio a 45,84c/lb, permanecendo abaixo do contrato futuro do mês seguinte, o contrato de julho, a 46,27c/lb. Do contrato de julho em diante, no entanto, o mercado permanece ligeiramente invertido e estável em torno de 46c/lb.

Esta estrutura mostra uma mudança clássica na curva — passando de uma estrutura de carrying charge que promove a demanda para uma estrutura invertida que a desencoraja. Para os meus propósitos, embora não seja uma curva totalmente invertida típica dos livros didáticos (com todos os contratos futuros precificados abaixo do vencimento spot), ela cumpre o seu papel.

Requisito para uma curva de futuros invertida (ou em vias de inversão): verificado.

A Janela de Entrega da Oferta Disponível Deve Estar Vazia

O quarto requisito – uma janela de entrega vazia ou prestes a esvaziar – não está sendo atendido no momento. De acordo com o relatório diário de registro da CME, há 1.455 recibos (cada um representando 60.000 lbs de óleo de soja) parados na janela de entrega – e ninguém os quer. Por quê? Porque são caros em relação ao mercado físico.

Em outras palavras, o mercado futuro está sendo negociado com um prêmio. Esses recibos estão parados, pesando na frente da curva como um fardo, mantendo o contrato futuro do mês seguinte em um carry em relação ao restante da curva – exatamente como mostra a curva atual de futuros do óleo de soja.

E quanto à quinta característica de um mercado em alta – a força relativa dos preços do óleo de soja, representada pelo contrato futuro de óleo de soja da CME? Os preços permaneceram acima da média móvel simples de 25 dias? Essa é fácil (especialmente após a revisão tarifária do Sr. Trump na semana passada). A resposta é sim!

Os ajustes de oferta e demanda do WASDE para óleos vegetais globais podem alimentar o touro, um anúncio da EPA sobre a política de biocombustíveis pode alimentar o touro, ou um anúncio de Trump sobre qualquer coisa pode alimentar o touro.

Mas qual a maior mudança necessária para fazer com que o óleo de soja seja um grande mercado em alta prestes a entrar em operação? Os mercados físicos de óleo de soja nos EUA estão sendo negociados acima dos valores futuros (levando os consumidores a “limpar” a janela de entrega da oferta disponível).

Quando e se isso acontecer, especialmente se a nova política de biocombustíveis for construtiva para a demanda de óleo de soja e de natureza a longo prazo, o preço do óleo de soja e a curva futura provavelmente se parecerão muito com 2021-22 novamente.

No momento, “alimentar o touro” diariamente está devagar, e o excesso de oferta na janela de entrega é problemático para uma inversão completa da curva futura. No entanto, três das cinco características de um mercado em alta estão presentes. O componente-chave é o desequilíbrio entre a oferta disponível e a demanda atual, o que corrobora a tese do mercado em alta

Quando o óleo de soja vai ser um mercado em alta? Quando o mercado físico der o empurrão final.