Pontos Principais

À medida que a disputa tarifária entra em sua segunda semana, a incerteza permanece. Para a cadeia de fornecimento agrícola, a situação é tão volátil e nebulosa como sempre – embora alguns vencedores e perdedores já possam estar surgindo. Enquanto os agricultores da UE podem se beneficiar com a redução dos preços do gás natural e os agricultores chineses colhem os frutos das políticas de autossuficiência alimentar, os agricultores dos EUA podem ser deixados para trás.

Atualização de Tarifas

A situação tarifária dos EUA está se desenvolvendo rapidamente, com novos desdobramentos a cada dia. Atualmente, as tarifas para importações de origem chinesa para os EUA estão em 145%, após um grande aumento das tensões.

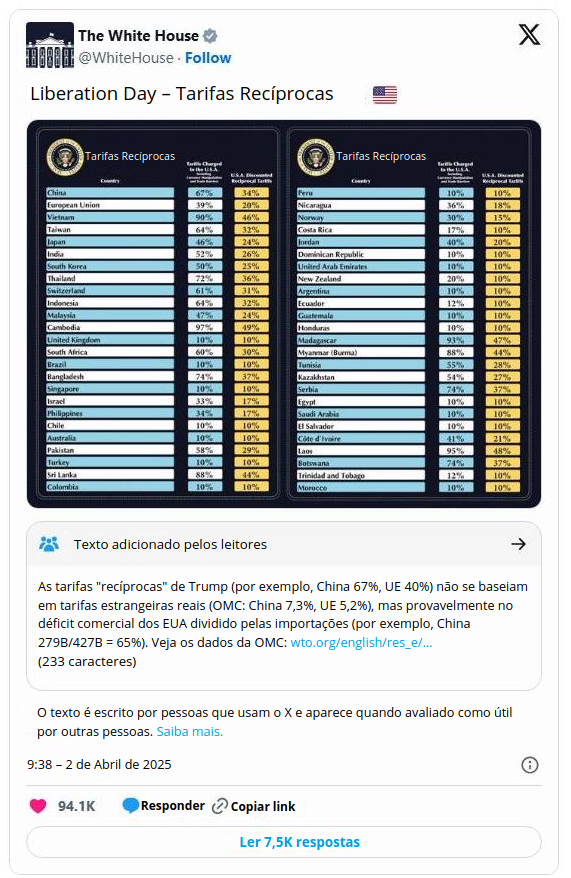

Após agitar os mercados globais, o presidente dos EUA suspendeu as tarifas sobre outros países, retornando à “tarifa base” de 10% após afirmar que muitos estavam dispostos a se sentar à mesa de negociações. Algumas exceções se aplicam, com tarifas de 25% ainda aplicáveis ao alumínio e ao aço da UE e também aos automóveis da UE. As tarifas originais são mostradas abaixo:

No entanto, a China não foi um desses países, e sua decisão de impor tarifas retaliatórias aos EUA foi a justificativa do presidente americano para aumentar as tarifas para 125% e, posteriormente, para 145%. A China aumentou suas tarifas sobre produtos americanos de 84% para 125% na sexta-feira.

Mais de 75 países anunciaram intenções de negociação com Trump. Entre eles:

- Coreia do Sul: O enviado comercial Cheong In-kyo disse à Reuters na semana passada que havia espaço para negociação com os EUA. Cheong já voou para Washington para se encontrar com o representante comercial dos EUA, Jamieson Greer. A Reuters também informou que Trump conversou com o presidente interino da Coreia do Sul, Han Duck-soo, para discutir potenciais acordos de construção naval e energia.

- Japão: O Ministro da Revitalização Econômica do Japão, Akazawa Ryosei, visitará Washington por três dias esta semana para conversas com Greer e o Secretário do Tesouro dos EUA, Scott Bessent. No entanto, o Primeiro-Ministro Shigeru Ishiba descartou a possibilidade de grandes concessões para os EUA.

- Índia: A Índia está supostamente se apressando para assinar um acordo comercial com os EUA dentro do prazo de 90 dias, durante o qual tarifas mais altas foram suspensas. Houve surpresa quando a Índia foi atingida por tarifas de 26% na implementação inicial.

- Vietnã: Hanói afirmou ter concordado em iniciar negociações com os EUA após uma reunião entre Greer e o vice-primeiro-ministro vietnamita, Ho Duc Phoc, em Washington. Devido ao seu status como um importante polo industrial, o superávit comercial do Vietnã com os EUA ultrapassou USD 123 bilhões, levando Trump a impor tarifas iniciais de 46% – uma das mais altas.

- Taiwan: Taiwan tornou-se o primeiro país a manter negociações tarifárias diretas com os EUA. Taiwan é um grande fabricante de semicondutores e, apesar das alegações feitas no fim de semana de que certos eletrônicos e semicondutores poderiam ser isentos alegações feitas no fim de semana de que certos eletrônicos e semicondutores poderiam ser isentos.

- Israel: Benjamin Netanyahu has já se encontrou com o presidente Trump e prometeu eliminar completamente o déficit comercial do país com os EUA. Inicialmente, foi aplicada à Israel uma tarifa de 17%.

No entanto, as negociações entre a UE e os EUA não estão tendo sucesso, o que significa que a UE poderá enfrentar tarifas mais elevadas em breve.

UE e Austrália Inadvertidamente Colhem Benefícios

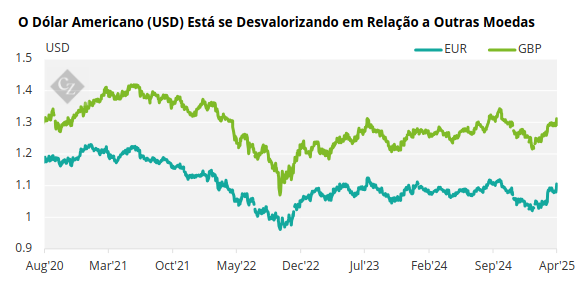

Não só os mercados acionários globais foram abalados pelo avanço da guerra comercial, como também diversos setores foram paralisados. O S&P 500 despencou cerca de 12% entre o “Liberation Day” e 8 de abril, antes do anúncio da pausa em 9 de abril, com a recuperação sendo observada. Como resultado, os valores das pensões despencaram e houve uma grande liquidação de títulos do governo americano – que agora beneficia a dívida alemã.

Com os EUA perdendo rapidamente seu status de porto seguro, cada vez mais economistas começam a especular sobre um rápido aumento na desdolarização. Mark Sobel, ex-oficial do Tesouro dos EUA, disse ao Guardian que houve um maior uso dos dólares canadense e australiano, assim como do franco suíço e do iene japonês.

O euro seria o concorrente óbvio para substituir o dólar americano, com cerca de 20% das reservas cambiais globais – ficando atrás apenas dos EUA, que detêm cerca de 60%. É improvável que o yuan chinês ganhe muito terreno, disse Sobel.

Fonte: St Louis Fed

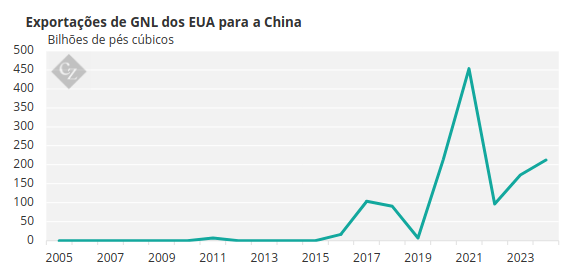

Outra ‘vítima’ parece ser o GNL dos EUA. A China – que importa mais de 4 milhões de toneladas de GNL dos EUA anualmente – suspendeu imediatamente todas as importações de GNL dos EUA, causando caos no setor. Nos últimos cinco anos, as importações chinesas de GNL dos EUA dispararam.

Fonte: EIA

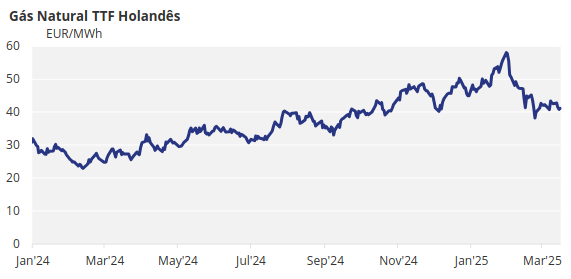

Uma análise de John Menadue, ex-secretário do Departamento do Primeiro-Ministro e do Gabinete da Austrália, sugere que a Austrália poderia intervir para preencher as lacunas como fornecedora chinesa – e as cargas perdidas no fogo cruzado poderiam ser redirecionadas para a Europa, que ficou vulnerável devido à guerra entre a Rússia e a Ucrânia.

Isto pode ser uma boa notícia para os agricultores europeus, que têm enfrentado dificuldades nos últimos anos com preços de energia extremamente elevados.

Mas esta é uma notícia decididamente ruim para os agricultores dos EUA, que já estão sentindo a pressão. As fortes chuvas no Texas causaram enormes danos a plantações como algodão, sorgo e milho. Esses agricultores também dependem de mão de obra imigrante – e estes trabalhadores pararam de comparecer ao trabalho em meio à repressão do governo Trump por meio do Serviço de Imigração e Alfândega (ICE).

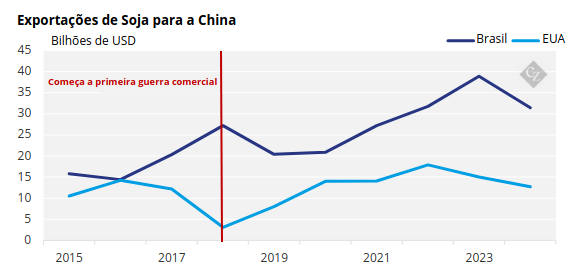

Brasil Vence a Guerra da Soja

De fato, à medida que as tarifas dos EUA continuam a ser absorvidas, um dos maiores prejudicados provavelmente será o setor agrícola americano. Já competindo com o Brasil nas exportações de grãos, as tarifas sobre a China, grande compradora de grãos, efetivamente colocam os EUA fora do mercado.

Os EUA vêm perdendo espaço como fornecedor mundial de grãos há décadas. Representavam cerca de 60% de todas as exportações globais no início dos anos 2000 e agora representam 31%. Já o Brasil cresceu de uma participação de 5% para 22% das exportações globais no mesmo período.

Espera-se que o Brasil quebre seu recorde de embarques para a China este ano, com a previsão de uma safra recorde. No entanto, os compradores chineses têm enfrentado problemas de qualidade recentemente devido às enchentes no Rio Grande e aos atrasos logísticos devido ao congestionamento.

China Lança Plano de Segurança Alimentar

A China é conhecida por sua determinação em garantir a segurança alimentar nacional. Além de ser a maior acionista global de certos grãos, como o trigo, também implementa regularmente políticas destinadas a incentivar a produção doméstica de alimentos.

Na semana passada, Pequim divulgou um plano de 10 anos com o objetivo de modernizar a agricultura e aumentar a produção. Uma das estratégias mais ambiciosas é aumentar significativamente a produção de grãos até 2027.

Este anúncio, combinado com a guerra tarifária dos EUA, impulsionou de forma notável diversas ações agrícolas chinesas. As ações da Beijing Dabeinong Technology, empresa de biotecnologia que produz sementes e rações, da produtora de carne suína Wens Foodstuff e da empresa de ração animal Wellhope Foods subiram na semana passada.

Impactos no Setor de Transporte Marítimo

A venda dos ativos da CK Hutchison Holdings no Canal do Panamá está em risco após o envolvimento do governo chinês – possivelmente em resposta à guerra comercial em andamento. A CK Hutchison concordou em vender 90% de sua participação na Panama Ports Company, que inclui os portos de Balboa e Cristobal, para a empresa global de investimentos BlackRock e o braço de operação portuária da MSC, Terminal Investment Limited (TiL), por USD 2,8 bilhões.

A propriedade do Canal do Panamá tornou-se cada vez mais política desde o começo do governo do Presidente Trump, que tem falado abertamente sobre “retomar o controle” da hidrovia estratégica.

E agora, o Procurador-Geral do Panamá abriu uma investigação sobre a renovação do contrato que ocorreu em 2021. O gabinete do Procurador-Geral disse que entrará com ações judiciais contra os funcionários do governo que autorizaram o contrato e que ele pode ser revogado se irregularidades forem encontradas, colocando em risco toda a venda.

E do Panamá à Polônia, um porto estratégico de grãos do Báltico foi pego pela incerteza. A CK Hutchison também é dona do Terminal de Contêineres de Gydnia – um dos 40 ativos incluídos no acordo de venda da BlackRock. A objeção de Pequim ao negócio pode levá-lo ao colapso.

O Transporte Marítimo Sente a Pressão

Em meio a tamanha incerteza, o transporte marítimo global praticamente estagnou. De acordo com a Vizion, empresa de análise de dados de contêineres, as reservas de importação dos EUA caíram 20% entre janeiro e março, em antecipação às tarifas. Além disso, as reservas caíram mais 64% na semana de 1 a 8 de abril, em comparação com o período de 24 a 31 de março.

Os TEUs globais reservados caíram 49% no período, enquanto as exportações gerais dos EUA caíram 30%.

Fonte: Drewry

Em Outras Notícias…

- Os portos dos EUA estão se preparando para os impactos tarifários. Segundo a Reuters, Los Angeles e Long Beach – na costa do Pacífico – são os mais expostos às tarifas, por serem os portos de entrada mais convenientes para os produtos chineses.

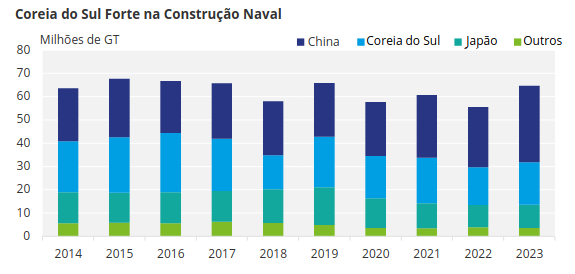

- As sanções dos EUA a navios chineses podem ser um impulso para a Coreia do Sul. De acordo com dados da UNCTAD, a Coreia do Sul é o segundo maior construtor naval – e seus produtos agora têm vantagem competitiva.

Fonte: UNCTAD

- Em uma iniciativa há muito aguardada pelos transportadores marítimos, a OMI (Organização Marítima Internacional) concordou com a precificação global do carbono. A política será adotada formalmente em outubro. Detalhes do acordo podem ser encontrados aqui.