Esta atualização é feita por Sosland Publishing’s Sweetener Report. Para mais informações e detalhes de inscrição, CLIQUE AQUI.

Pontos Principais

Os preços do açúcar nos EUA caíram na semana passada devido à lentidão nas entregas e negociações. Os estoques de açúcar refinado atingiram o segundo maior nível já registrado no final de fevereiro, com suporte da previsão de fortes importações de alto nível no relatório WASDE de abril.

Os preços spot da beterraba a granel e do açúcar refinado de cana caíram na semana encerrada em 17 de abril, com os preços forward do açúcar de beterraba também mais fracos. Houve lentidão nas entregas e nas negociações.

Os preços spot do açúcar de beterraba estiveram mais baixos – de 1c/lb a 3c/lb FOB Midwest. Os preços permaneceram inalterados por várias semanas devido à falta de volume de vendas. Mas, à medida que o ano comercial avança, a estratégia de nearby market* começará a convergir com os preços forward. Os preços do açúcar refinado de cana para 2025 foram reduzidos em 1c/lb em todas as regiões.

*nearby market – a estratégia nearby market é uma abordagem que busca obter retornos consistentes, não importando as condições do mercado.

As ofertas iniciais de açúcar refinado de cana para 2026 foram indicadas em 52c/lb no Nordeste e Costa Oeste e 50c/lb no Sudeste e Golfo, todas 1c/lb abaixo dos níveis de 2025.

Os preços do açúcar refinado de beterraba a granel para 2025-26 caíram pela segunda semana consecutiva, agora cotados entre 38c/lb e 41c/lb FOB Midwest. Mesmo com preços mais baixos, os compradores não estão se apressando, com a maioria vendo potencial limitado de alta nos preços. As previsões de maior plantio de beterraba sacarina em 2025, entregas fracas no ano atual e a incerteza econômica sustentam a perspectiva pessimista dos compradores para o ano comercial de 2025-26.

Poucos compradores precisam de açúcar adicional em 2025, mas a maioria dos processadores de beterraba ainda tem açúcar para vender. A fraqueza nos preços do açúcar de beterraba em 2025 parece resultar das entregas fracas e da tentativa de alguns processadores de liquidar estoques onerosos que, no final de fevereiro, estavam cerca de 13% acima do ano anterior.

Alguns profissionais do setor observaram que mesmo preços mais baixos podem não gerar novas vendas se os usuários não precisarem de açúcar. Houve alguns indícios de que os compradores estavam cumprindo contratos e estocando o excesso de açúcar nos depósitos.

Fortes Importações de Alto Nível Suportam Altos Estoques

Os estoques de açúcar refinado no final de fevereiro foram os segundos mais altos já registrados (depois do ano fiscal de 2013), e os estoques de açúcar bruto de cana foram os mais altos já registrados.

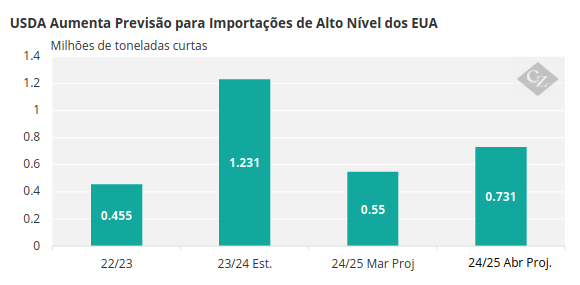

Somando-se à oferta, estão as fortes importações de alto nível, que o USDA (Departamento de Agricultura dos EUA) previu em 731.000 toneladas curtas (663.152 toneladas) para 2024-25, no último relatório WASDE. Isso representa um aumento de 181.000 toneladas curtas em relação a março e fica atrás apenas do recorde do ano passado, de 1,23 milhão de toneladas curtas.

No último relatório WASDE, o USDA manteve sua previsão de entrega de açúcar para produção de alimentos inalterada em relação a março, em 12,24 milhões de toneladas curtas, o que a maioria no setor considera significativamente alto demais. A estimativa é 1,5% menor em relação a 2023-24, mas as entregas reais de outubro a fevereiro informadas no relatório Sweetener Market Data – SMD (Dados do Mercado de Adoçantes) do USDA caíram 3,6% em relação ao mesmo período do ano anterior. Alguns sugerem que a previsão de entrega do relatório WASDE do USDA pode ser 100.000 toneladas curtas acima do esperado.

Enquanto isso, o plantio de beterraba sacarina progrediu, com 11% da safra nos quatro maiores estados plantados até 13 de abril, principalmente em Idaho, com 59%, de acordo com o USDA.

Tarifas globais de 10% estão em vigor sobre todas as importações de açúcar, exceto as do México, que são significativas, e do Canadá, que são menores. Muitos acreditam que as tarifas de 10% podem aumentar ligeiramente os preços do açúcar, mas o impacto geral será mínimo.

O mercado de adoçantes de milho permaneceu tranquilo.