Esta actualización es del Informe semanal sobre edulcorantes de Sosland Publishing Co. Esta actualización pertenece al informe semanal sobre edulcorantes de Sosland Publishing. Para más información y detalles sobre la suscripción, PULSE AQUÍ.

Panorama

El mercado azucarero estadounidense se encuentra en un compás de espera, ya que ni compradores ni vendedores se apresuran a negociar. El último informe de superficie del USDA mostró pérdidas netas en las áreas de siembra y cosecha de caña de azúcar y remolacha azucarera para 2024.

Compradores y vendedores se enfrentan

El mercado del azúcar al contado estuvo tranquilo en la semana que finalizó el 28 de junio, típico del verano y previo a una semana de vacaciones. Las cosechas de remolacha azucarera y caña de azúcar se comportaron bien, pero la mayoría tenían margen de mejora durante la campaña.

Los precios no variaron respecto a hace una semana. El azúcar de remolacha para 2024-25 podía comprarse por debajo de 50¢/lb FOB Medio Oeste pero oscilando hasta 53¢/lb, y el azúcar de caña refinado se ofrecía por debajo de 60¢/lb FOB Noreste y Costa Oeste y ligeramente por encima de la zona media de 50¢/lb en el Golfo y el Sudeste. Los valores al contado del azúcar de remolacha y del azúcar de caña refinado se situaron ligeramente por encima de los precios a plazo y tampoco registraron cambios.

Un transformador de remolacha permaneció fuera del mercado 2024-25, excepto para el azúcar de marca privada, al menos hasta septiembre. Había indicios de que un segundo vendedor de azúcar de remolacha también se había retirado del mercado de 2025. Otros procesadores continuaron vendiendo a un ritmo constante para el próximo año. Las ventas de azúcar de caña también avanzaron, y algunos indicaron que se estaba desarrollando un tono más firme.

Los compradores se mantuvieron disciplinados o incluso lentos a la hora de cubrir las necesidades para 2024-25. El ritmo fue más típico de la industria y contrastó fuertemente con las rápidas ventas de marzo-abril de 2023 para 2024-25. El riesgo al alza de los precios parece limitado suponiendo que el tiempo coopere con las cosechas nacionales de remolacha y caña este año, y que la producción y las exportaciones de México aumenten con respecto a este año según las previsiones. Al mismo tiempo, parece haber un potencial a la baja limitado, ya que los procesadores de remolacha tienden a subir los precios cuando alcanzan los objetivos de ventas internos y persisten los riesgos meteorológicos.

Las entregas de abril, mayo y junio se mantuvieron cerca o por encima de las expectativas, lo que supone una mejora respecto a las débiles entregas de la primera mitad de la campaña (octubre-marzo). Algunos prevén que los envíos se ralenticen a finales del verano y terminen la campaña cerca o ligeramente por debajo de las previsiones del USDA. Aunque los precios del azúcar dependen sobre todo de la oferta, el ritmo de las nuevas ventas puede verse afectado por las entregas, ya que los fabricantes de alimentos intentan determinar la demanda de sus productos por parte de los consumidores.

El clima es favorable, pero la superficie disminuye

La situación de los cultivos de remolacha azucarera al 23 de junio era mejor que una semana antes en cinco de los siete estados y peor en dos, según los informes de las oficinas estatales del USDA. La mayor preocupación para los cultivos de remolacha fueron los días-grado de calentamiento, con temperaturas cálidas necesarias para producir azúcar que se deposita en las raíces. La mayor parte de las zonas de cultivo de remolacha han estado relativamente frescas esta temporada, a pesar de que el avance de la siembra fue muy superior al del año pasado.

Las condiciones de los cultivos de caña de azúcar mejoraron por tercera semana consecutiva en Luisiana, con una calificación de buena a excelente del 73% a 23 de junio, la más alta en varias semanas. Mientras tanto, las condiciones de sequía que cubrían el 100% de la cosecha de caña en Florida hace dos semanas fueron eliminadas por las fuertes lluvias recientes.

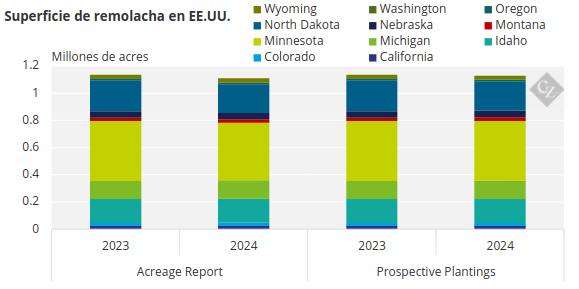

El USDA, en su informe anual de superficie, estimó la superficie plantada de remolacha azucarera en EE. UU. en 1.11 millones de acres, un descenso de 19,000 acres, o un 1.7%, respecto a los 1,129 millones de acres indicados en el informe de Prospective Plantings de marzo y un descenso de 27,400 acres, o un 2.4%, menos que en 2023.

Fuente: Prospective Plantings, Informe de superficies

Los mayores descensos con respecto al año anterior se registraron en el valle del río Rojo, donde Minnesota redujo su superficie en 19,000 acres, un 4.3%, y Dakota del Norte en un 8%, es decir, 18,000 acres. La superficie plantada aumentó ligeramente respecto al año pasado en todos los demás estados, excepto en California y Washington, que no registraron cambios. La superficie cosechada de remolacha azucarera se pronosticó en 1,088 millones de acres, un descenso de 38,700 acres, o un 3.4%, respecto a los 1.127 millones de acres de 2023.

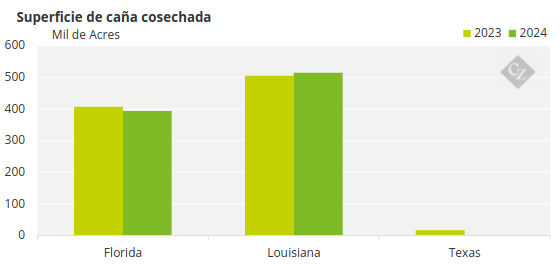

La superficie de caña de azúcar para la cosecha en 2024 se pronosticó en 909,000 acres, una disminución de 20,600 acres, o 2.2%, desde 2023, con Florida en 394,000 acres, una disminución de 13,600 acres, o 3.3%, Luisiana en 515,000 acres, un aumento de 9,500 acres, o 1.9%, y Texas en cero, una disminución de 16,500 acres.

Fuente: Informe de Superficies

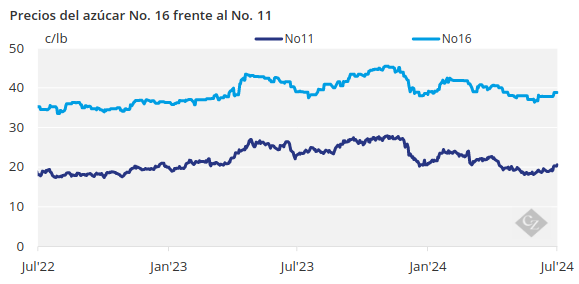

Los futuros del azúcar se situaron muy por encima de los mínimos recientes y siguieron subiendo en medio de la preocupación por la oferta mundial de azúcar, debido sobre todo a la sequía en Brasil.

Los mercados de edulcorantes de maíz se mantuvieron tranquilos.