Esta actualización es del Informe semanal sobre edulcorantes de Sosland Publishing Co. Esta actualización pertenece al informe semanal sobre edulcorantes de Sosland Publishing. Para más información y detalles sobre la suscripción, PULSE AQUÍ.

Enfoque de la Información

- Los vendedores se sienten cómodos con sus posiciones de cara al segundo semestre de 2013.

- La actividad de 2023/24 se completó en su mayor parte en marzo.

- Es antes de lo habitual; ahora los compradores esperan antes de volver al mercado.

Las recientes tendencias de lentitud en las ventas a plazo y en las entregas de azúcar de remolacha 2022-23 se hicieron patentes en el mercado de azúcar al contado durante la semana finalizada el 21 de julio.

A los vendedores no les preocupa que la lentitud de las entregas provoque un exceso de oferta. Un transformador de remolacha señaló que podía revender el azúcar no entregado a los precios al contado actuales (más altos) a usuarios que estaban presionando más fuerte en los contratos. Otros estaban dispuestos a retener el azúcar no entregado hasta finales de año, cuando tuvieran más confianza en las cosechas de remolacha (y caña) de 2023.

En su informe del 12 de julio sobre datos del mercado de edulcorantes, el USDA indica que las entregas de azúcar de remolacha en mayo (datos más recientes) descendieron un 9% con respecto a mayo de 2022 y las entregas de octubre a mayo descendieron un 8%. Por el contrario, las entregas de azúcar de caña refinado descendieron un 4.2% con respecto a mayo de 2022, pero las entregas de octubre a mayo aumentaron un 4.8%. Las entregas de azúcar de caña suelen ser fuertes en el último trimestre (julio-septiembre) de la campaña de comercialización, mientras que las entregas de azúcar de remolacha tienden a debilitarse en julio y agosto antes de recuperarse en septiembre gracias al suministro de la cosecha temprana de remolacha azucarera.

Las ventas de remolacha refinada a granel y de azúcar de caña para 2023-24 fueron lentas, ya que la mayor parte de los negocios se cerraron en marzo, bastante antes de la media. Los compradores sin cobertura o con cobertura parcial parecen dispuestos a esperar hasta octubre, cuando los procesadores de remolacha intenten vender la mayor parte de sus suministros restantes una vez que se conozca mejor la cosecha de remolacha. Al menos un transformador de remolacha está fuera del mercado hasta octubre, otro vende selectivamente y otros venden a precios estables. Los transformadores se muestran reacios a vender una parte excesiva de sus posibles suministros de azúcar de remolacha en medio de la incertidumbre meteorológica, especialmente con la vuelta de las condiciones secas en algunas partes del país. El análisis del contenido de azúcar de la remolacha azucarera suele comenzar a finales de julio o la primera semana de agosto, y la cosecha se inicia entre finales de agosto y principios de octubre.

El mercado siguió de cerca la evolución de las cosechas de remolacha azucarera y caña de azúcar. En la mayoría de los estados, los cultivos de remolacha iban bien, pero les vendría bien que lloviera más para acompañar a los días-grado de calentamiento. Las calificaciones del estado de la remolacha a 16 de julio mejoraron en su mayoría con respecto a la semana anterior y se situaron por encima de las calificaciones de hace un año para esa fecha, excepto en Michigan y Wyoming. La mayor preocupación se produjo en Michigan, con poco más de la mitad de la cosecha calificada de buena a excelente, frente al 73% de hace un año. Las cosechas de remolacha de Montana, Minnesota e Idaho parecen ir bien, y las de los dos últimos estados alcanzan o se acercan al 90% de buenas a excelentes.

Las valoraciones de la caña de azúcar de Luisiana, que habían bajado durante dos semanas consecutivas, subieron en la última semana, pero se situaron por debajo de las de hace un año.

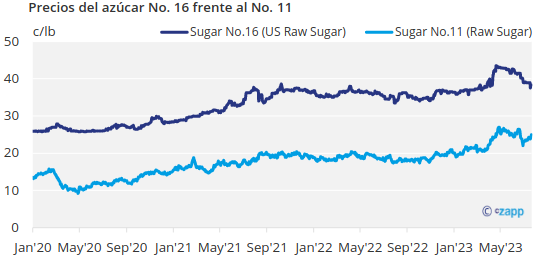

Los futuros nacionales del azúcar en bruto cayeron en un contexto de suministros adecuados para las refinerías de caña tras el reciente aumento de la cuota arancelaria del azúcar en bruto por parte del Departamento de Agricultura estadounidense. Por su parte, los futuros mundiales del azúcar sin refinar avanzaron ante la preocupación por la sequía provocada por El Niño en las principales regiones productoras de Asia.

El jarabe de maíz con alto contenido en fructosa (42%) se vendió con facilidad en el mercado al contado, pero la glucosa y otros productos escasearon. Los precios se mantuvieron estables en todas las categorías de productos.