Esta actualización es del Informe semanal sobre edulcorantes de Sosland Publishing Co. Esta actualización pertenece al informe semanal sobre edulcorantes de Sosland Publishing. Para más información y detalles sobre la suscripción, PULSE AQUÍ.

Enfoque de la Información

- Más del 50% de remolacha plantada en Michigan, Idaho.

- Las siembras en Red River Valley comenzarán de forma inminente.

- Buena cosecha de caña en Luisiana.

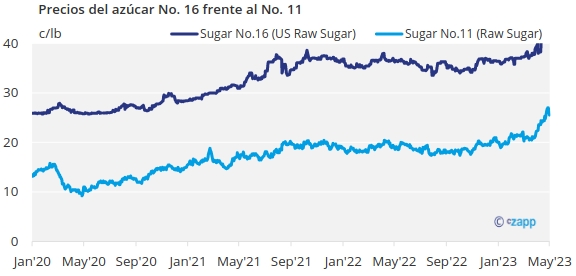

La siembra de remolacha azucarera avanzó de forma desigual durante la semana, con los cultivadores del valle clave del río Rojo aun esperando para entrar en sus campos. Los precios al contado del azúcar se mantuvieron sin cambios, pero firmes. Los futuros del azúcar blanco y sin refinar alcanzaron máximos de 11 años y medio.

Los agricultores del valle del río Rojo confiaban en poder empezar a sembrar a finales de esta semana en medio de unas previsiones favorables. Aunque las temperaturas del suelo estaban muy por debajo de los niveles óptimos, la atención se centró en entrar en los campos lo antes posible. Las fuentes subrayaron que los cultivadores del valle tenían tiempo para plantar remolacha, aunque es posible que se retrasen una semana más o menos. El año pasado por estas fechas tampoco se había plantado remolacha. Montana era el único estado en el que no se había plantado remolacha.

Más de la mitad de la cosecha estaba plantada en Michigan al 23 de abril, el único estado por delante del año pasado y de la media quinquenal. La remolacha en Idaho también estaba plantada en más del 50%, pero el avance era inferior al del año pasado y a la media. La siembra en Wyoming y Colorado se sitúa por detrás de la media quinquenal, mientras que Oregón casi ha terminado.

La cosecha de caña de azúcar de Luisiana se mantuvo en buenas condiciones, si no estelares, con calificaciones al 23 de abril las más altas desde 2017.

Las ventas de azúcar de remolacha se han ralentizado notablemente desde marzo. Según fuentes consultadas, la mayoría de los compradores que querían reservar azúcar lo habían hecho y los acuerdos finales se cerraron en abril. Algunos compradores pequeños y medianos optaron por esperar a ver si los precios bajaban en las próximas semanas, una vez plantada la remolacha.

Las refinerías de caña informaron de ventas activas esta temporada. Una refinería había vendido alrededor del 75%, por encima de la media de la fecha. Otros señalaron fuertes ventas, en parte porque algunos compradores encontraron azúcar de remolacha difícil de encontrar o a precios casi planos con el azúcar de caña.

Los precios del azúcar de remolacha refinado a granel para 2024 se mantuvieron de estables a firmes, con ofertas en el rango medio superior de 50¢ por libra en el Medio Oeste y más cerca de 60¢ la libra en la Costa Oeste. Los precios del azúcar de caña refinado a granel para 2024 se mantuvieron sin cambios en 60¢ la libra f.o.b. en el Noreste y la Costa Oeste, con precios en el Golfo y el Sureste en el rango medio a alto de 50¢, principalmente entre 56¢ y 58¢ la libra f.o.b.

Los vendedores observaron que esta temporada había más compradores que buscaban cubrir sólo la campaña 2022-23 (hasta septiembre) que, en los últimos años, cuando las ventas habían tendido más a un año calendario. Ideas en las que los compradores esperaban que los precios para octubre-diciembre de 2024 (el primer trimestre de la campaña 2024-25) estuvieran muy por debajo de los precios actuales para el año calendario 2024.

En el mercado al contado, uno de los principales refinadores de caña ofreció azúcar a 66¢ la libra f.o.b. en todos los lugares. La mayor parte del azúcar de remolacha al contado no estaba disponible y su precio nominal era de 60¢ la libra. Los procesadores de remolacha dijeron que podrían tener pequeñas cantidades de azúcar para ofrecer en el mercado al contado en las próximas semanas, ya que algunos compradores se han demorado en tomar toda su azúcar contratada. Otros han optado por almacenar el azúcar no entregado para el apretado periodo estival.

Cerca de Nueva York, los futuros mundiales del azúcar en bruto marcaron nuevos máximos de 11 años y medio por la escasez de la oferta mundial, debida principalmente a una producción inferior a la prevista en la India y a un lento comienzo de la cosecha 2023-24 en Brasil. Los futuros nacionales del azúcar en bruto siguieron al alza a los mundiales.

Los mercados de edulcorantes de maíz se mantuvieron en su mayoría rutinarios, con numerosos compradores aún sin cobertura total para 2023 en medio de una oferta al contado limitada.