Esta actualización es del Informe semanal sobre edulcorantes de Sosland Publishing Co. Para más información y detalles sobre la suscripción, PULSE AQUÍ.

Enfoque de la Información

- El Departamento de Agricultura de EE. UU. confirma que la demanda estadounidense de azúcar es débil.

- Se considera que el mercado estadounidense estará suficientemente abastecido en 2022/23.

- Las cosechas de remolacha de este año parecen buenas; Michigan necesita lluvia.

El informe del 12 de julio de las Estimaciones de la Oferta y la Demanda Agrícolas Mundiales (WASDE, por sus siglas en inglés) del Departamento de Agricultura de EE. UU. ocupó el centro de atención esta semana en medio de un mercado del azúcar al contado por lo demás tranquilo. Las entregas contratadas fueron lentas, las ventas a plazo estuvieron tranquilas y los precios se mantuvieron sin cambios.

El USDA confirmó en su informe WASDE lo que los vendedores llevan diciendo varios meses: que la demanda nacional de azúcar es débil. El USDA redujo desde junio su previsión de entregas 2022-23 para alimentación en 75,000 toneladas, que fue la misma cantidad añadida a las entregas en mayo.

Las demás estimaciones del informe WASDE de julio se ajustaron a las expectativas. Para el año en curso, la producción se redujo ligeramente, y las importaciones aumentaron debido al reciente incremento de los contingentes arancelarios de azúcar en bruto y a las fuertes importaciones de alto nivel. Sorprendió un pequeño aumento de unas 26,000 toneladas en las importaciones procedentes de México, debido a la escasa cosecha de caña 2022-23 de ese país.

La relación entre existencias finales y consumo en 2022-23 (14.4%) indica que el mercado dispondrá de suministros suficientes, aunque los precios se mantengan en niveles históricamente altos.

Para 2023-24, se arrastró la menor estimación de entregas, se elevó la producción de azúcar de remolacha y aumentaron las importaciones, debido principalmente al reciente anuncio del USDA sobre la cuota de azúcar refinado. Pocos cambios en el mercado al contado del azúcar. Cabe destacar la disponibilidad de más suministros de azúcar, ya que la mayoría de los transformadores y refinadores siguen indicando entregas de azúcar contratado más lentas de lo previsto. Los precios del azúcar refinado a granel de remolacha y de caña para 2023-24 se mantuvieron sin cambios. Con la mayor parte de la producción de azúcar prevista vendida, las nuevas ventas fueron lentas. Los vendedores de azúcar de remolacha se mostraron reacios a rebajar las ofertas de precios hasta que tengan más confianza en la cosecha de remolacha de 2023, y los compradores que aún necesitaban azúcar se mostraron dispuestos a esperar en medio de indicios de una posible debilidad de los precios a medida que madura la cosecha de remolacha y la demanda sigue siendo escasa.

Las calificaciones de la cosecha de remolacha azucarera a 9 de julio eran dispares con respecto a la semana anterior y a las de hace un año. Los índices de bueno a excelente fueron del 90% en Minnesota, 71% en Dakota del Norte, 90% en Idaho, 50% en Michigan, 60% en Colorado, 90% en Wyoming y 80% en Oregón, según las oficinas estatales del USDA.

La cosecha de remolacha del importante valle del Río Rojo iba bien, mientras que la de Michigan necesitaba más lluvia. En Montana no se han publicado las calificaciones de esta campaña, pero una fuente comercial indicó que la cosecha podría ser una de las mejores.

La caña de azúcar de Luisiana se calificó entre buena y excelente en un 66% el 9 de julio, por debajo del 68% de la semana anterior y del 85% del año pasado.

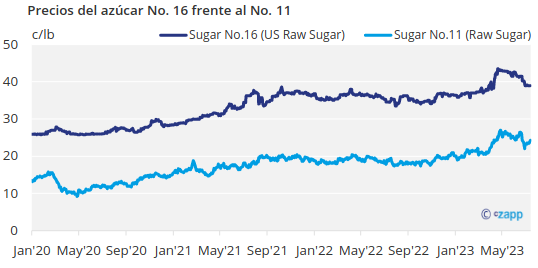

Los futuros mundiales del azúcar subieron, en parte debido a una producción de azúcar inferior a la prevista en Brasil en la última mitad de junio y a la sequía provocada por El Niño en Asia. Los futuros nacionales del azúcar en bruto se debilitaron tras el aumento de 125,000 toneladas del contingente arancelario de azúcar en bruto del USDA el 10 de julio.

Los distribuidores siguieron observando entregas lentas de jarabe de maíz con alto contenido en fructosa al 42%, pero un suministro ajustado de glucosa.