La negociación de diferenciales entre materias primas, ejemplificada en el sector lácteo, implica la compra simultánea de una materia prima y la venta de otra. Esta estrategia suele ejecutarse utilizando los mercados de derivados de materias primas, en particular los futuros, para gestionar el riesgo y capitalizar las diferencias de precios. En el sector lácteo, este enfoque puede aplicarse a productos como la leche desnatada en polvo (LDP), que presenta tanto riesgos como oportunidades. El grado de correlación entre los activos implicados es crucial para la eficacia de esta estrategia, ya que puede afectar significativamente a la exposición al riesgo y a los beneficios potenciales.

Definición de correlación: relación o conexión mutua entre dos o más cosas.

Definición de cobertura de base: utilización de herramientas de gestión del riesgo de un producto determinado para reducir el riesgo de precio de un producto similar que se considera relacionado.

¿Qué es un diferencial entre materias primas?

A veces, dos productos aparentemente similares pueden negociarse a precios muy diferentes. Esto puede no tener sentido para usted. En ese caso, debería investigar si una operación de Diferencial entre materias primas podría reportarle beneficios.

Por ejemplo, la leche desnatada en polvo podría estar cotizando en Europa al equivalente de 2,00 USD/TM y en Nueva Zelanda a 3,000 USD/TM.

Si se presentara esta oportunidad, un operador trataría de aprovecharla comprando el precio europeo más barato y vendiendo simultáneamente el precio neozelandés más caro.

El mercado de derivados puede utilizarse para ejecutar ambas operaciones. Se trata de una operación de base.

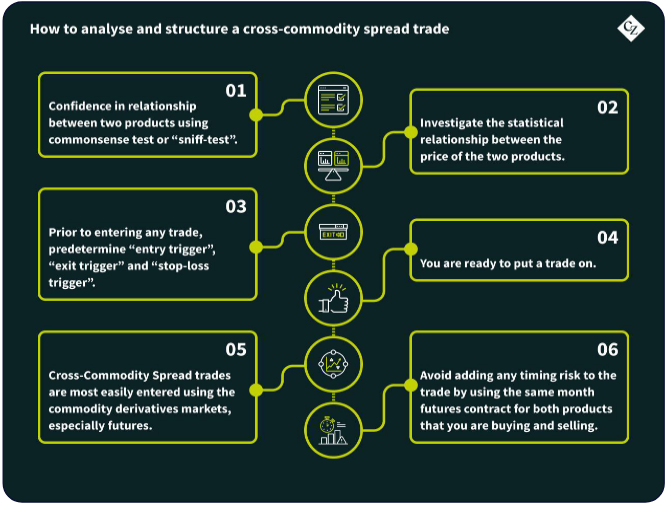

Cómo analizar y estructurar una operación típica de diferencial entre materias primas:

En primer lugar, hay que estar seguro de que existe una relación entre los dos productos. Una prueba de sentido común (o “prueba del olfato”) es el mejor punto de partida.

Si los productos le parecen auténticos sustitutos, debe investigar la relación estadística entre el precio de los dos productos, especialmente la correlación entre sus precios (y los cambios en sus precios).

Si el precio de los productos muestra una fuerte correlación (una buena regla general es que sea superior a 0.70), debe examinar la distribución estadística de la diferencia entre estas series de precios, especialmente si hay sesgo o estacionalidad. A continuación, debe determinar un percentil en el que confíe que los precios han divergido lo suficiente como para que exista una oportunidad de negociación, es decir, su “desencadenante de entrada”. Antes de entrar en cualquier operación, también debe predeterminar su “desencadenante de salida”, que debe estar en un nivel en el que considere que los precios han convergido lo suficiente como para ser considerados en un nivel normal. También debe establecer un “activador de stop-loss”, es decir, un punto en el que corta sus pérdidas porque el diferencial ha seguido divergiendo y, por lo tanto, tiene motivos para creer que el diferencial puede haberse “roto” ahora.

Los factores importantes que deben tenerse en cuenta al establecer los niveles de activación son (a) los niveles extremos del diferencial que se han alcanzado anteriormente, (b) el tiempo que el diferencial suele permanecer abierto una vez que los niveles de precios han divergido, (c) cualquier estacionalidad en el propio diferencial (que puede deberse a la estacionalidad de los productos subyacentes o, en algunos casos, el diferencial puede mostrar una estacionalidad independiente).

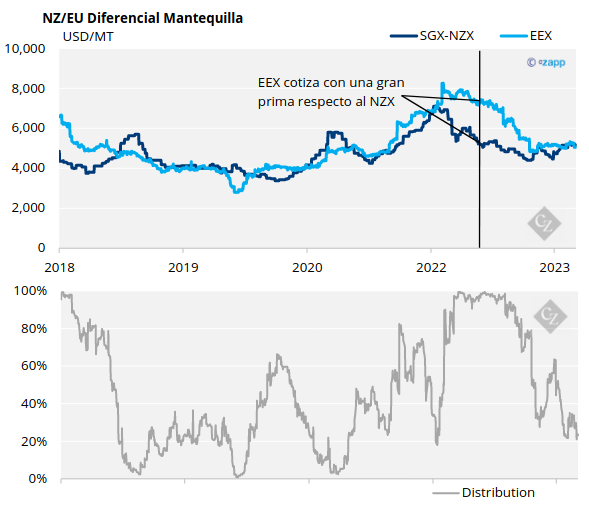

a) Véase que el par EEX vs. SGX-NZX Mantequilla ha superado los percentiles 1 y 99 varias veces en los últimos cinco años.

b) Véase que el par EEX vs. SGX-NZX Mantequilla que figura a continuación suele cerrarse desde los puntos extremos en un plazo de 2 meses, pero en ocasiones ha permanecido divergente durante más de 8 meses.

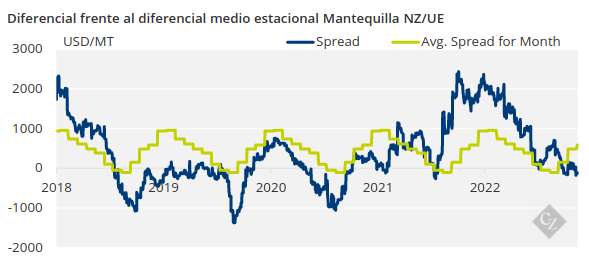

c) Véase que el diferencial EEX vs. SGX-NZX Mantequilla en el segundo gráfico tiende a seguir una estacionalidad observada en USD/MT. Esto puede ayudar a programar la entrada y la salida.

Si ahora está seguro de que tiene dos productos lo suficientemente similares como para mostrar un diferencial de precios típico, que el diferencial de precios actual se ha desviado de este diferencial típico y que tiene un horizonte temporal y disparadores para entrar y salir de la operación a niveles en los que cree que es probable que obtenga beneficios, entonces está listo para realizar una operación.

Las operaciones con diferenciales entre materias primas se realizan más fácilmente utilizando los mercados de derivados de materias primas, especialmente los futuros. Esto se debe a que los mercados de derivados le permiten negociar sólo el precio de los productos sin tener que poseer necesariamente el tonelaje físico de ese producto. Normalmente, los mercados de derivados ofrecen la mejor liquidez para acceder al precio de un producto de forma transparente.

Para realizar una operación de diferencial entre productos, es importante que no añada ningún riesgo temporal (también conocido como riesgo de calendario) a la operación. La mejor forma de conseguirlo es asegurarse de que utiliza el mismo mes de contrato de futuros para los dos productos que compra y vende.

Beneficio Práctico de las operaciones con diferenciales entre materias primas frente a una posición física:

Aparte de la búsqueda directa de beneficios a partir de un precio percibido como erróneo, los participantes en el mercado físico pueden utilizar este tipo de operaciones para añadir valor a las posiciones de cobertura.

Por ejemplo, supongamos que un fabricante que utiliza leche desnatada en polvo como ingrediente tiene un Acuerdo de Suministro indexado a tres años vinculado a GDT. El GDT SMP puede cubrirse mediante futuros SGX-NZX SMP, por lo que si el fabricante ve valor en el mercado de futuros, podría asegurarlo mediante el SGX-NZX. Sin embargo, el NFDM estadounidense que cotiza en la CME podría estar cotizando con un descuento estadísticamente significativo con respecto al SGX-NZX para el periodo que el fabricante desea cubrir. El fabricante podría entonces comprar futuros CME en lugar de futuros SGX-NZX para el mes de futuros asociado. Al hacer esto, se ha dado a sí mismo un grado de certidumbre de precios, además de la oportunidad de beneficiarse de la percepción de precios erróneos. El fabricante ha contratado una cobertura de base que probablemente le permita recibir el producto físico con descuento (durante los meses en los que esté vigente la cobertura de base).

Si ahora está seguro de que tiene dos productos lo suficientemente similares como para mostrar un diferencial de precios típico, que el diferencial de precios actual se ha desviado de este diferencial típico y que tiene un horizonte temporal y disparadores para entrar y salir de la operación a niveles en los que cree que es probable que obtenga beneficios, entonces está listo para realizar una operación.

Las operaciones con diferenciales entre materias primas se realizan más fácilmente utilizando los mercados de derivados de materias primas, especialmente los futuros. Esto se debe a que los mercados de derivados le permiten negociar sólo el precio de los productos sin tener que poseer necesariamente el tonelaje físico de ese producto. Normalmente, los mercados de derivados ofrecen la mejor liquidez para acceder al precio de un producto de forma transparente.

Para realizar una operación de diferencial entre productos, es importante que no añada ningún riesgo temporal (también conocido como riesgo de calendario) a la operación. La mejor forma de conseguirlo es asegurarse de que utiliza el mismo mes de contrato de futuros para los dos productos que compra y vende.

Beneficio Práctico de las operaciones con diferenciales entre materias primas frente a una posición física:

Aparte de la búsqueda directa de beneficios a partir de un precio percibido como erróneo, los participantes en el mercado físico pueden utilizar este tipo de operaciones para añadir valor a las posiciones de cobertura.

Por ejemplo, supongamos que un fabricante que utiliza leche desnatada en polvo como ingrediente tiene un Acuerdo de Suministro indexado a tres años vinculado a GDT. El GDT SMP puede cubrirse mediante futuros SGX-NZX SMP, por lo que si el fabricante ve valor en el mercado de futuros, podría asegurarlo mediante el SGX-NZX. Sin embargo, el NFDM estadounidense que cotiza en la CME podría estar cotizando con un descuento estadísticamente significativo con respecto al SGX-NZX para el periodo que el fabricante desea cubrir. El fabricante podría entonces comprar futuros CME en lugar de futuros SGX-NZX para el mes de futuros asociado. Al hacer esto, se ha dado a sí mismo un grado de certidumbre de precios, además de la oportunidad de beneficiarse de la percepción de precios erróneos. El fabricante ha contratado una cobertura de base que probablemente le permita recibir el producto físico con descuento (durante los meses en los que esté vigente la cobertura de base).

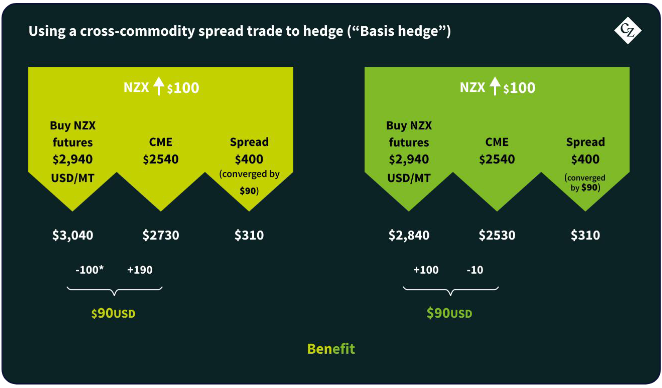

Un ejemplo práctico de utilización de una operación de diferencial entre materias primas para cubrirse (“Cobertura de Base”):

Supongamos que un fabricante tiene un contrato de suministro indexado con el índice “promedio GDT SMP MH C2 en el mes dos meses antes del envío + 100 USD/MT”.

El fabricante quiere fijar su precio FOB para los envíos del segundo trimestre de 2004. Puede hacerlo comprando futuros SGX-NZX a un precio medio de 2.940 USD/TM, fijando así su precio FOB en 3,040 USD/TM.

Como alternativa, pueden utilizar los futuros EEX SMP o CME NFDM, que también son productos objetivamente muy similares. Por ejemplo, los precios de CME NFDM y SGX-NZX muestran una correlación superior al 90%.

Sus analistas se dan cuenta de que actualmente el CME NFDM, que cotiza a 1,152 $ c/lb (2,540 USD/MT) está infravalorado estadísticamente frente al SGX-NZX. Es importante señalar aquí que la diferencia absoluta no es relevante, es donde está ahora el diferencial frente a su media lo que el analista debe considerar.

La recomendación es que se considere el NFDM de la CME como cobertura de base. El análisis muestra que es probable que se obtengan 100 USD/TM de beneficio al utilizar la cobertura de base y han decidido que se sienten cómodos con 8 meses como tiempo suficiente para que el diferencial converja.

Se aprueba la recomendación. El fabricante encarga a su gestor de la cadena de suministro que ejecute la cobertura utilizando el CME y bloquea su precio del T2-24.

En marzo de 2024, el diferencial SGX-NZX frente a CME ha convergido en 90 USD/TM. El fabricante está contento de cambiar su cobertura a una cobertura perfecta utilizando el SGX-NZX. Abandona la posición CME y la sustituye por una posición SGX-NZX.

El coste de haber mantenido la cobertura de base es 10 USD/TM más caro de lo que habría sido introducir una cobertura perfecta desde el principio.

En total, el fabricante ha obtenido un beneficio comercial de 80 USD/TM gracias a la cobertura de base y ha reducido esencialmente el suplemento de su Acuerdo de suministro indexado de 100 USD/TM a 20 USD/TM, lo que resulta mucho más competitivo que su base de referencia.

Al sustituir la cobertura básica por una cobertura perfecta justo antes de sus envíos, pudieron fijar un precio fijo de 2,960 USD/MT FOB (frente a los 3,040 USD que habían considerado en un principio).

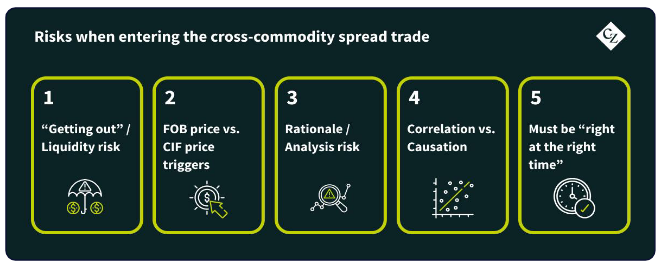

Riesgos que hay que tener en cuenta al operar con diferenciales entre materias primas:

“Salir”/riesgo de liquidez: al entrar en una operación de diferencial entre productos básicos, el participante suele tener al menos una posición de derivados. Al salir de esa posición, existe el riesgo de que el mercado de derivados no tenga la liquidez al precio que le gustaría y, para salir, se vea obligado a mover el precio de los derivados en su contra hasta encontrar liquidez suficiente. Este riesgo aumenta con el tamaño de la operación.

Disparadores de precio FOB frente a precio CIF: Los mercados de derivados suelen negociar en condiciones FOB (o similares), es decir, en origen. Mientras que los precios de venta físicos de distintos orígenes compiten en un término CIF (o similar), es decir, en destino. Es importante comprender lo que ocurre en el mercado de fletes porque esto puede crear una dinámica de precios FOB ya que los diferentes orígenes se ven obligados a competir en los mercados de destino.

Riesgo de racionalidad/análisis: Los seres humanos tenemos un sesgo innato de confianza en nosotros mismos. Siempre es importante que un par de ojos independientes analicen los detalles de su propuesta. Pida opiniones y sugerencias para mejorar su modelo y tómeselas en serio.

Correlación frente a causalidad: que el precio de dos productos haya estado bien correlacionado durante algún tiempo no significa que exista ningún vínculo estructural entre ellos. Por ejemplo, si la mantequilla ha mostrado una fuerte correlación con las acciones de Toyota durante dos años, ¿pensaría que existe una posible operación de diferencial? Como mínimo, sería necesario un análisis exhaustivo.

El coste de que un diferencial permanezca abierto más tiempo del previsto: en el trading no sólo es importante “acertar”, sino también “acertar en el momento oportuno”. Si un diferencial permanece abierto más tiempo del previsto, debe decidir si lo renueva o lo cierra. La renovación consiste en cerrar la operación en los meses existentes y reabrirla simultáneamente en los meses diferidos. Si la operación se ha desviado ligeramente respecto a la fecha de entrada (pero no más allá de su “activación de stop-loss”), también debe tener en cuenta el coste de financiar su cuenta de margen durante un periodo prolongado. Este coste puede aumentar y mermar su beneficio potencial. Lo mismo puede ocurrir con el coste de refinanciar la operación, ya que implica costes de transacción de salida y de entrada para ambas materias primas independientes. También existe un riesgo de sincronización cuando se realiza una operación de refinanciación, ya que es necesario mantener ambos tramos activos al mismo tiempo y, para ello, es posible que tenga que cruzar el diferencial, lo que aumenta el coste total de la transacción de su operación de refinanciación.

Los comerciantes hacen operaciones de diferenciales contra su compra todo el tiempo…

¿Desea obtener el beneficio potencial de esta estructura en su empresa pero no puede hacerlo solo? Llámenos.

Para construir una cobertura cruzada de materias primas por su cuenta necesita:

- Acceso a los mercados de derivados asociados/apropiados.

- Acceso a productos físicos y autorización para comprar productos físicos vinculados a un índice.

- Capacidad para financiar valores potencialmente elevados en sus cuentas de margen de derivados durante varios meses.

Si cree que este tipo de estructura podría beneficiar a su empresa pero no dispone de todos los componentes necesarios, CZ puede ayudarle a hacerlo de forma transparente.

Póngase en contacto con Tom en TSoutter@czarnikow.com.