Esta actualización es del Informe semanal sobre edulcorantes de Sosland Publishing Co. Esta actualización pertenece al informe semanal sobre edulcorantes de Sosland Publishing. Para más información y detalles sobre la suscripción, PULSE AQUÍ.

Enfoque

El mercado estadounidense del azúcar se debilita a medida que el precio No. 11 pesa sobre los valores nacionales debido a la mayor dependencia de las importaciones de alto nivel. Las previsiones del USDA para el próximo trimestre muestran un descenso del consumo humano de azúcar, pero algunos siguen creyendo que estas estimaciones son demasiado elevadas.

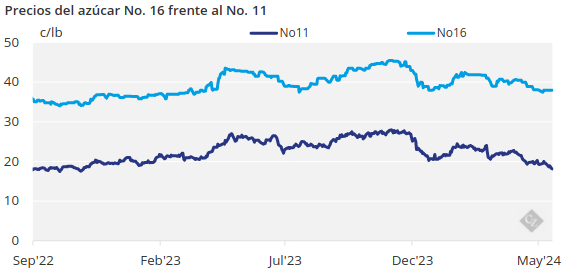

No. 11 El azúcar pesa en los precios nacionales

Las ventas a plazo de azúcar refinado a granel fueron lentas durante la semana que finalizó el 17 de mayo, en un contexto de debilidad de los precios, ya que se espera que los suministros mejoren en 2024-25. La siembra de remolacha azucarera está a punto de finalizar en la mayoría de los estados clave. El mercado al contado estuvo tranquilo y las entregas se situaron por debajo de los niveles de hace un año.

Podría decirse que la tendencia general del mercado fue de debilidad, encabezada por los futuros del azúcar en bruto No. 11 y su impacto desproporcionado en los valores nacionales debido al gran número de importaciones de alto nivel. La fuerte producción de Brasil mantuvo la presión a la baja sobre los precios.

El azúcar de remolacha refinada a granel para el resto de 2023-24 se ofreció entre 55¢/lb y 57¢/lb FOB Medio Oeste, sin cambios. El azúcar de caña refinado para 2024 se ofreció estable a 61¢/lb FOB Nordeste y Costa Oeste y a 58¢/lb a 59¢/lb FOB Sudeste y Golfo.

Las entregas de azúcar contratado variaron. Algunos vendedores siguieron informando de lentitud en determinados sectores. Otros observaron una mejora con respecto a hace un par de meses, pero apenas alcanzaron los niveles esperados. El azúcar que no se entregaba se revendía en el mismo sector del mercado o, en algunos casos, en otros. Al mismo tiempo, los compradores no clamaban por azúcar.

WASDE rebaja las previsiones de entregas

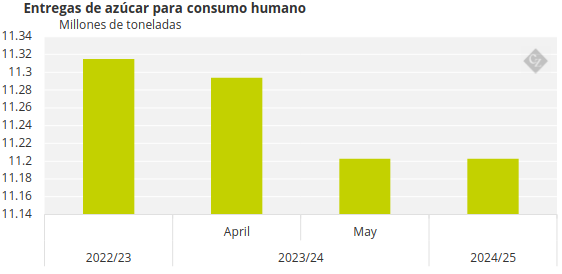

En su informe del 10 de mayo sobre las Estimaciones de la Oferta y la Demanda Agrícolas Mundiales, el USDA rebajó en 100,000 toneladas cortas (90,718 toneladas), o un 0.8%, respecto a abril su previsión de entregas de azúcar para consumo humano, basándose en el ritmo hasta la fecha, y trasladó esa reducción a sus previsiones para 2024-25. Algunos miembros del sector sostienen que la estimación de entregas sigue siendo demasiado alta.

Fuente: USDA

Nota: toneladas cortas convertidas a toneladas.

Se dice que el azúcar de remolacha refinada a granel para 2024-25 y el calendario 2025 se negocia principalmente en la zona baja de 50¢/lb FOB en el Medio Oeste, con algunos informes en la zona alta de 40¢/lb dependiendo del volumen y otros factores. Los compradores mantuvieron su ritmo moderado de contratación para el próximo año. El azúcar de caña refinada a granel para 2025 se ofreció a 59¢/lb FOB Noreste y Costa Oeste y de 56¢/lb a 57¢/lb FOB Sureste y Golfo.

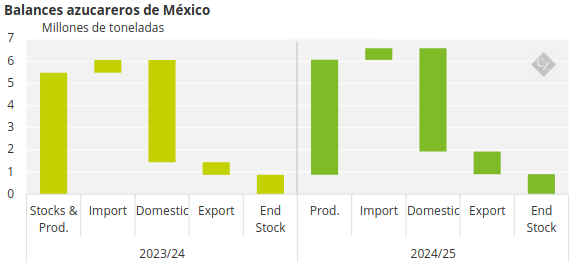

Las previsiones iniciales del USDA para 2024-25 en el WASDE mostraban expectativas de un mercado más normalizado por el lado de la producción y la importación, sin crecimiento del consumo. Las proyecciones iniciales del USDA para México en 2024-25 preveían un aumento de la producción y las exportaciones de azúcar, pero continuaban las importaciones elevadas.

Fuente: USDA

La remolacha azucarera en los cuatro mayores estados productores estaba plantada en un 92% a 12 de mayo, por encima del 80% de una semana antes, del 68% de hace un año y del 65% como media de 2019-23 para la fecha, según informó el USDA en su informe semanal sobre el progreso de los cultivos. Las remolachas plantadas fueron del 91% en Minnesota, significativamente por encima del 60% de hace un año y el 56% como promedio de cinco años.

En Dakota del Norte, el progreso fue del 92% en comparación con el 43% hace un año y el 51% en el período de cinco años. En Idaho se había completado el 93%, por detrás del 98% registrado el año pasado y del 95% en el quinquenio. Por último, la plantación en Michigan se había completado en un 95%, casi a la par con el 92% del año pasado, pero por delante de la media quinquenal del 79%.

La situación de la caña de azúcar en Luisiana mejoró ligeramente, pero se mantuvo por debajo de la de hace un año. Se observó una sequía moderada en las zonas remolacheras del Alto Medio Oeste y en la región productora de caña de Florida.

Los mercados de edulcorantes de maíz se mantuvieron tranquilos.