Esta actualización es del Informe semanal sobre edulcorantes de Sosland Publishing Co. Esta actualización pertenece al informe semanal sobre edulcorantes de Sosland Publishing. Para más información y detalles sobre la suscripción, PULSE AQUÍ.

Enfoque

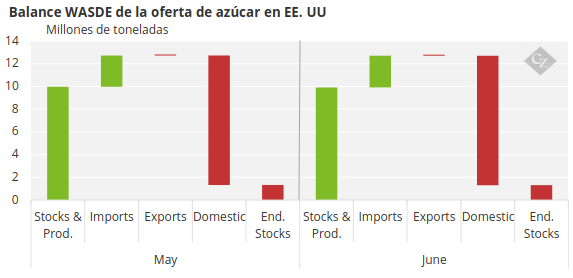

El USDA revisó ligeramente a la baja la oferta de azúcar estadounidense en su último informe WASDE, pero ni siquiera eso fue suficiente para estimular una mayor actividad compradora. Los compradores son reacios a añadir más cobertura aunque se espera que la menor producción nacional compense con creces el aumento de las importaciones.

Baja la oferta de azúcar en EE. UU.

El mercado del azúcar al contado estuvo tranquilo durante la semana que finalizó el 14 de junio, con ventas al contado y a plazo a un ritmo lento. En su informe WASDE del 12 de junio, el Departamento de Agricultura de EE. UU. rebajó ligeramente sus previsiones sobre la oferta de azúcar en EE. UU. para este año y el próximo.

Fuente: USDA

Nota: Conversión de toneladas cortas a toneladas

Los precios del azúcar refinado a granel se mantuvieron sin cambios. El mercado adoptó un tono más firme, apoyado en parte por la revisión a la baja de los suministros nacionales por parte del USDA y por el fuerte aumento del déficit mundial de azúcar previsto para 2023-24 por la Organización Internacional del Azúcar.

El azúcar de remolacha se podía comprar por debajo de 50¢/lb FOB Medio Oeste, con algunas zonas con precios en el rango de 51¢/lb a 53¢/lb. El azúcar de caña refinado se ofreció por debajo de 60¢/lb FOB Noreste y Costa Oeste y ligeramente por encima de la zona media de 50¢/lb en el Golfo y Sureste. Los valores del azúcar refinado al contado se situaron ligeramente por encima de los precios a plazo.

Continúan las ventas de azúcar

Un transformador de remolacha permaneció fuera del mercado de refinados a granel 2024-25 hasta septiembre, pero otros transformadores siguieron vendiendo. Algunos compradores aún no habían contratado cobertura para 2025, y un vendedor señaló que algunos compradores aún tenían necesidades de cobertura para octubre-diciembre de 2024.

La mayoría de los usuarios tenían algún nivel de cobertura para el año que viene, pero no parecían tener prisa por completar el proceso o aumentar significativamente la cobertura. Además, algunos usuarios seguían trabajando en sus inventarios y no estaban seguros de sus necesidades futuras. Aun así, los vendedores instaron a los compradores a que, al menos, contrataran algún tipo de cobertura o ampliaran la existente para 2025. También continuaron las ventas al contado, pero sobre todo de pequeños volúmenes.

En su informe WASDE, el USDA rebajó sus previsiones sobre las existencias finales de azúcar, ya que el aumento de las importaciones se vio compensado con creces por una menor producción nacional en 2023-24, y las menores existencias iniciales y la menor producción compensaron con creces el aumento de las importaciones en 2024-25. Las entregas nacionales para alimentación y uso total se redujeron en 2025. Las entregas nacionales para uso alimentario y total no variaron en ambas campañas.

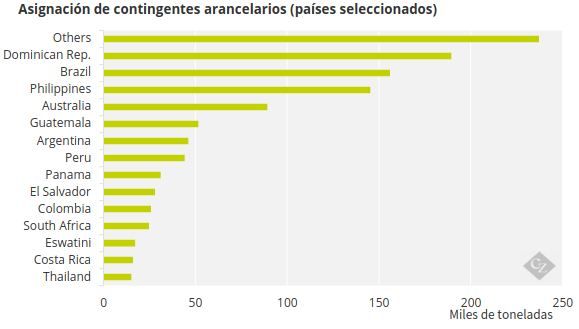

El USDA anunció el contingente arancelario de azúcar de caña sin refinar (TRQ) de EE. UU. para 2024-25 en 1.17 millones de toneladas, valor sin refinar, el mínimo exigido por los acuerdos de la Organización Mundial del Comercio. El contingente de azúcar refinado se fijó en 232,000 toneladas, que incluyen el mínimo de 22,000 toneladas de la OMC y 210,000 toneladas adicionales de azúcar especial. El azúcar refinado y el azúcar especial podrán entrar en tramos a partir de fechas específicas del 1 de octubre de 2024 al 14 de julio de 2025.

Fuente: USDA

Las calificaciones del estado de los cultivos de remolacha azucarera al 9 de junio comunicadas por las oficinas estatales del USDA fueron dispares con respecto a la semana anterior, pero en general favorables, con el descenso más significativo en las calificaciones de bueno a excelente de la semana en Minnesota, principal productor.

La caña de azúcar en las zonas de sequía de Florida empeoró hasta el 78% de severa y el 22% de moderada el 11 de junio, frente al 74% de severa y el 26% de moderada de la semana anterior. Se esperaba que las fuertes lluvias caídas recientemente en el sur de Florida aliviaran las condiciones de sequía.

Los mercados de edulcorantes de maíz estuvieron tranquilos. En su informe WASDE, el USDA no introdujo cambios en el maíz para este año ni para el próximo.