Esta actualización es del Informe semanal sobre edulcorantes de Sosland Publishing Co. Esta actualización pertenece al informe semanal sobre edulcorantes de Sosland Publishing. Para más información y detalles sobre la suscripción, PULSE AQUÍ.

Enfoque

Los precios del azúcar en EE. UU. se mantuvieron estables esta semana, mientras las ventas seguían progresando. Los compradores confían en que los precios sigan flojos, como indica la falta de cobertura para el próximo año. Pero hay algunas señales de que los fundamentales podrían empeorar, sobre todo debido a la sequía en Florida.

Las ventas se estabilizan y los precios se mantienen

Las ventas de azúcar refinado a granel continuaron a un ritmo constante para 2024-25 en la semana finalizada el 7 de junio. Los precios se mantuvieron sin cambios tras la reciente debilidad. Las cosechas de remolacha azucarera evolucionaban bien, mientras que la sequía en las zonas cañeras de Florida empeoraba.

Un procesador de remolacha permaneció fuera del mercado 2024-25 con la mayoría de los productos hasta septiembre, pero otros procesadores continuaron vendiendo. El ritmo de ventas parece lento comparado con el del año pasado, cuando la mayoría de las ventas a plazo se completaron en marzo y abril, pero es mucho más típico de años pasados, cuando las ventas avanzaban hasta el final de la campaña agrícola en septiembre.

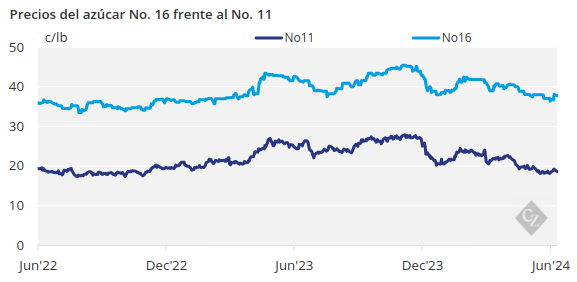

Los precios a plazo se mantuvieron sin cambios tras haber bajado a principios de mayo. El azúcar de remolacha pudo comprarse por debajo de 50¢/lb FOB Medio Oeste, y el azúcar de caña refinado se ofreció por debajo de 60¢/lb FOB Noreste y Costa Oeste y ligeramente por encima de la zona media de 50¢/lb en el Golfo y el Sureste. Los valores del azúcar al contado se situaron ligeramente por encima de los precios a plazo.

Compradores reticentes a la cobertura

La información recabada de los compradores de azúcar en el Seminario de Compras de Sosland, que concluyó el 4 de junio, indica una amplia gama de coberturas. Algunos compradores aún no habían contratado cobertura alguna para 2025, y un vendedor señaló que a algunos compradores aún les quedaba por cubrir el periodo octubre-diciembre de 2024.

La mayoría tenía algún nivel de cobertura para el próximo año, pero no tenían prisa por completar el proceso ante la falta de señales que sugirieran una subida significativa de los precios, aunque existen riesgos como los huracanes y la sequía en Florida y México. Al mismo tiempo, tampoco hay muchos indicios de que los precios vayan a bajar más desde los niveles actuales. Con un potencial a la baja limitado y un poco más al alza, los vendedores instaron a los compradores a contratar al menos alguna cobertura o ampliar la existente para 2025.

La sequía de Florida podría causar problemas

Los cultivos de remolacha azucarera se plantaron pronto, sobre todo en comparación con hace un año, y la mayoría presentaban un elevado estado de cara al verano. Una mejor lectura sobre el área plantada de remolacha azucarera, que se indicó más baja de 2023 en el informe de Plantaciones Prospectivas del USDA de marzo, se conocerá después del informe de Acreage del USDA que se publicará el 28 de junio.

Los cultivos de caña de azúcar también iban bien, pero las calificaciones han disminuido en las últimas dos semanas en Luisiana y fueron las más bajas desde 2018. En Florida, que no emite calificaciones de cultivos, hubo preocupaciones sobre el empeoramiento de las condiciones de sequía con el 26% del área de caña en sequía severa y el 74% en sequía moderada, según el análisis del USDA del Monitor de Sequía de los Estados Unidos del 4 de junio. El meteorólogo Drew Lerner en el Seminario de Compras de Sosland dijo que espera que la sequía en Florida empeore a medida que avance la temporada.

Las entregas de azúcar para 2024 parecen mantener su ritmo mejorado de principios de año. Algunos procesadores informaron de fuertes envíos en abril que continuaron en mayo, aunque ciertos sectores fueron mejores que otros. Muchos procesadores disponían de azúcar extra para vender tras las lentas entregas de la primera mitad de la campaña, por lo que permanecieron en el mercado al contado.

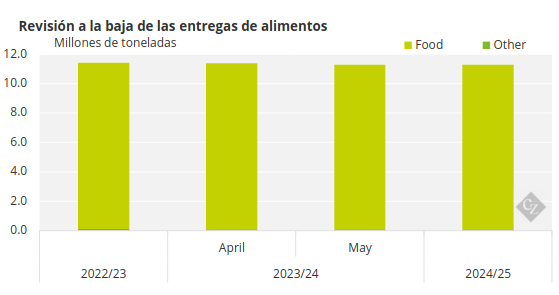

Aunque el USDA redujo en 100,000 toneladas cortas (90,718 toneladas) su previsión de entregas de azúcar estadounidense para alimentación en mayo, algunos profesionales creen que las entregas deberían ser aún menores.

Fuente: USDA

El mercado de edulcorantes de maíz estuvo tranquilo.