Esta actualización es del Informe semanal sobre edulcorantes de Sosland Publishing Co. Esta actualización pertenece al informe semanal sobre edulcorantes de Sosland Publishing. Para más información y detalles sobre la suscripción, PULSE AQUÍ.

Panorama de la Información

Tanto los precios como las ventas se han debilitado en EE. UU., ya que las últimas cifras del USDA muestran una amplia oferta de azúcar. El mayor riesgo para la oferta de azúcar es la meteorología, aunque no se prevén fenómenos adversos en las zonas remolacheras.

Los precios se debilitan

La semana terminada el 19 de julio, los precios del azúcar de remolacha para 2025 se debilitaron ante los indicios de grandes cosechas de remolacha azucarera para 2024. Avanzaron las ventas a plazo. Los precios del azúcar al contado no variaron.

Fuentes comerciales indicaron que los precios del azúcar de remolacha a granel habían caído por debajo del reciente extremo inferior de la gama de precios cotizados, ya que algunos vendedores se habían vuelto más agresivos en la fijación de precios ante las expectativas de grandes cosechas de remolacha azucarera para 2024.

El azúcar de remolacha para 2024-25 podría comprarse en la zona FOB del Medio Oeste, entre 40¢/lb y más, dependiendo de la ubicación, el volumen y otros factores. Los precios para 2025 también se debilitaron para otros tipos de azúcar, como los sacos al por menor.

El azúcar de caña refinado se ofreció por debajo de 60¢/lb FOB en el Noreste y la Costa Oeste y ligeramente por encima de la zona media de 50¢/lb en el Golfo y el Sureste, todo ello sin cambios. Los valores al contado de la remolacha y del azúcar de caña refinado se situaron por encima de los precios a plazo y se mantuvieron sin cambios, con una actividad de ventas limitada.

La oferta frena las ventas

Al menos dos transformadores de remolacha siguieron en el mercado para 2024-25 y señalaron que las ventas de las últimas semanas habían aumentado su volumen, pero no hasta el punto de provocar un aumento de los precios de oferta. Un transformador se mantuvo fuera del mercado (excepto para la venta al por menor y las marcas blancas) al menos hasta septiembre, y un segundo también se dijo que estaba fuera del mercado en medio de la incertidumbre de la oferta.

El USDA, en su informe WASDE del 12 de julio, aumentó las previsiones de suministro para este año y para 2024-25. La producción de azúcar de remolacha para 2023-24 se elevó sobre la base de los datos finales de producción de los procesadores, ya que las campañas concluyeron hace unas semanas.

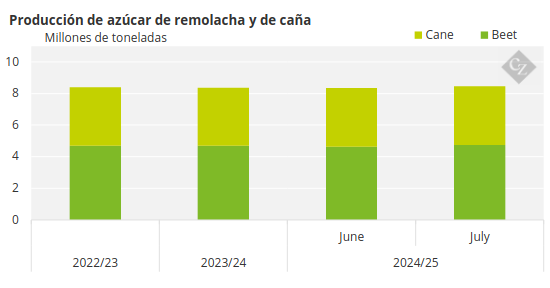

Fuente: USDA

El USDA pronosticó una producción nacional de azúcar récord en 2024-25 gracias a una mayor producción de azúcar de remolacha por el aumento de la superficie cosechada indicado en el informe de Acreage de junio frente al informe de Prospective Plantings de marzo. Algunos especialistas dudan de que la producción de azúcar de remolacha prevista por el USDA pueda alcanzarse en 2024-25. Aunque las calificaciones de los cultivos de remolacha azucarera son altas en la mayoría de las zonas, observan «focos» en los que persisten problemas que probablemente hayan recortado las perspectivas de producción.

Aunque no se alcance el potencial de producción previsto, las fuentes comerciales siguen esperando una amplia oferta de azúcar en 2024-25, lo que ha creado un mercado de compradores que ha provocado una presión sobre los precios del azúcar de remolacha. Salvo una situación climática negativa importante (que no se espera en las zonas de remolacha azucarera) o un fenómeno meteorológico como un huracán en las zonas de caña de azúcar, no debería haber escasez de azúcar en 2024-25 y también se espera que México tenga más oferta exportable que en 2023-24.

La situación de la oferta para 2023-24 parece haberse disparado a falta de poco más de dos meses para que finalice la campaña de comercialización. La situación se ha visto agravada por los niveles récord de importaciones de azúcar de categoría superior, que superan el millón de toneladas (907.184 toneladas), según el USDA, más del doble que el año anterior. Estas importaciones han contribuido a elevar artificialmente los precios del azúcar.

Las entregas para 2023-24 continuaron a buen ritmo durante julio, pero siguieron siendo inferiores a las del mismo periodo del año anterior, según datos del USDA e informes comerciales anecdóticos. Algunos esperan que la debilidad de la demanda persista el año que viene.

Los mercados de edulcorantes de maíz estuvieron tranquilos.