Esta actualización es del Informe semanal sobre edulcorantes de Sosland Publishing Co. Esta actualización pertenece al informe semanal sobre edulcorantes de Sosland Publishing. Para más información y detalles sobre la suscripción, PULSE AQUÍ.

Enfoque de la Información

- Continúa la cosecha de caña de azúcar y remolacha, pero la sequía está comprometiendo gravemente la calidad de las cosechas.

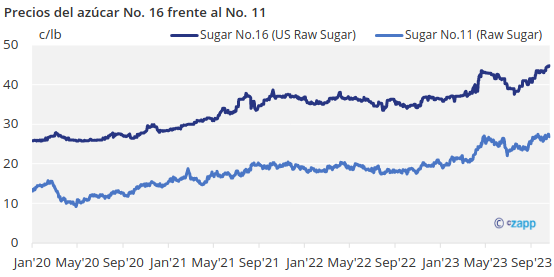

- Tanto los precios del azúcar refinado a granel como los del azúcar de remolacha se mantuvieron sin cambios.

- Podría producirse un ligero descenso de los precios, ya que al menos un transformador indicó que volvería al mercado con un “volumen significativo”.

La industria azucarera se centró esta semana en el avance de la cosecha de remolacha azucarera, con progresos que variaron según los estados. Los precios del azúcar refinado a granel no variaron.

La remolacha azucarera se cosechó en un 50% agregado a partir del 15 de octubre en los cuatro estados productores más grandes, por encima del 21% de una semana antes, por debajo del 62% de hace un año, y casi a la par con el promedio de 2018-22 a la fecha, dijo el Departamento de Agricultura de los Estados Unidos en su informe de Progreso de Cultivos. La cosecha de remolacha en el Valle del Río Rojo fue por delante del ritmo promedio de cinco años, pero se quedó atrás en los niveles vistos en 2022.

Los cultivadores de Idaho intentaban recuperar el terreno perdido por las recientes tormentas, y en Michigan la cosecha se había reanudado por completo tras los retrasos debidos a las altas temperaturas. Los transformadores indicaron que el contenido de azúcar de esta fase de la remolacha cosechada era bajo en algunas zonas, superior a la media en otras, pero en general medio.

La cosecha de caña de azúcar tuvo un comienzo lento en Luisiana, con un 12% de avance a 15 de octubre, por debajo del ritmo del año anterior y de la media de cinco años del 18%. En el Monitor de Sequía de EE. UU. del 17 de octubre, el USDA dijo que el 100% de la cosecha de caña de azúcar del estado permanecía en sequía excepcional, el nivel más alto del Monitor. La cosecha fue calificada de buena en un 23%, regular en un 45%, mala en un 23% y muy mala en un 9%, ligeramente mejor que hace una semana, pero muy por debajo de la calificación del año pasado, que fue del 74% de buena a excelente.

Los precios del azúcar refinado de caña y de remolacha a granel se mantuvieron sin cambios. Es posible que se produzcan ajustes en unas semanas, a medida que se conozcan más datos sobre las cosechas de caña y remolacha. Algunos procesadores continuaron manteniéndose al margen para 2024, pero al menos un procesador dijo que planeaba volver a entrar en el mercado en un par de semanas con un volumen significativo. Los suministros adicionales de azúcar de remolacha previstos en el mercado a finales de este mes pueden afectar brevemente a los precios, pero aún está por determinar si la oferta adicional será suficiente para compensar las pérdidas en Luisiana. Las previsiones del USDA de un menor suministro de azúcar incentivaron a los vendedores a mantener los actuales niveles de precios.

Fuentes comerciales indicaron que la demanda iba por buen camino y que se esperaba que las entregas, que se habían retrasado durante el verano y habían mostrado señales contradictorias a principios de otoño, volvieran a niveles más medios en noviembre.

En el informe sobre producción de cultivos del 12 de octubre, el USDA estimó la producción de remolacha azucarera estadounidense para 2023 en 34.7 millones de toneladas (31.5 millones de toneladas), casi un 7% más que en 2022. El rendimiento medio previsto es de 31.1 toneladas/acre (28.2 toneladas/acre), ligeramente inferior al de septiembre.

El USDA estimó la producción estadounidense de caña de azúcar para 2023 en 32.7 millones de toneladas (29.7 millones de toneladas), un 6% menos que en 2022, debido principalmente a la reducción interanual de 1.9 millones de toneladas (1.7 millones de toneladas) en Luisiana.

La contratación anual a precio fijo de edulcorantes de maíz para 2024 siguió siendo lenta. Todas las refinerías estaban en el mercado con ofertas iniciales que, según las estimaciones, se situaban entre iguales y ligeramente por encima de los niveles contratados para 2023. Los usuarios, que esperaban precios más bajos debido a los abundantes suministros de maíz y a los precios más bajos de este cereal, no tenían prisa por comprar.