Esta actualización es del Informe semanal sobre edulcorantes de Sosland Publishing Co. Esta actualización pertenece al informe semanal sobre edulcorantes de Sosland Publishing. Para más información y detalles sobre la suscripción, PULSE AQUÍ.

Enfoque de la Información

- Las entregas de azúcar de remolacha suelen ser lentas en julio.

- Las entregas en el sector de la caña siguieron su ritmo.

- Las ventas de azúcar 2023/24 siguen siendo lentas.

El mercado del azúcar refinado a granel se caracterizó por la lentitud de las entregas de azúcar de remolacha, ya que el comercio se mantuvo atento a las condiciones de los cultivos de remolacha y caña de azúcar durante la semana que finalizó el 23 de julio.

Las entregas de azúcar refinado a granel siguieron siendo lentas para los transformadores de remolacha y algunos distribuidores, e incluso se intensificaron durante el mes de julio en algunos casos. Las entregas de azúcar de remolacha suelen ser lentas a principios de julio, pero tienden a aumentar a finales de mes, antes del periodo agosto-septiembre, cuando los suministros son más escasos, y antes del cuarto trimestre, de mayor consumo. Sin embargo, uno de los procesadores señaló que las entregas de julio habían sido las más escasas desde hacía tiempo. En consecuencia, había suministros de azúcar de remolacha al contado. Las entregas en el sector de la caña, que tienden a aumentar en julio y agosto, parecían ir a buen ritmo, ya que el reciente aumento del contingente arancelario de 125,000 toneladas de azúcar en bruto proporcionaba a determinadas refinerías de caña un suministro adecuado de azúcar en bruto para cumplir los compromisos de venta de azúcar refinado de julio a septiembre.

Las entregas de azúcar al por menor se mantuvieron fuertes en comparación con las entregas de azúcar a granel a los fabricantes de alimentos. Las entregas de azúcar al por menor entre octubre y mayo aumentaron un 5.6% con respecto al mismo periodo del año anterior, mientras que las entregas a granel descendieron un 4.6%, según datos del Departamento de Agricultura de EE. UU.

Los precios al contado del azúcar a granel de remolacha y de caña se mantuvieron sin cambios, con la caña refinada manteniendo su fuerte prima sobre el azúcar de remolacha. Se pensaba que tanto el azúcar de remolacha como el de caña podían comprarse por debajo de los precios cotizados por los procesadores y refinadores de caña. Al mismo tiempo, los procesadores de remolacha no se mostraron agresivos a la hora de bajar los precios del azúcar al contado hasta que tengan una mejor idea de la cantidad de azúcar que puede estar disponible antes del 30 de septiembre procedente de la cosecha temprana de la remolacha de 2023.

Las ventas de azúcar refinado de remolacha y de caña a granel para 2023-24 fueron lentas, ya que la mayor parte de las operaciones se realizaron en marzo. Los compradores sin cobertura o con cobertura parcial percibieron cierta debilidad en el mercado y se mostraron dispuestos a esperar hasta que los procesadores de remolacha traten de vender la mayor parte de sus suministros restantes una vez que la cosecha de remolacha esté en marcha. Al menos una empresa de transformación de remolacha ha abandonado el mercado hasta octubre, otra vende de forma selectiva y otras han observado ventas lentas a precios estables.

La mayoría de los cultivos de remolacha azucarera van bien, pero les vendría bien la lluvia. El cultivo de remolacha peor valorado fue el de Michigan, con una puntuación de buena a excelente del 46% a 23 de julio, la más baja con diferencia de todos los estados remolacheros. Todo parece indicar que la cosecha necesita lluvia y que los rendimientos pueden haberse visto afectados negativamente, pero la cosecha no está tan mal como indica la baja calificación. Según fuentes comerciales, en otros estados se espera una cosecha media o ligeramente superior, dependiendo de las condiciones meteorológicas.

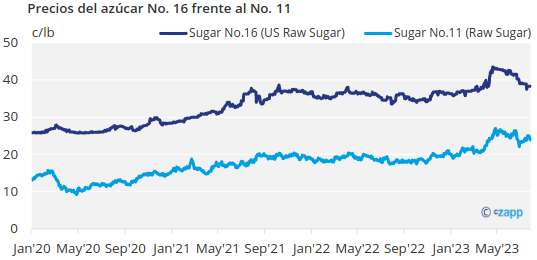

Los futuros del azúcar en bruto a nivel nacional y mundial se fortalecieron en parte por la preocupación sobre el impacto del patrón climático de El Niño en las regiones productoras de Asia, con ganancias limitadas por la cosecha en curso de Brasil y la fuerte producción de azúcar.

Los distribuidores siguieron observando entregas lentas de jarabe de maíz con alto contenido en fructosa al 42%, pero un suministro ajustado de glucosa.