Enfoque de la opinión

Encuentren el resumen de los temas tratados en nuestro primer seminario del año: ¿Qué le espera al suministro de azúcar en la primera parte del año? Para aquellos que no pudieron asistir, pueden ver la repetición del seminario aquí. También pueden leer este artículo que resume todos los temas abordados. Para acceder a nuestra serie completa de seminarios, haga clic aquí.

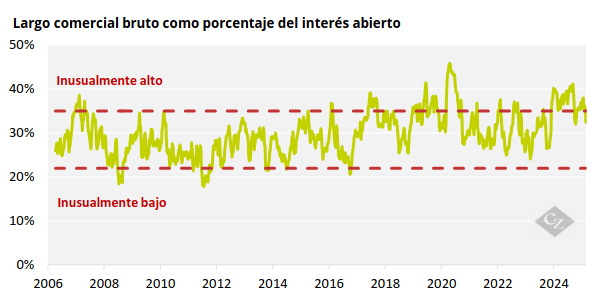

¿Qué está pasando con los precios?

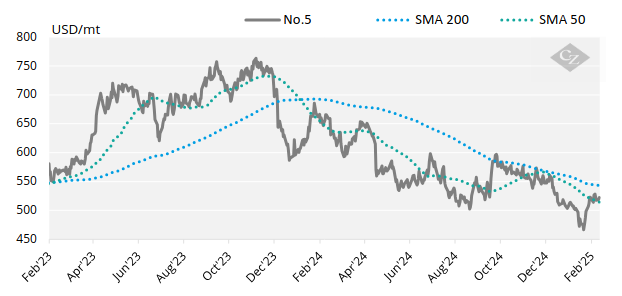

En el último año y medio estamos viendo que el mercado de azúcar refino tiene una tendencia a la baja. Se vieron altos de 750 usd/mt y ahora estamos mas en un rango de 500-550 usd/mt. Este es el rango que esperamos ver por un tiempo. El mercado intento bajar hace un par de semanas, pero reboto rápidamente demostrando que hay soporte en el mercado.

El precio de azúcar crudo ha estado en un rango de 18-22 c/lb. Hemos visto movimientos drásticos durante periodos cortos de tiempo. Esperamos que los precios se mantengan en este rango con movimientos agresivos dentro cortos periodos de tiempo lo cual permite buenas oportunidades tanto para compradores como vendedores.

Pronóstico de los mayores productores

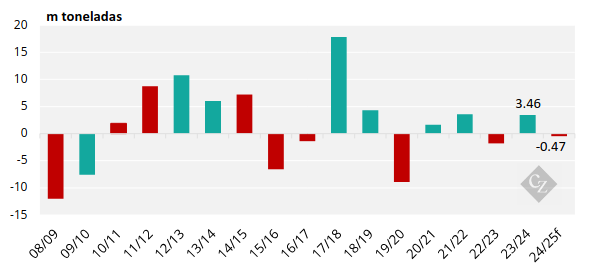

En cuanto al suministro, se espera un pequeño déficit de medio millón de toneladas de azúcar para este año. La razón por la cual vemos un déficit es por bajas de producción en el hemisferio norte que se encarga de suplir el azúcar para la primera parte del año mientras Brasil entra en línea.

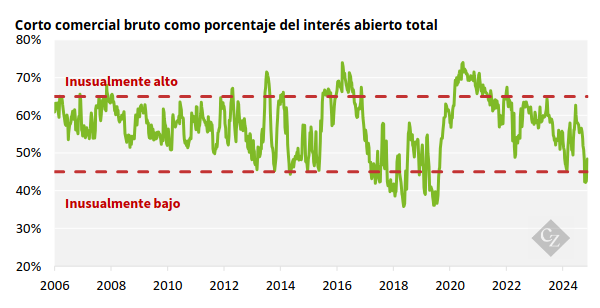

En el lado de los especuladores, estamos viendo que están netamente cortos y no hay interés en aumentar su posición larga. Estamos viendo que los compradores están cubiertos por los precios que estamos viendo. Por el otro lado, los productores no han agregado mucha cobertura con la baja de los precios, pero queda suficiente tiempo para que esto cambie.

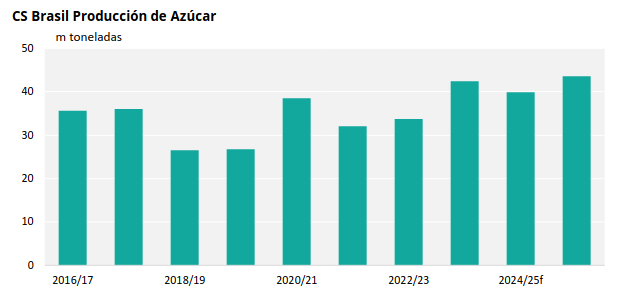

Brasil

Para la zafra de Brasil 2024/25 esperamos una zafra de 39.88 millones. Para el 2025/26 esperamos una zafra récord de 43.59 millones de toneladas. El mundo está dependiendo mucho en Brasil para incrementar existencias. Esperamos ver dos zafras grandes ya que las inversiones en cristalización en los últimos dos años van a ser reflejadas y el azúcar esta pagando mas que el etanol.

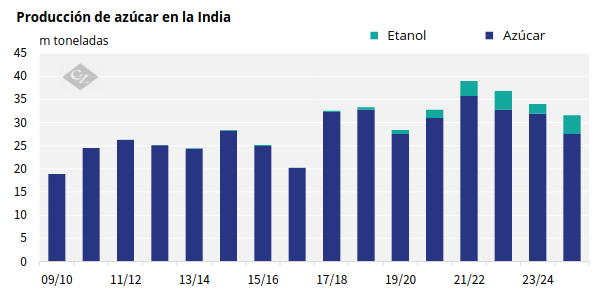

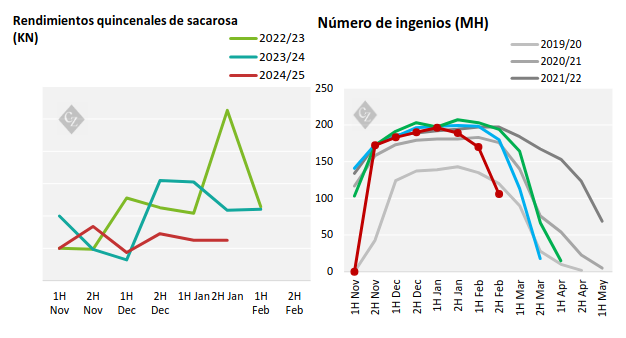

India

Después de la revisión a nuestro pronóstico de producción para la India, bajamos la producción a 27.6 millones de toneladas para 2024/25.

La razón por la cual bajo la producción es por que los rendimientos de la caña están por debajo de lo esperado y el número de ingenios que están parando sus operaciones a incrementado significativamente. Con menos ingenios para procesar cana de azúcar, baja la producción en general. Esperamos ver 1 millón de toneladas de exportaciones para esta zafra.

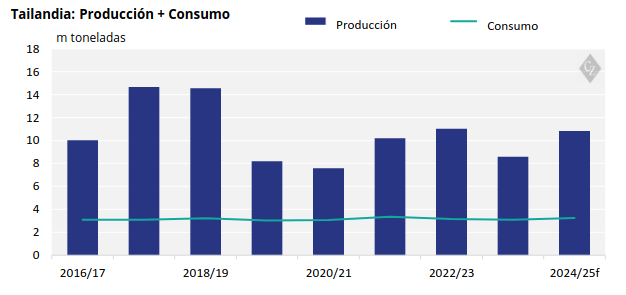

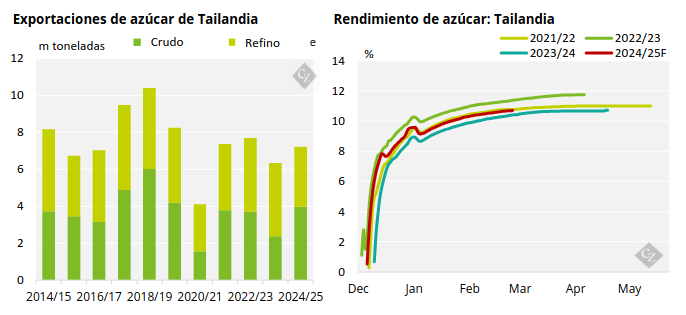

Tailandia

Para Tailandia esperamos una zafra de 10.84 millones de toneladas.

Bajamos el pronóstico de producción por el límite que ha sido implementado por el gobierno de 25% de caña de azúcar quemada por día. Esto ha ocasionado demoras en los ingenios y en los campos. También ha afectado a los rendimientos causando una perdida en la sacarosa.

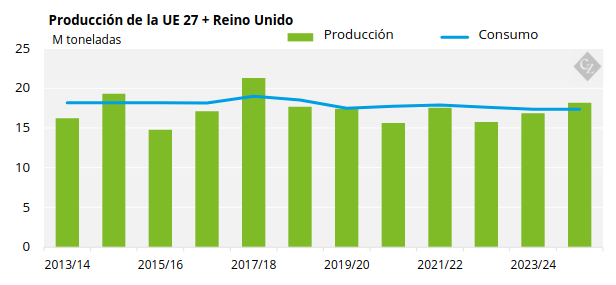

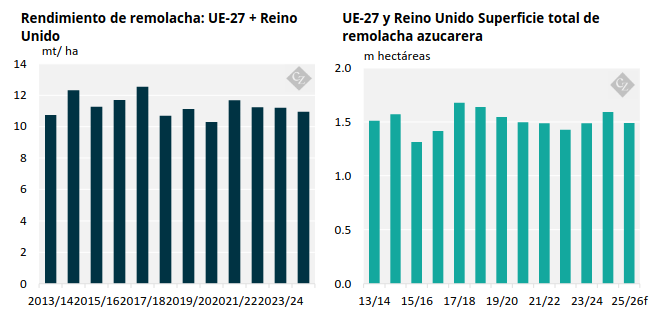

Union Europea + Reino Unido

Para la Union Europea y el Reino Unido esperamos una producción de 16.38 millones de toneladas para el 2024/25. Esperamos ver un incremento en producción y exportaciones para el 2024/25 y 2025/26. Como es un mercado que se encuentra en déficit, de igual manera hay necesidad de importaciones de azúcar.

Sin embargo, el colapso en los precios de la región significa que los precios de la remolacha deberían de bajar en los años que están por venir lo cual significa que la región no estará en superávit por mucho tiempo después del 2025.

Norteamérica y Centroamérica

Por el momento tenemos 4.8 millones de toneladas en Mexico por los efectos que quedan de los últimos dos años de sequía. Esperamos ver más exportaciones hacia los Estados Unidos y al mercado mundial. Esperamos ver una zafra normal en Centroamérica con exportaciones similares al año pasado. Los Estados Unidos espera un incremento en producción. Sin embargo, como es un mercado que se encuentra en déficit necesitan importar azúcar. Pensamos que alrededor de 500 mil toneladas vendrán de Mexico y el resto de cuotas.

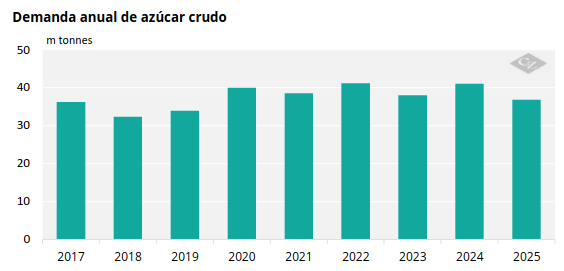

Demanda de azúcar

En términos de demanda, vimos un incremento en 2024 y que los niveles regresan a la normalidad para 2025. La razón por la cual vimos un incremento tan grande en 2024 es por que en 2023 vimos que grandes importadores como China e Indonesia bajaron sus importaciones por utilizar existencias. Como resultado, tuvieron que importar mas azúcar de lo esperado en 2024. Para el 2025 esperamos que las importaciones regresen a la normalidad. Con volúmenes más bajos para la primera parte del año y más volúmenes a finales de año.

Por el momento China e Indonesia tienen suficiente azúcar para consumir hasta el comienzo de la zafra en Brasil. Mientras tanto Bangladesh esta luchando con la escasez de azúcar. Por el momento estamos viendo que los importadores más grandes están aplazando sus importaciones de azúcar para la segunda parte del año.

Vista a largo plazo

En termino de precios hemos visto en el corto plazo una tendencia alcista con diferentes rangos. El rango en el que nos encontramos ahora es entre 18 c/lb y 22c/lb. Si no vemos algún cambio político de alto nivel en un país productor o importador pensamos que nos vamos a encontrar en el rango de precios que nos encontramos ahora.

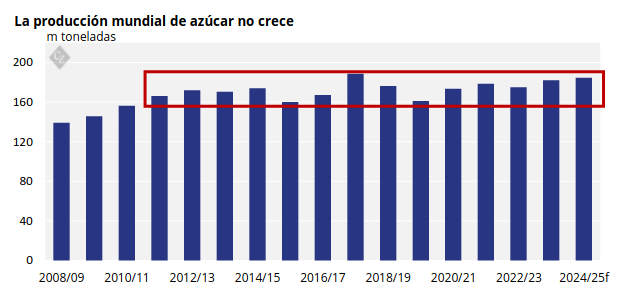

La producción de azúcar se ha mantenido muy estable en los últimos años. Vemos que sube y baja, pero esto es mas por el impacto climático en países como India, Brasil y Tailandia. Pero la producción se encuentra estancada.

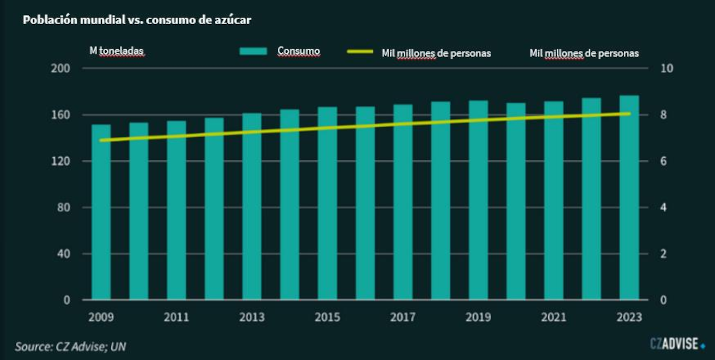

La dependencia en los mayores productores continúa creciendo y no hay mayor incentivo para motivar a los productores para invertir en el crecimiento de producción. Por el otro lado vemos que el consumo de azúcar continúa crecido cada año. Si estas tendencias continúan nos podemos encontrar con años donde la producción no es suficiente para cubrir la demanda.

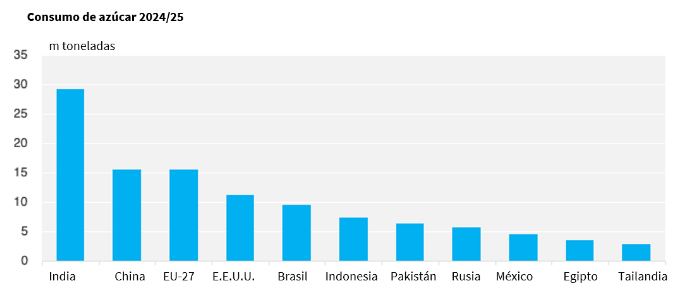

En los últimos años estamos viendo la introducción de medicamentos GLP-1 (como Ozempic) entrar al mercado. Muchos se preguntan si la demanda de este producto puede tener un impacto en el consumo de azúcar a nivel mundial. Por el momento hemos visto que la introducción a estos medicamentos ha tenido un impacto en las compras en supermercados en Estados Unidos y Europa. Hemos visto que la demanda por productos como yogurt y producto fresco a incrementado y que la demanda de productos que tienen azúcar ha disminuido. Es importante mencionar que solo tenemos información de los últimos 6 meses y es difícil saber exactamente que va a pasar a largo plazo. Sin embargo, es importante mantener esto en cuenta para ver si es posible que disminuya el consumo de azúcar o si solo vamos a ver que disminuye por un tiempo y luego regresa a la normalidad.

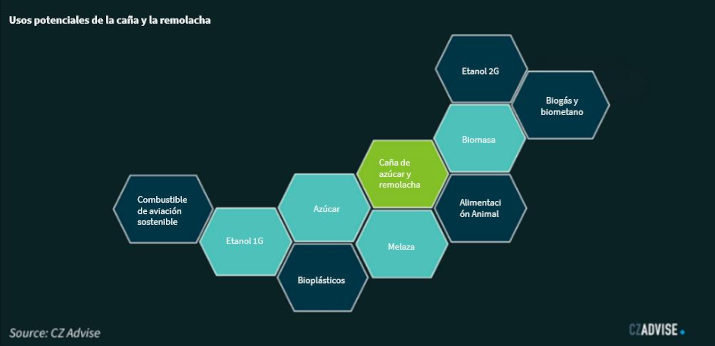

Algo importante de mencionar es que los efectos de esta droga han sido vistos en Estados Unidos y la Union europea pero el consumo de azúcar mas grande está en otros países que pueden tener un comportamiento diferente a estos medicamentos. Lo que si estamos viendo es el cambio en la diversificación en los ingenios. Estamos viendo que muchos ingenios están explorando otras opciones para generar ingresos más allá que el azúcar.

Los invitamos a visitar nuestra plataforma Cz app donde podrás ver todos los cambios y mejoras que hemos hecho. En la aplicación podrás encontrar más información de precios, producción y demanda a nivel mundial.