Pontos Principais

O Brasil poderá ter uma enorme safra de grãos na próxima temporada. O USDA projeta desde maio uma produção de 127 milhões de toneladas de milho e recorde de 169 milhões de toneladas de soja para o Brasil. Mas as margens de lucro são fracas para os produtores.

Primeiras Projeções

Com a colheita de milho safrinha mais rápida da história já em fase de conclusão, o Brasil agora se prepara o início do plantio da safra 2024/25 em poucas semanas.

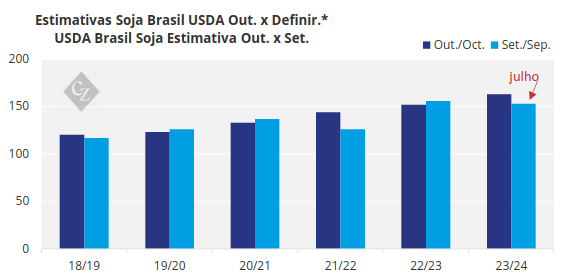

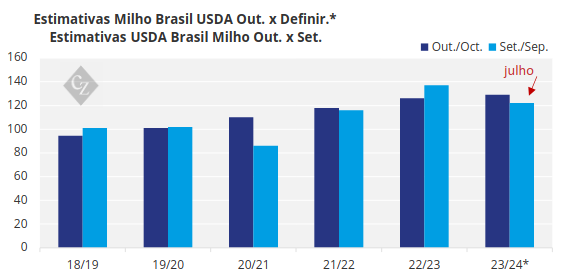

Embora as primeiras estimativas oficiais da CONAB sejam tradicionalmente divulgadas em setembro, juntamente com projeções de consultorias privadas, o USDA, desde seu relatório de maio, já prevê uma safra total de milho no Brasil de 127 milhões de toneladas, enquanto a safra de soja é projetada com um novo recorde de 169 mmt.

*início x final da safra

*início x final da safra

Sabemos que qualquer tipo de estimativa de pré-temporada são apenas “potenciais de produção” e que os números finais muitas vezes diferem muito dos iniciais. Além disso, a crescente variabilidade climática nos últimos anos apenas contribuiu para isso .

A Demanda Não Acompanha O Crescimento Da Oferta

Segundo a CONAB, nas últimas 10 safras, a área plantada de milho no Brasil passou de 15,7 milhões para 20,86 milhões de hectares, um aumento de 33%, enquanto a produção cresceu 37%, passando de 84,7 para 115,9 milhões de toneladas projetadas para a safra atual, superando o recorde do ano passado de 131,9 milhões de toneladas. Em contrapartida, para a soja, a CONAB estima que a área aumentou de 32 para 45,7 milhões de hectares (+43%) no mesmo período, enquanto a produção subiu de 97 para 148 milhões de toneladas, um aumento de 52%.

A liderança do Brasil como potência agrícola global é indiscutível, assim como o crescimento contínuo da área e da produção de soja e milho nos próximos anos. No entanto, num mercado altamente globalizado, o forte desempenho semelhante este ano de concorrentes como os Estados Unidos e uma procura mais fraca por parte de grandes players como a China mantiveram os preços do milho numa trajetória descendente.

Essa tendência começou em 2021, quando o preço médio era de R$ 91,83/saca (US$ 16,26 por saca de 60 quilos, Índice ESALQ Cidade de Campinas), e agora caiu para os atuais R$ 60,68/saca (US$ 10,74 por saca de 60 quilos), uma diminuição de 34%. Enquanto isso, a soja, após atingir níveis recordes em 2022 com média anual de R$ 188,89/saca (US$ 33,44 por saca de 60 quilos, Índice ESALQ Porto de Paranaguá ), agora é negociada a R$ 129,55 (US$ 22,94 por saca de 60 quilos), uma desvalorização de 31%.

Margens apertadas

No Mato Grosso (maior produtor de soja e milho do país), o IMEA (Instituto Mato-grossense de Economia Agropecuária) já afirma que os produtores precisariam atingir uma produtividade de pelo menos 127,52 sacas/ha (7.651,2 quilos por hectare) no Safra 24/25 para atingir o ponto de equilíbrio. Ao considerar o custo total, incluindo a depreciação, o rendimento precisaria aumentar para 142,44 sacas/ha (8.546,4 quilos por hectare), em comparação com o rendimento médio de 110,85 sacas/ha (6.651 quilos por hectare) nas últimas três safras para os produtores. em Mato Grosso.

É Possível outra Safra de Grandes Números?

Com esses números, qualquer aumento significativo na área plantada com soja e milho no próximo ano contrariaria a lógica comercial. Contudo, a dinâmica produtiva do país contribui para esse aumento, já que a 1ª safra de milho, que compete com a área de soja, responde por apenas 20% da produção total.

Portanto, um possível aumento de área de soja em detrimento da 1ª safra de milho na próxima safra pode não surtir o efeito necessário nos preços. Enquanto isso, a 2ª safra de milho (Safrinha) ainda não tem concorrentes na área, tornando os números iniciais do USDA perfeitamente viáveis. Isto deixa a responsabilidade pelos aumentos de preços no mercado interno para potenciais problemas climáticos e rendimentos mais baixos devido a possíveis custos tecnológicos, enquanto, a nível global, a esperança depende de produtores concorrentes e da procura internacional, particularmente da China.