Pontos Principais

O setor do transporte marítimo de contêineres passou por mudanças significativas em 2024. Distúrbios geopolíticos e desafios na cadeia de suprimentos levaram a taxas de frete voláteis e alterações na lucratividade. Esses desenvolvimentos sinalizam um período de transformação e incerteza para o setor.

O setor do transporte marítimo de contêineres enfrentou um ano turbulento em 2024, caracterizado por tensões geopolíticas significativas, greves portuárias globais, mudanças políticas e movimentos estratégicos de líderes de mercado. Esses fatores, combinados com flutuações na demanda global, criaram um ambiente desafiador para as transportadoras marítimas, expedidores e operadores portuários. À medida que navegavam neste cenário complexo, os principais participantes desse setor buscaram otimizar as operações e se adaptar às condições de um mercado em evolução.

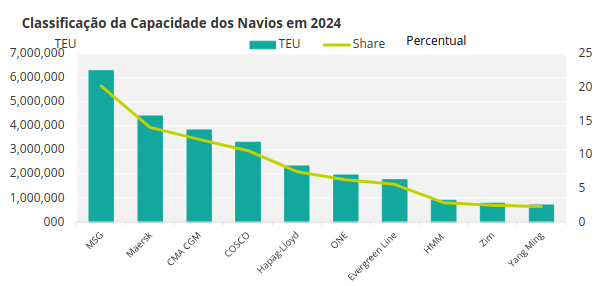

1. Classificação da Capacidade das Linhas de Contêineres

A capacidade das embarcações continua sendo um indicador essencial do domínio de mercado, e em 2024 a Mediterranean Shipping Company (MSC) liderou a indústria do transporte marítimo de contêineres em termos de capacidade de TEU (unidade equivalente a 20 pés). Espera-se que essa tendência persista nos próximos anos, impulsionada pela impressionante carteira de pedidos de novas embarcações da MSC, que se destaca como a maior entre as empresas do transporte marítimo de contêineres.

Fonte: Alphaliner

A Maersk, gigante dinamarquesa do transporte marítimo, ficou em segundo lugar, com a francesa CMA CGM, a chinesa COSCO e a alemã Hapag-Lloyd completando o top cinco. Essas empresas continuam a desempenhar um papel central na forma como o cenário global do transporte marítimo é moldado e definem as regras do jogo.

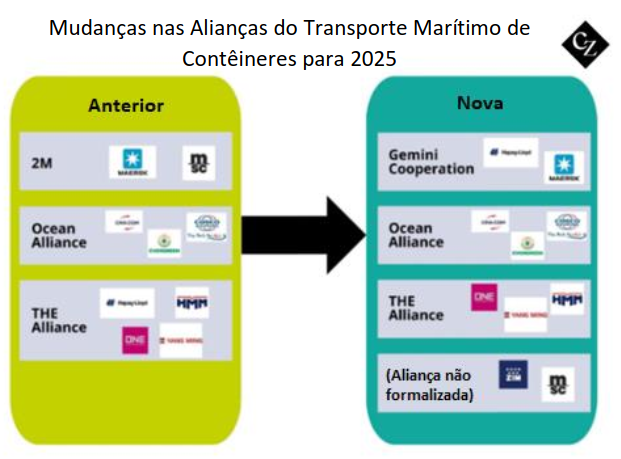

2. Mudanças nas Alianças do Transporte Marítimo

2024 marcou o último ano da estrutura atual das principais alianças do transporte marítimo, que permaneceu inalterada desde abril de 2017. A partir de fevereiro de 2025, as transportadoras marítimas formarão novas alianças, o que deve remodelar de forma significativa as redes de serviços.

A MSC tomou a impressionante decisão de permanecer independente, optando por não se juntar a nenhuma nova aliança. Embora tenha estabelecido acordos de compartilhamento de slots e embarcações com outras transportadoras, a empresa pretende manter o controle total sobre sua frota gigante. Essa estratégia coloca a MSC em concorrência direta com as alianças recém-formadas, um desenvolvimento que será monitorado de perto nos próximos anos com grande interesse.

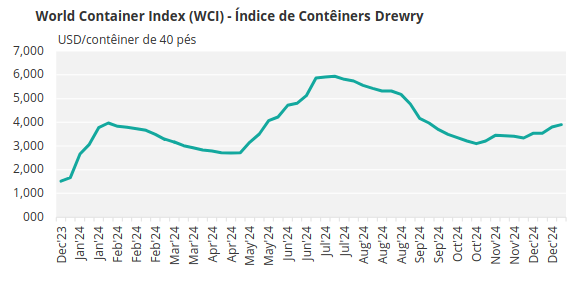

3. Flutuações nas Taxas de Frete

As taxas de frete de contêineres apresentaram uma volatilidade significativa em 2024, impulsionadas por eventos geopolíticos, interrupções nas cadeias de suprimentos e mudanças na demanda global. O ano começou com a crise do Mar Vermelho, em que ataques dos Houthi a navios comerciais interromperam o comércio, fazendo com que as taxas de frete disparassem. O conflito no Iêmen exacerbou ainda mais os desafios das cadeias de suprimentos, mantendo as taxas elevadas.

À medida que o ano avançava, o mercado do transporte marítimo de contêineres vivenciou um crescimento de demanda de quase o dobro da expansão da capacidade. Essa mudança foi amplamente impulsionada por empresas de transporte marítimo que optaram por rotas redirecionadas ao redor do Cabo da Boa Esperança, ignorando o Mar Vermelho e o Canal de Suez devido a distúrbios contínuos. A rota africana alternativa se tornou a escolha preferida, influenciando de forma significativa o equilíbrio entre a demanda e a capacidade do transporte marítimo disponível.

No primeiro semestre de 2024, as taxas spot aumentaram drasticamente devido à crise do Mar Vermelho. No entanto, à medida que o setor se ajustava a essas novas condições, as taxas se estabilizaram gradualmente, com as empresas se adaptando ao “novo normal”. Os varejistas, especialmente no setor da moda, enfrentaram desafios crescentes com custos de envio mais altos e atrasos. Para lidar com essa volatilidade, alguns varejistas aceleraram seus cronogramas de envio e fecharam contratos de longo prazo para evitar o imprevisível mercado spot.

Fonte: Drewry

Em resumo, 2024 foi marcado por uma volatilidade significativa nas taxas de frete, com tensões geopolíticas, interrupções nas cadeias de suprimentos e mudanças na demanda desempenhando um papel central. Enquanto muitas empresas de transporte marítimo se beneficiaram das taxas mais altas, aumentando suas receitas, varejistas e consumidores tiveram dificuldades com o aumento de custos e atrasos.

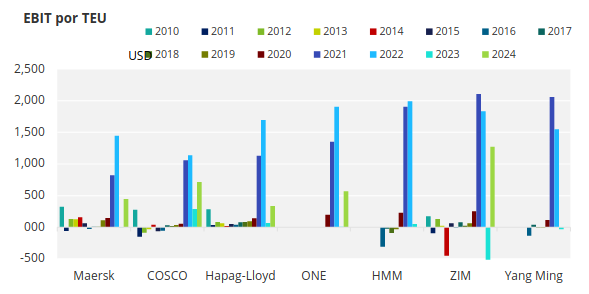

4. Resultados Financeiros

O aumento nas taxas de frete, impulsionado de forma significativa pelo redirecionamento das rotas em torno do Cabo da Boa Esperança, levou a resultados financeiros impressionantes para as transportadoras marítimas.

De acordo com a Sea-Intelligence, empresa dinamarquesa de análise de dados marítimos, as principais transportadoras marítimas relataram um Lucro Antes de Juros e Impostos (EBIT) combinado de USD 17,06 bilhões no terceiro trimestre de 2024, um aumento impressionante de 600% em relação ao ano anterior. Excluindo a linha de contêineres israelense ZIM, que relatou débitos de perdas não monetária, oito das nove transportadoras marítimas relataram EBIT acima de USD 1 bilhão, com três ultrapassando USD 2 bilhões.

Fonte: Sea-Intelligence

A COSCO liderou o grupo com o maior EBIT: USD 4,71 bilhões. Apesar disso, o EBIT por TEU da COSCO, de USD 716, foi superado pelos impressionantes USD 1.273 por TEU da ZIM. Depois da COSCO ficou a ONE (USD 567 por TEU) e a Maersk (USD 446 por TEU).

Embora esse nível de lucratividade esteja abaixo dos valores vistos durante a pandemia, ele também é maior do que qualquer Q3 “normal”, de acordo com os analistas da Sea-Intelligence. As atuais interrupções nas cadeias de suprimentos injetaram volatilidade no mercado, elevando as taxas de frete e a lucratividade das transportadoras marítimas a níveis não vistos na década, exceto no período da pandemia.

5. Greves Portuárias Globais

Durante 2024, várias greves e advertências de trabalhadores portuários surgiram globalmente, mas o foco global estava nos operadores de terminais da Costa Leste dos EUA, que com a International Longshoremen’s Association (ILA) – Associação dos Trabalhadores Portuários, lutaram para chegar a um acordo. A principal preocupação continuou sendo a automação portuária e de terminais.

A ILA expressou preocupações de que o aumento da automação e das inovações tecnológicas poderia levar a perdas significativas de empregos para os trabalhadores portuários. Enquanto isso, a USMX quer avançar com a automação para aumentar a eficiência nas instalações portuárias.

A ILA organizou uma greve de 1 a 3 de outubro, antes de chegar a um acordo provisório com a USMX – Aliança Marítima dos Estados Unidos (USMX). Este acordo temporário permitiu a ambos os lados mais tempo para negociações contínuas. No entanto, à medida que o prazo de 15 de janeiro se aproxima, e sem progresso nas discussões, há preocupações crescentes sobre a possibilidade de novas ações de greve nas primeiras semanas de 2025.