*tradução automática

Pontos principais

- Refinarias globais reduzem compras de açúcar bruto.

- Preços do açúcar bruto permanecem próximos das máximas de uma década.

- A demanda por açúcar refinado está dentro da normalidade.

Clique aqui para assistir ao vídeo!

Olá a todos e bem-vindos à minha atualização sobre o mercado de açúcar para julho de 2023.

Não lamento que esta atualização esteja um pouco atrasada porque na semana ou assim que estou atrasada muito mais ficou claro sobre o estado do mercado de açúcar.

Agora sinto que tenho algo interessante a dizer.

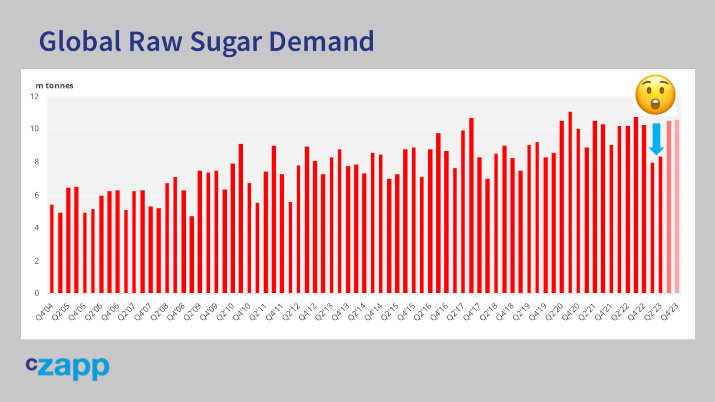

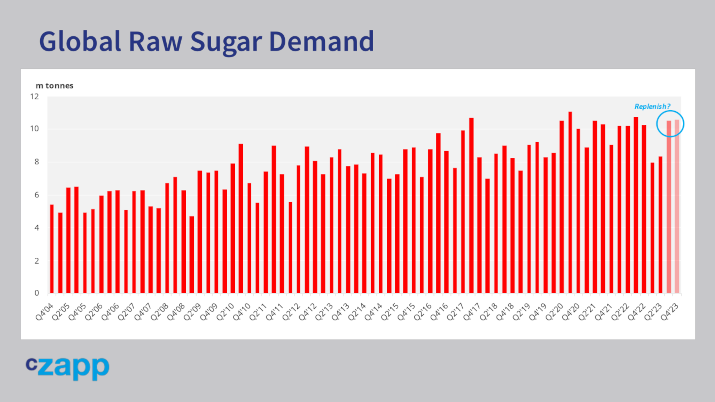

Por exemplo, você sabia que a demanda por açúcar bruto na primeira metade de 2023 foi 20% menor do que na primeira metade de 2022? Isso é enorme. É realmente raro ter uma defasagem na demanda dessa magnitude no mercado de açúcar. No entanto, ninguém está falando sobre isso.

As agências de notícias e jornais adoram uma notícia assustadora – imagine se a demanda global por gasolina tivesse caído 20% – você poderia ter se afogado no número de palavras escritas sobre o assunto. Mas uma queda de 20% na demanda de açúcar? Ninguém notou ou ninguém se importa.

Fonte: Refinitiv Eikon

Este é seu lembrete regular de que a imprensa não ajudará em suas decisões de gerenciamento de risco. Assistir ao noticiário só vai piorar seu desempenho. Quer dizer, a mídia estava cheia de histórias sobre a subida, mas os preços também caíram 18% no final de junho, quase sem comentários.

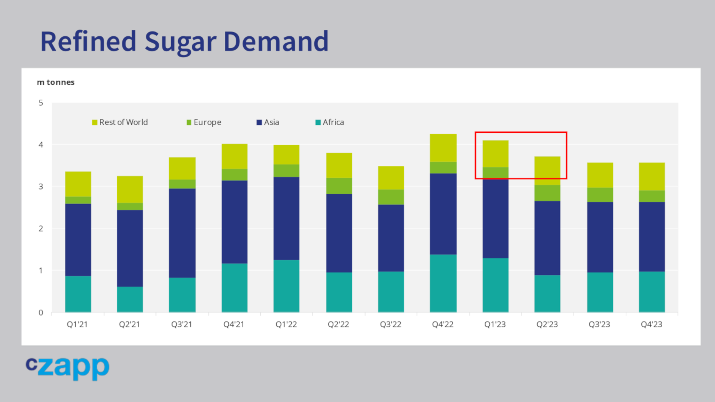

O que é ainda mais interessante para mim é que não vimos nenhum adiamento na demanda de açúcar refinado, que é o que as pessoas realmente comem .

Então, o que está acontecendo? Minha leitura sobre isso é que as pessoas ainda estão comendo a mesma quantidade de açúcar hoje como sempre, mesmo com os preços mais altos que estamos vendo em todo o mundo. O açúcar é barato e agradável. Em setembro de 2022, até fiz um vídeo onde usei Tony Soprano para explicar que o açúcar era à prova de recessão.

Isso continua sendo verdade e também evitamos em grande parte uma recessão global em 2023 até agora. Mas os preços mais altos estão tendo um impacto mais adiante na cadeia de abastecimento de açúcar.

Os processadores de açúcar bruto – refinadores que transformam o açúcar bruto de um produto industrial em alimento – estão reduzindo seus estoques em vez de comprar açúcar bruto fresco a preços altos. Eles procurarão substituir esses estoques se e quando os preços baixarem.

Fonte: Refinitiv Eikon

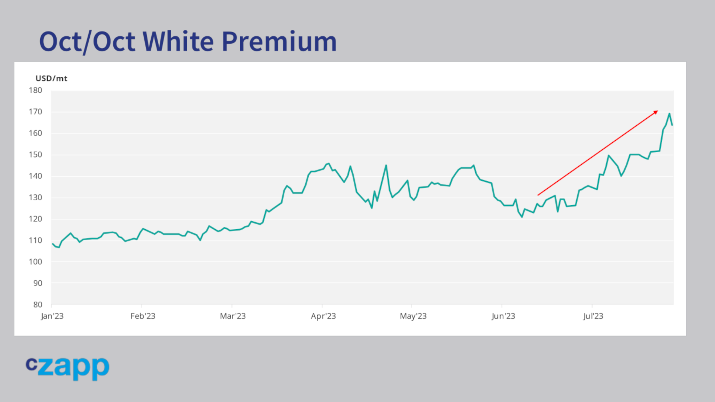

Você pode ver que isso está acontecendo observando os preços futuros.

Fonte: Refinitiv Eikon

O mercado de açúcar refinado vem liderando o mercado de açúcar bruto.

O prêmio do branco – a diferença entre os dois mercados – vem aumentando como resultado. O prêmio branco também é uma medida da lucratividade dos refinadores de reexportação . Isso significa que há uma oferta no mercado de açúcar bruto, tanto os refinadores de reexportação quanto os refinadores que vendem seu açúcar bruto no mercado interno e que estão esgotando seus estoques vão querer comprar açúcar bruto se ele ficar mais barato.

Fonte: Refinitiv Eikon

Eu suspeito que há muito interesse entre 20-22c novamente. Isso também significa que para o açúcar refinado não tivemos preços altos o suficiente para desencadear uma perda perceptível de consumo do consumidor – ainda não, não em escala global.

Olhando apenas para a demanda, podemos concluir que o piso do preço para o mercado é mais forte do que o teto. Mas isso é apenas olhar para um aspecto do mercado, e a força de cada um não diz necessariamente para que lado o mercado irá. O lado da oferta do mercado é muito mais conhecido.

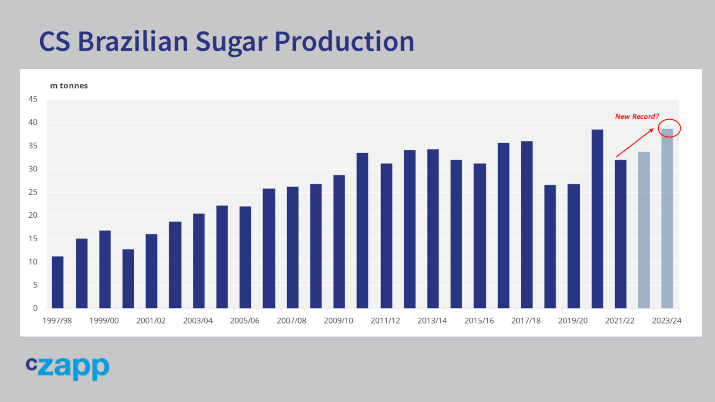

Todo mundo sabe que a safra do centro-sul do Brasil deste ano é ENORME.

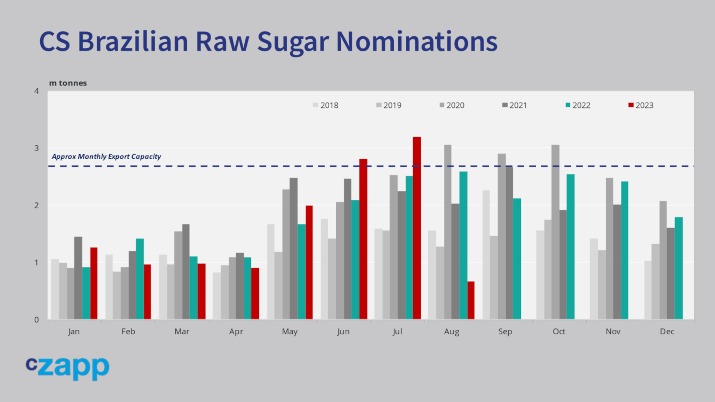

Todo mundo sabe que o problema é levar esse açúcar do interior até o porto, onde há um gargalo. Geralmente os portos podem carregar 2,6 milhões de toneladas por mês. Às vezes, em um bom mês, eles chegam perto de 3 milhões de toneladas. Mas isso é aproximadamente metade da taxa de produção do açúcar.

Isso significa que o Brasil vai transportar muito açúcar para a safra de dezembro a abril . O açúcar pode não estar totalmente disponível hoje, mas estará disponível no início do ano que vem para quem puder adiar a demanda por tanto tempo.

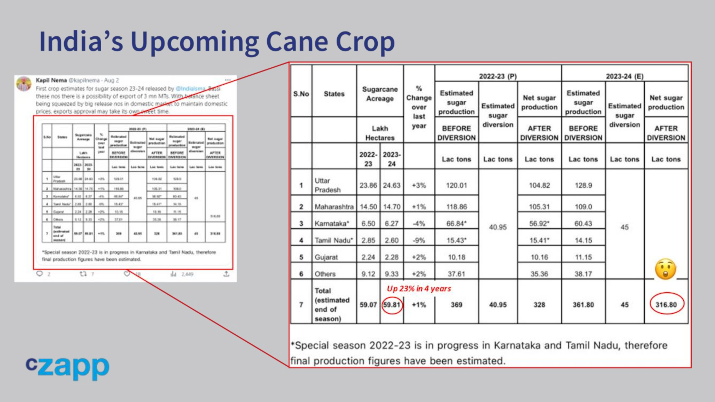

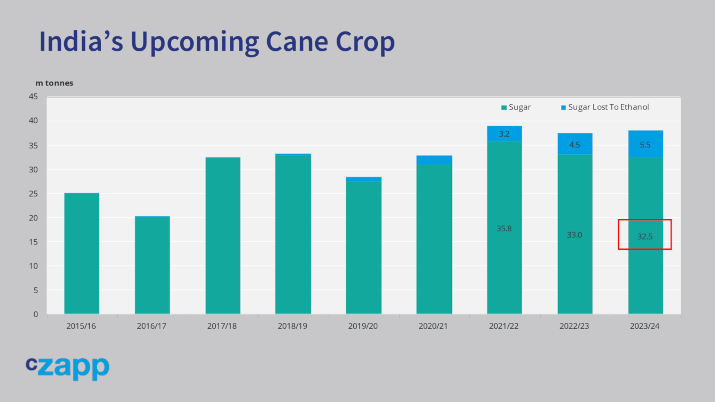

Enquanto isso, na Índia, como sempre, ninguém sabe muito. Fontes locais continuam falando sobre a safra em baixa. A Indian Sugar Milla Association divulgou uma previsão de safra de 31,7 milhões na semana passada, uma das mais baixas que já vimos.

No entanto, a área de cana atingiu um recorde de 6m ha e o clima parece bastante normal a partir dos dados que recebemos.

Portanto, estamos mantendo nossa previsão de 32,5 milhões de toneladas, o que significa que achamos que a Índia permitirá 3 ou 4 milhões de toneladas de exportações de açúcar em algum momento no primeiro semestre de 2024.

Isso é vários milhões de toneladas a menos do que vimos nas temporadas anteriores, mas você pode argumentar que isso também é contrabalançado pela disponibilidade extra do Brasil neste período.

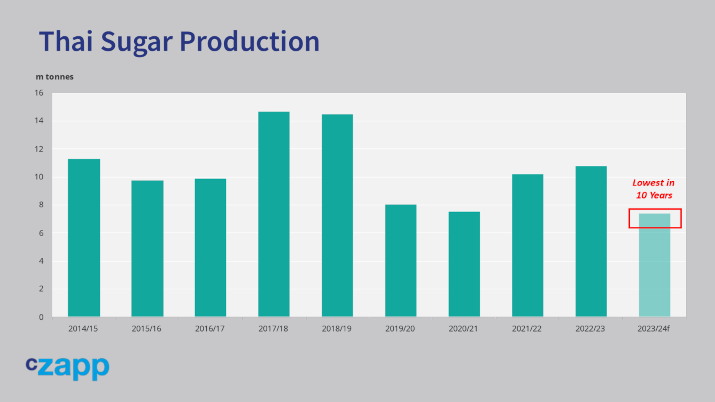

A safra ruim da Tailândia é bem conhecida e precificada. Portanto , do ponto de vista da oferta, há potencial para estresse extra no mercado, mas por enquanto as coisas estão bem. Todo mundo está olhando e esperando.

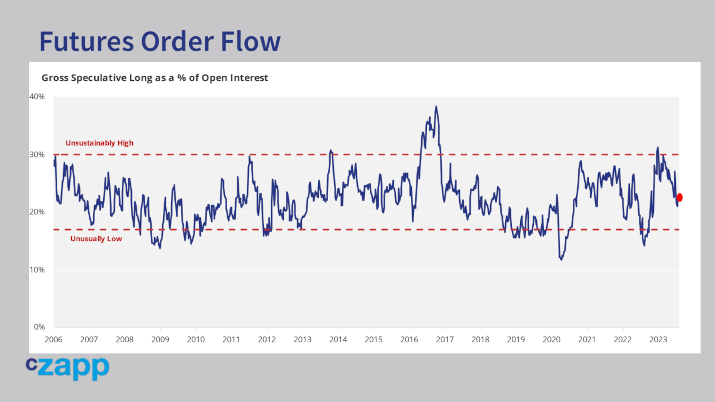

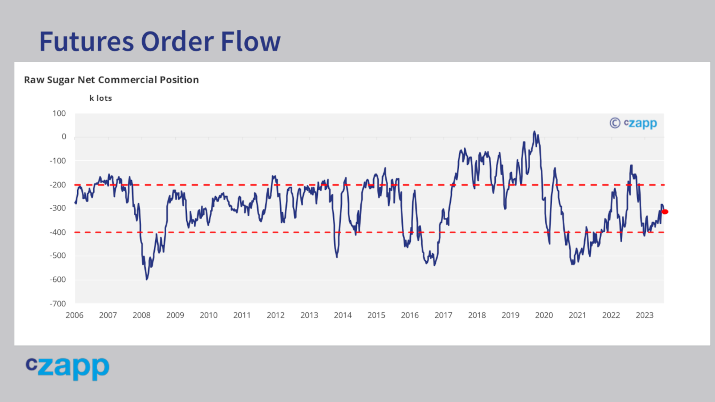

Você tem uma noção disso a partir do fluxo de ordens do mercado futuro.

Os especuladores passaram a maior parte do ano cortando lentamente suas posições compradas e agora têm uma posição bastante neutra no mercado.

O mesmo vale para os consumidores, cuja posição líquida no mercado é bastante intermediária.

Fonte: Refinitiv Eikon

Os últimos fogos de artifício aconteceram em junho, quando a parábola ascendente do açúcar quebrou e o mercado imediatamente caiu para 22c. Escada rolante para cima, elevador para baixo. Mas, qualquer um que rapidamente mudou de curso e entrou em curto foi queimado quando os refinadores chineses compraram a 22c e forçaram o mercado mais uma vez. Shorts em potencial se preocuparão em ser queimados duas vezes.

Enquanto isso, qualquer comprador especulativo que tenha os dedos pairando sobre o botão de venda pode ter tido um alívio, mas ainda ficará nervoso porque o mercado parou de subir; tivemos uma sucessão de máximos mais baixos. Os longos obsoletos tendem a ser aparados.

Fonte: Refinitiv Eikon

Portanto, estamos presos entre as médias móveis diárias de 50 e 200, indo a lugar nenhum. Se você deseja proteger o açúcar, isso não é útil. Então, o que é útil?

No curto prazo, o mercado pode mover-se de lado para baixo; poderíamos facilmente ver o mercado de volta em 20c. Não há estresse imediato no suprimento de açúcar.

Fonte: Refinitiv Eikon

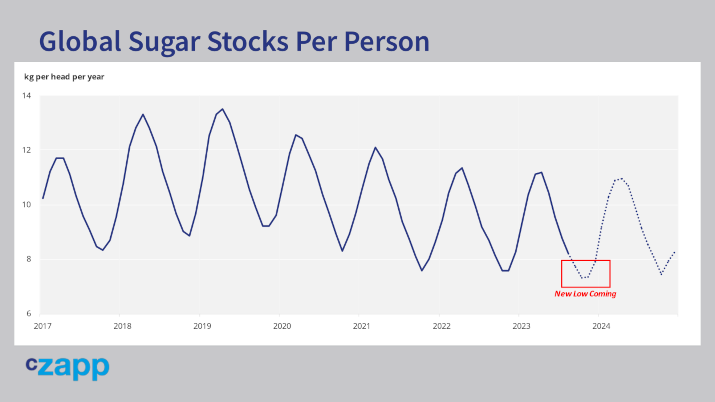

No longo prazo, os estoques de açúcar em todo o mundo foram reduzidos.

Eles estão no nível mais baixo desde que começamos a registrar esses dados. Não há muito a que recorrer se algo der errado.

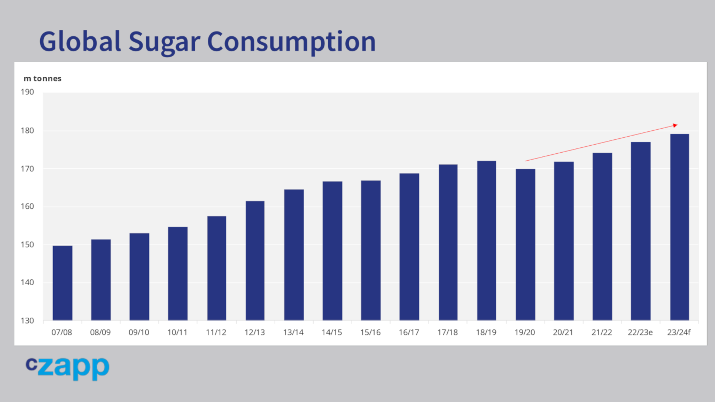

Ainda não encontramos o preço pelo qual as pessoas comem menos açúcar.

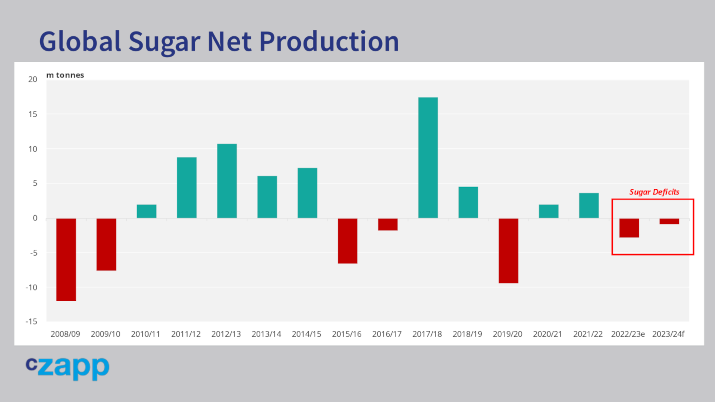

Estamos vendo a 2ª maior produção mundial de açúcar já registrada e ainda insuficiente para acompanhar o crescimento do consumo.

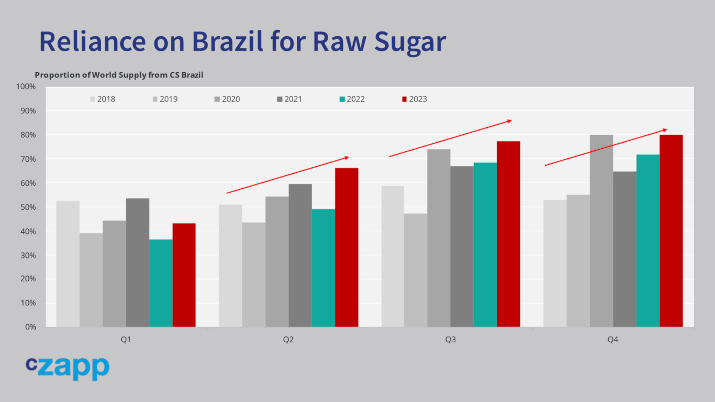

O mercado está ficando perigosamente dependente do Brasil para seu abastecimento, pois esta é a única região onde estamos vendo um grande crescimento da produção de açúcar.

Fonte: Refinitiv Eikon

Além disso , as condições macroeconômicas estão se tornando mais favoráveis para as commodities: o dólar está mais fraco e as taxas de juros estão em alta.

Nada disso sugere um ambiente de preço baixo para mim.

Acho então que em algum momento dos próximos 12 meses veremos novas altas no mercado de açúcar. Só não sei quando. Basta que algo dê errado em algum lugar.

Fonte: Refinitiv Eikon

Lembre-se, mercados acima de 20c são raros, quanto mais alto eles vão, mais voláteis podem ser os mercados.

Esperançosamente, isso significa que os próximos meses darão a todos uma boa oportunidade de proteger o açúcar. Certifique-se de que seu programa de gerenciamento de riscos permita que você aja rapidamente para capturar oportunidades de mercado.

Como sempre, boa sorte e obrigado por assistir.