Pontos Principais

As EUAs caíram até 11% depois que os EUA impuseram tarifas de 20% sobre as importações da UE. Um movimento generalizado de “risk-off” cobriu todos os mercados de energia. Os dados de emissões da UE para 2024 mostram uma queda de 5%, liderada pelo setor de energia.

Preços do Carbono Despencam Após Anúncio de Tarifa dos EUA

Os preços das licenças europeias para emissão de carbono caíram em resposta ao anúncio do presidente Trump de tarifas gerais sobre as importações para os EUA na semana passada, juntando-se a uma liquidação generalizada que quase chegou a uma venda por pânico.

A liquidação eclipsou a publicação na sexta-feira de dados anuais verificados sobre emissões pela Comissão Europeia, que mostraram que as instalações industriais emitiram cerca de 5% menos gases de efeito estufa em 2024 do que no ano anterior.

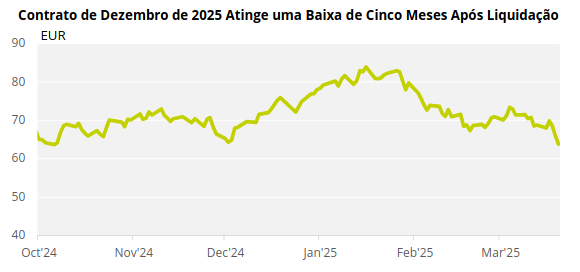

O contrato futuro de referência das EUAs de dezembro de 2025 caiu até 11% durante a semana e atingiu uma baixa de cinco meses de EUR 62,69/tonelada na sexta-feira, em meio a um dos maiores volumes de negociação que o mercado já viu.

Fonte: ICE

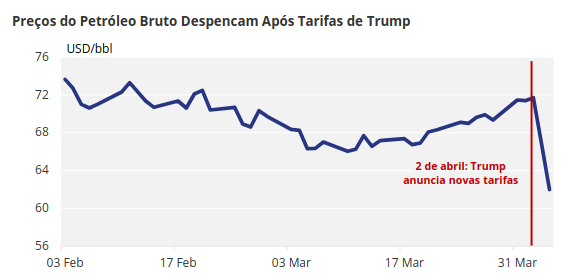

A queda nos preços das EUAs refletiu uma resposta generalizada de “risk-off”* ao anúncio da tarifa, com os preços do gás natural (-5,1%), energia (-4,3%), carvão (-1,7%) e especialmente petróleo bruto (-11%) caindo ao longo da semana. Os índices de ações também despencaram.

*risk-off – se refere a momentos em que os grandes investidores (que, basicamente, são aqueles com maior capacidade de influenciar os preços dos ativos) não estão dispostos a tomar riscos, buscando oportunidades mais conservadoras e protegidas

Fonte: Trading Economics

Tarifas Colocam em Risco o Crescimento da UE

Ainda não está claro se a tarifa recíproca de 20% sobre as importações europeias para os EUA será imposta além das tarifas existentes. Analistas do ING estimaram que a nova tarifa poderia reduzir 0,3 pontos percentuais do crescimento do PIB da zona do euro nos próximos dois anos, mas eles acrescentaram que as tarifas também teriam um efeito secundário de redução do consumo e do investimento na região.

O ING reduziu suas previsões para o crescimento do PIB da zona do euro de 0,7%, para 0,6% para 2025, e de 1,4% para 1% para 2026, e muitos economistas sugeriram que as taxas de juros podem ser reduzidas para até 2% até o final do ano para compensar o efeito das tarifas.

A reação do preço do carbono às notícias refletiu não apenas um ajuste de “risk-off” nos portfólios, mas também a perspectiva de uma desaceleração econômica – se não uma recessão – que afetaria a produção industrial regional.

Os dados de emissões verificados para 2024 mostraram que muitos setores industriais estavam começando a se recuperar dos impactos estendidos dos altos custos de energia. As emissões industriais gerais foram amplamente estáveis em 2024, com setores como fertilizantes relatando aumentos substanciais nas emissões, e outros – em particular, o cimento – relatando reduções.

O setor de energia foi responsável pela maior parte da redução geral, apresentando uma queda de 12% nas emissões de 2024, devido principalmente aos grandes aumentos na geração de energia solar e hidrelétrica.

No entanto, o mercado teve pouca oportunidade de analisar e digerir os dados quando foram publicados na sexta-feira, e é provável que uma visão mais detalhada surja nas próximas semanas, depois que a reação inicial às tarifas tiver se acalmado.

Compradores Orientados à Conformidade Capitalizam os Preços Baixos das EUAs

A queda acentuada nos preços das EUAs pareceu desencadear algumas compras de participantes orientados à conformidade na semana passada. Os compradores industriais geralmente seguem uma estratégia de comprar abaixo do preço médio móvel para EUAs, e com o preço médio de liquidação de contratos futuros de EUAs este ano em EUR 74,68/tonelada, os preços na faixa de EUR 60/tonelada baixa a média foram suficientes para persuadir muitos a dar os primeiros passos no mercado no final da semana passada.

O prazo de conformidade para as emissões de 2024 – quando as instalações devem entregar EUAs correspondentes às emissões do ano passado – cai no final de setembro, mas a crescente incerteza desencadeada pelas tarifas dos EUA e a perspectiva de uma guerra comercial global significam que as empresas de conformidade precisarão observar os preços das EUAs muito lentamente.

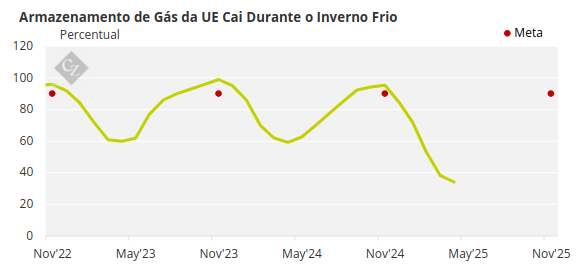

Apesar da volatilidade provocada pelos eventos da semana passada, a Europa ainda tem uma escassez muito grande de gás natural e o verão deverá ter oscilações consideráveis nos preços do gás – e, portanto, do carbono – à medida que os comerciantes trabalham para reabastecer os estoques antes do próximo inverno.

Fonte: AGSI

A incerteza macroeconômica é agravada por uma luta dentro da UE sobre como mitigar o impacto dos altos preços do gás. Alguns estados-membros estão pressionando para que o atual prazo final obrigatório de armazenamento de 1 de novembro – quando os estoques de gás devem estar 90% cheios – seja relaxado, para reduzir a pressão ascendente sobre os preços.

O prazo para o armazenamento deveria expirar após 1 de novembro deste ano, mas a Comissão pretende propor uma extensão por mais 12 meses.

Houve propostas para flexibilizar algumas metas intermediárias para dar aos países mais flexibilidade no enchimento de estoques, especialmente à luz dos preços do gás na temporada de verão, que atualmente são mais caros do que no próximo inverno.

Com os preços futuros das EUAs e do gás natural TTF mostrando uma correlação positiva muito alta, qualquer pico nos preços do gás provavelmente levará a um salto semelhante no carbono, destacando a importância do monitoramento próximo dos preços do carbono no período que antecede a conformidade de 2024.