Pontos Principais

- Os futuros de PTA ficaram estáveis com o lado negativo do petróleo contrariado por uma ligeira recuperação da margem PTA.

- Os preços de exportação da resina PET mantêm-se teimosamente estáveis, as margens PET também mostram recuperação.

- Maior potencial de alta observado nos preços de exportação da resina PET, após a sequência de perdas do petróleo.

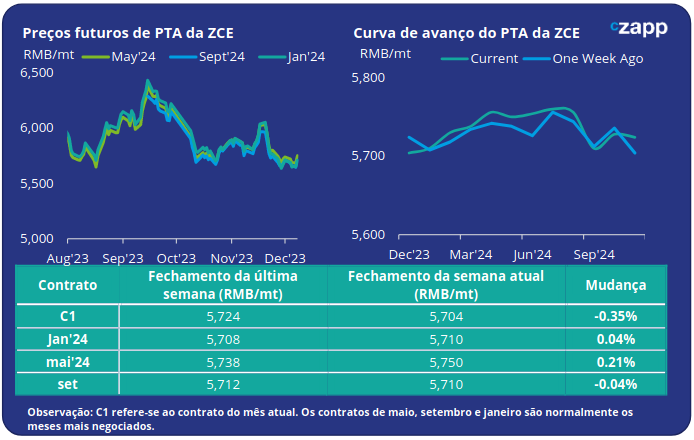

Futuros de PTA e Curva a Termo

Os futuros de PTA ficaram relativamente estáveis em relação à semana anterior e os baixos preços do petróleo foram compensados pela modesta recuperação da margem de PTA.

Os preços do petróleo continuaram a ser arrastados para baixo por preocupações em torno de uma demanda mais fraca e excesso de oferta, apesar dos últimos cortes voluntários anunciados pela Opep+.

A combinação de perspectivas de demanda mais fracas e produção recorde nos EUA fez os preços do petróleo Brent caírem 4,8% na semana passada, para US$ 75,7/bbl na sexta-feira. Significativamente abaixo do consenso de USD90-100/bbl que muitos analistas do mercado de petróleo previram há apenas alguns meses.

O petróleo bruto mais baixo também pesou no preço do PX, fundamentos mais fracos e a crescente oferta de PX pressionaram o spread PX-Nafta para uma média de US$ 310/tonelada na semana.

Enquanto as taxas operacionais de PTA aumentaram, à medida que as linhas de retorno aumentaram a produção, a demanda de poliéster a jusante não mostra sinais de enfraquecimento, mantendo as taxas operacionais altas e a demanda por PTA robusta.

O spread médio semanal PTA-PX em uma base à vista CFR recuperou para USD 101/tonelada.

No entanto, algum acúmulo de estoque é esperado no curto prazo, apesar de algumas recuperações ainda esperadas, o que provavelmente limitará ainda mais a rentabilidade.

Na sexta-feira, a curva a termo do PTA permanecia amplamente plana/leve; May’24 tinha aumentado para um prémio de RMB 40/tonelada em relação ao contrato principal de Jan’24.

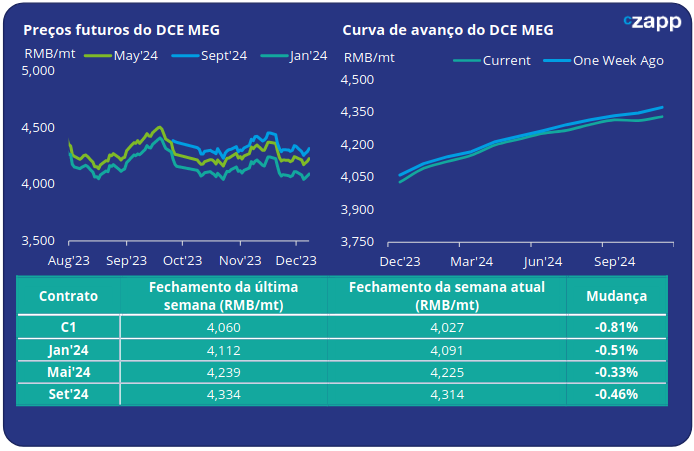

MEG Futuros e Curva a Termo

Os futuros do MEG enfraqueceram à medida que a desaceleração da demanda e o petróleo bruto mais baixo viram o contrato de janeiro de 24 perder 0,5% na semana.

Os principais estoques dos portos voltaram a registrar pequena queda semanal, com queda de 0,81%, a 1,164 mil toneladas na sexta-feira. Os estoques portuários podem continuar a experimentar uma ligeira queda no início de dezembro devido a complicações relacionadas ao Canal do Panamá e uma desaceleração geral nas chegadas em alto mar.

No entanto, a compensação também está desacelerando, e espera-se que os estoques portuários mantenham altos níveis em geral.

As taxas médias operacionais internas chinesas de MEG caíram ligeiramente com a introdução de novas unidades de produção, mas a produção está aumentando gradualmente. No geral, a demanda do setor de poliéster permanece robusta, os fundamentos do MEG estão finamente equilibrados.

A curva a termo do MEG permanece em contango nos próximos 12 meses; Os futuros de maio’24 estão com um prêmio de RMB 134/tonelada para Jan’24.

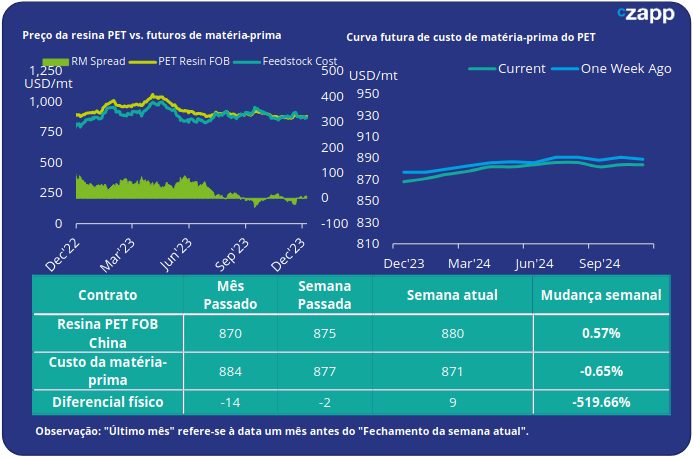

Exportação de Resina PET – Spread de Matéria-Prima e Curva a Termo

Os preços de exportação do PET chinês mantiveram-se estáveis, atingindo 880 dólares/tonelada na sexta-feira passada, um aumento de apenas 5 dólares/tonelada em relação à semana anterior.

O diferencial físico semanal da resina PET teve um ligeiro aumento, subindo US$ 2/tonelada para a média de US$ 7/tonelada na semana. Na sexta-feira, o spread diário estava em torno de US$ 9/tonelada.

Enquanto a curva de custo de matéria-prima permaneceu em uma leve posição de contango até meados de 2024. Os contratos de maio’24 e set’24 estavam ambos com um prêmio de US$ 11/tonelada em relação a jan’24.

Considerações Finais

Os fundamentos de exportação de resina PET começaram a mostrar alguma melhora, com uma melhora no delta de oferta/demanda, com menores níveis de excesso de produção versus demanda.

Isso também está se refletindo no spread spot de matérias-primas, que se recuperou das mínimas de <USD 50/tonelada em meados de setembro para um spread atual de USD 90/tonelada, bem como o diferencial físico para futuros de matérias-primas.

Após as mínimas de margem de setembro, o diferencial físico dos futuros também aumentou em torno de US$ 45/tonelada.

Apesar das taxas operacionais terem caído no último mês, o excesso de capacidade ainda é a principal preocupação. Mesmo com a entrada de pedidos em torno de 400kt/mês, os volumes de vendas ainda estão abaixo da meta.

A introdução dos novos 600kta da Yisheng em novembro e mais 2 milhões de toneladas de potencial nova capacidade em 2024 só ajudarão a restringir o potencial de alta à recuperação de margens até o H1 2024.

Para consultas sobre PET, entre em contato com a mesa de gerenciamento de riscos em MKirby@czarnikow.com.

Para perguntas sobre pesquisa e análise, entre em contato com GLamb@czarnikow.com.