Pontos Principais

Fevereiro foi marcado por chuvas abaixo da média nas principais bacias do Sistema Interligado Nacional, influenciadas pela La Niña Modoki. A estiagem prolongada comprometeu a recuperação dos reservatórios, impulsionando a alta nos preços de energia. Para março, a expectativa é de um aumento no volume de chuvas.

Balanço do Brasil

O mês de fevereiro foi caracterizado por chuvas abaixo da média climatológica em todas as bacias de interesse do Sistema Interligado Nacional (SIN). Nos rios Xingu e Madeira, os volumes ficaram ligeiramente abaixo da média, enquanto nas bacias do Paraná, Paranapanema, Grande, Paranaíba, São Francisco e Tocantins, a precipitação atingiu valores próximos ou inferiores a 50% da média histórica.

Na primeira semana operativa de fevereiro, a atuação da Zona de Convergência do Atlântico Sul (ZCAS) resultou em volumes expressivos nas bacias do subsistema Sudeste/Centro-Oeste (SE/CO), abrangendo a região onde se localizam as principais usinas hidrelétricas com reservatório. A ZCAS, principal sistema meteorológico responsável pela regularização das chuvas no período úmido da América do Sul, forma uma extensa banda de nebulosidade e chuva persistente, estendendo-se do noroeste do Brasil até o Sudeste.

No entanto, a partir da segunda semana de fevereiro e até o fim da primeira semana operativa de março, a formação de um sistema anômalo de alta pressão sobre o Sudeste do Brasil passou a impedir o avanço de sistemas meteorológicos transientes, como frentes frias, ciclones, cavados e áreas de baixa pressão. Esse bloqueio atmosférico inibiu a precipitação, restringindo-a a pancadas e trovoadas isoladas no interior do país. Apesar da forte intensidade, esses eventos ocorreram principalmente no fim da tarde e não foram suficientes para regularizar as vazões dos rios.

A estiagem foi influenciada por diversos fatores, incluindo o desenvolvimento de uma La Niña Modoki—uma variação específica da fase fria do fenômeno El Niño – Oscilação Sul (ENSO)—e o aquecimento diferencial das águas oceânicas ao norte da Austrália, que desencadeou um fenômeno de teleconexão conhecido como Trem de Onda de Rossby. Modelos numéricos de previsão indicavam a possibilidade de dissipação desse bloqueio atmosférico sobre o Sudeste por volta de 25/02. No entanto, devido à persistência dos sistemas mencionados, a alta pressão anômala permaneceu ativa até o final do primeiro decêndio de março.

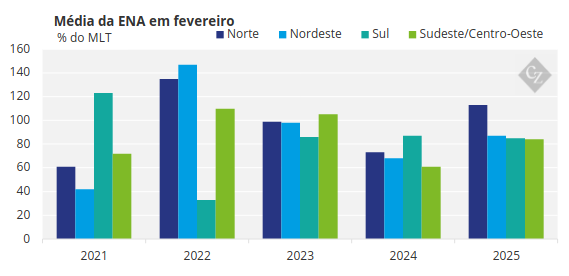

A estiagem iniciada na segunda semana de fevereiro resultou na redução das vazões nos subsistemas Sudeste/Centro-Oeste (SE/CO) e Nordeste (NE). No entanto, como os níveis de vazão no início do mês estavam elevados, a média mensal ainda apresentou valores relativamente altos. A Energia Natural Afluente (ENA) no SE/CO passou de 98% da Média de Longo Termo (MLT) em janeiro para 84% da MLT em fevereiro. Situação semelhante ocorreu no NE, onde a ENA recuou de 102% para 87% da MLT no mesmo período. Apesar das chuvas abaixo da média, os volumes de precipitação no Norte (N) foram expressivos, elevando a ENA e mantendo a média mensal em torno de 113% da MLT.

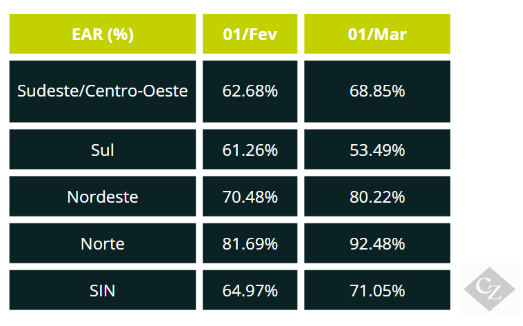

Diante desse cenário, a energia armazenada nos reservatórios (EAR) do SE/CO atingiu 68,9% em 01/03, um aumento de 6,2 pontos percentuais em relação a 01/02. No entanto, a expectativa inicial era de que esse valor superasse 70%. A estiagem prolongada resultou em dias consecutivos de calor intenso no Centro-Sul, elevando a demanda por energia elétrica. A combinação entre a redução das vazões e o aumento da carga contribuiu para um replecionamento dos reservatórios abaixo do esperado.

A variação da Energia Armazenada (EAR) dos subsistemas entre 01/02/25 e 01/03/25 ficaram em:

Comportamento de Mercado e Preço de Liquidação das Diferenças (PLD)

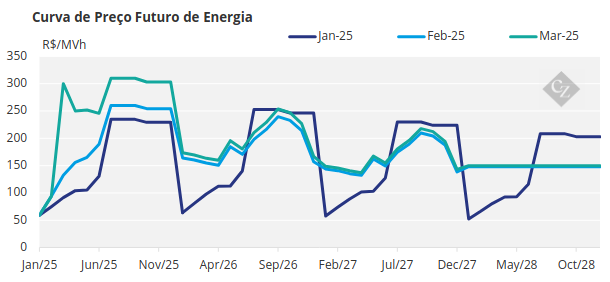

Desde janeiro, os preços de mercado apresentaram tendência de alta nos produtos de curto, médio e longo prazo, considerando o produto de Preço Fixo – Energia Convencional no submercado SE/CO.

Entre o início de janeiro e o início de fevereiro, devido à ocorrência de chuvas, os produtos de Q1/2025 registraram uma redução de preço em torno de 6%. No entanto, com a possibilidade de frustração das precipitações ao longo de fevereiro, já apontada nas avaliações da segunda quinzena de janeiro, os demais produtos de curto (Q2/2025), médio (Q3 e Q4/2025) e longo prazo (2026, 2027 e 2028) apresentaram elevação. O Q2/2025 passou a ser negociado 30% mais caro, saindo de R$ 104/MWh em 02/01 para R$ 135/MWh em 03/02. O Q3/2025 subiu 23% (de R$ 194/MWh para R$ 239/MWh), e o Q4/2025 teve alta de 24% (de R$ 189/MWh para R$ 235/MWh). Já os produtos de longo prazo (2026, 2027e 2028) aumentaram 13% (+R$ 21/MWh), 9% (+R$ 13/MWh) e 3% (+R$ 5/MWh), sendo negociados a R$ 182/MWh, R$ 160/MWh e R$ 143/MWh, respectivamente.

No início de fevereiro, estimava-se que a estiagem duraria de 10 a 15 dias. No entanto, a seca se estendeu até o fim da primeira semana de março, totalizando mais de 20 a 25 dias. Como consequência da piora na hidrologia e da frustração na recuperação dos níveis dos reservatórios, a partir de 20/02 o mercado, que já operava em alta, passou a precificar os produtos com valores ainda mais elevados.

Entre 03/02 e 10/03, os preços dos produtos Q1/2025, Q2/2025, Q3/2025 e Q4/2025 registraram aumentos de 94% (+R$ 76/MWh), 127% (+R$ 172/MWh), 40% (+R$ 96/MWh) e 40% (+R$ 93/MWh), atingindo R$ 157/MWh, R$ 307/MWh, R$ 335/MWh e R$ 328/MWh, respectivamente. Para efeito de comparação, o preço do Q2/2025 mais que dobrou em relação ao início de fevereiro e quase triplicou em relação ao início de janeiro. Tanto o Q1/2025 quanto os produtos do segundo semestre de 2025 quase dobraram de valor em apenas dois meses. Além disso, os produtos de 2026, 2027 e 2028 passaram a ser negociados a R$ 209/MWh, R$ 179/MWh e R$ 153/MWh, representando aumentos de 30%, 15% e 7% em relação ao início do ano.

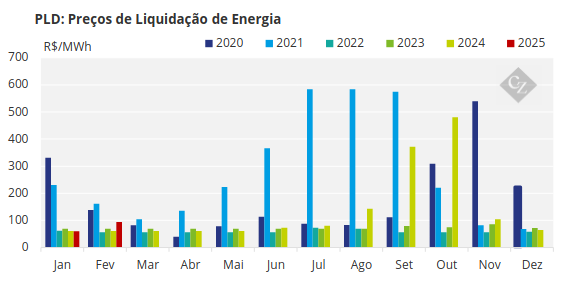

O PLD médio de Fevereiro ficou em:

- Sudeste/Centro-Oeste: R$ 93,76 /MWh

- Sul: R$ 93,83/MWh

- Nordeste: R$ 58,6/MWh

- Norte: R$58,6/MWh.

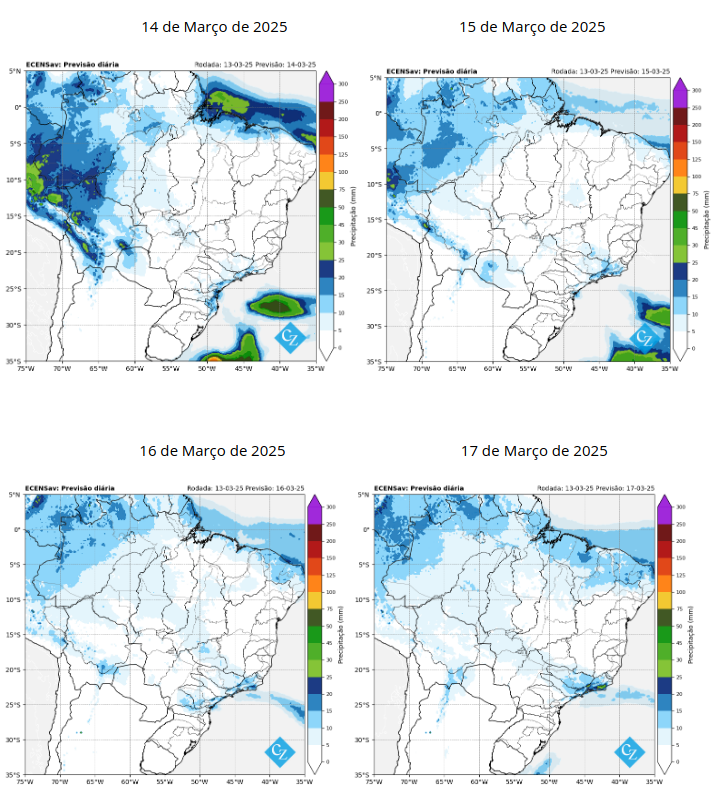

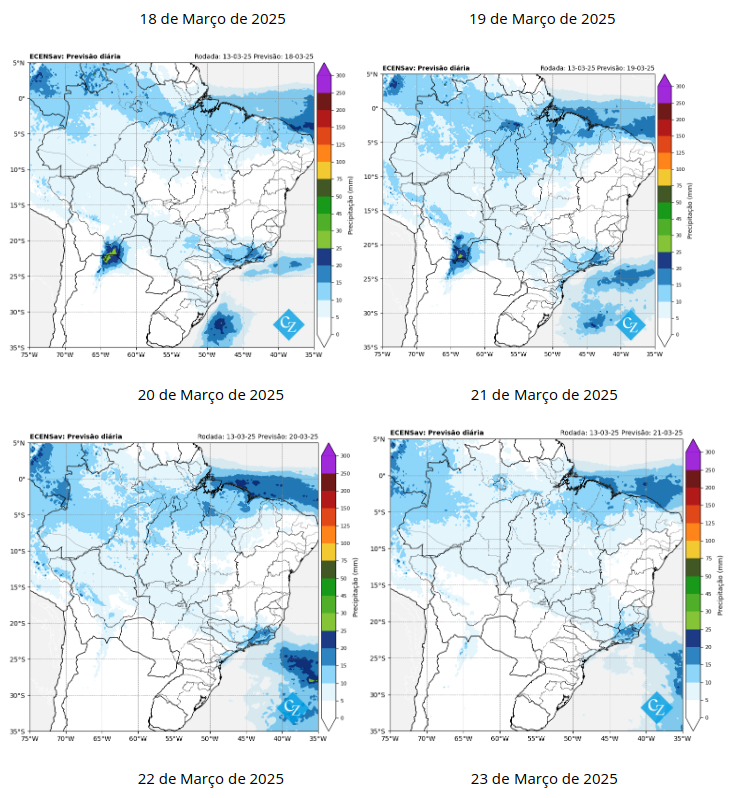

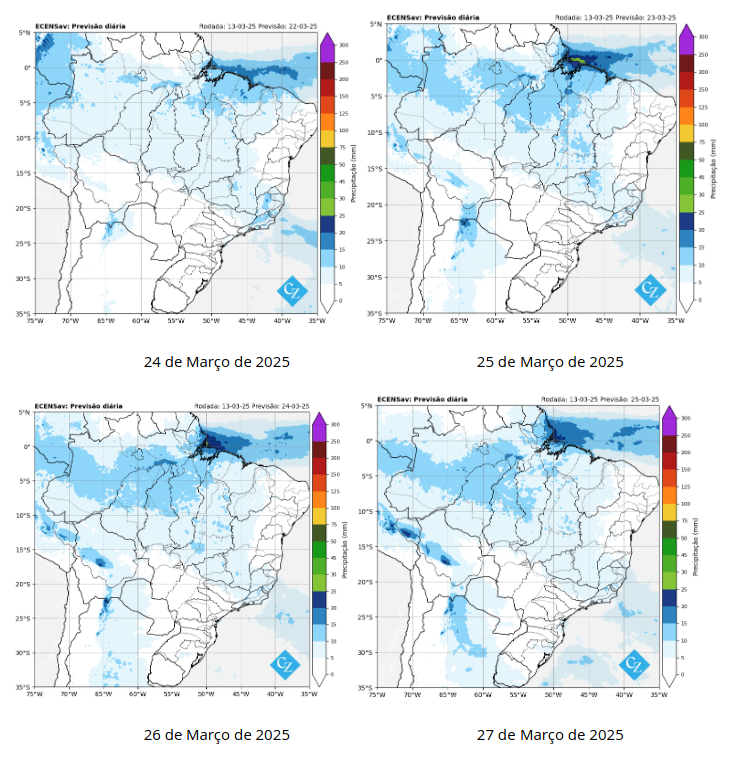

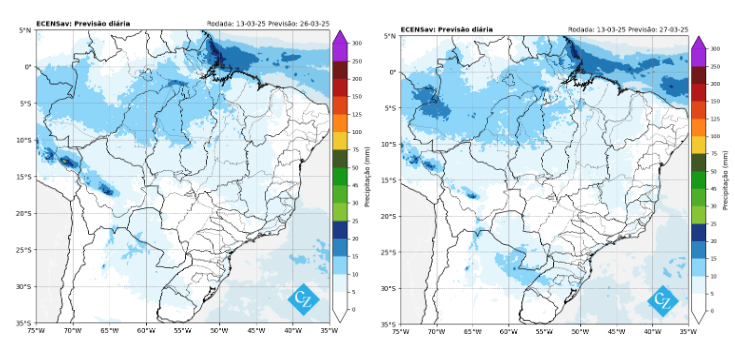

Previsão de Chuvas

Do ponto de vista climatológico, o mês de março é marcado por chuvas volumosas sobre as principais bacias do SIN, incluindo a região onde se encontrar os reservatórios das hidrelétricas (cabeceiras dos rios Grande, Paranaíba, São Francisco e Tocantins). Por outro lado, a segunda quinzena do mês observa-se redução gradual dos volumes de chuva, precedendo o fim do período úmido que ocorre no início do mês seguinte. Considerando que a estiagem que se iniciou na segunda semana de fevereiro perdurou até a primeira semana de março, mesmo que chuvas volumosas indicadas pelos modelos numéricos de previsão de tempo se confirmem, é provável que o mês termine com chuvas abaixo da média na maior parte das bacias do SIN.

A expectativa é que ao longo da segunda semana de março, as chuvas voltem a cair sobre o Centro-Sul do Brasil e com maior regularidade e volume ao longo da segunda quinzena sobre as áreas de reservatório do SE/CO e na bacia do São Francisco. Mesmo assim, considerando o “ponto de partida” mais seco da hidrologia e que a segunda quinzena é climatologicamente mais seca que a primeira, é provável que as vazões permaneçam ainda abaixo ou bem abaixo da MLT e que os níveis dos reservatórios fiquem próximos ao verificado até então. Na hipótese de replecionamento, as simulações indicam 2 a 5 p.p na EAR do SE/CO nos cenários mais otimistas.

No entanto, considerando as condições hidrológicas verificadas em fevereiro e as expectativas para março, a maior aversão ao risco nos modelos de formação de preço deve continuar a indicar projeções de PLD nos níveis atuais, tanto nos produtos de curto como de médio prazo. Apenas um evento significativo de chuva, como ocorrido em março ano passado, poderia provocar alguma elevação mais significativa da ENA e dos níveis dos reservatórios de tal que forma que reduzisse a expectativa de preço para valores negociados até 14/02.