Pontos Principais

Março foi marcado por chuvas abaixo da média histórica em todas as bacias que compõem o Sistema Interligado Nacional (SIN). A prolongada estiagem entre fevereiro e março contribuiu para uma elevação significativa nos preços de mercado do produto de Preço Fixo. Do ponto de vista climatológico, Abril representa a transição do período úmido para o período seco nos subsistemas Sudeste/Centro-Oeste, Nordeste e Norte.

Balanço do Brasil

O mês de março foi caracterizado por chuvas abaixo da média climatológica em todas as bacias de interesse do Sistema Interligado Nacional (SIN), com exceção da bacia do Madeira, que registrou volumes acima da média. Nos rios Xingu, Araguaia, Alto Grande, Baixo Paraná e Iguaçu, a chuva ficou até 50% abaixo da média histórica, enquanto as demais bacias registraram acumulados ainda inferiores.

Na primeira semana de março, uma alta pressão anômala nos médios níveis da atmosfera entre o Sul, a costa do Sudeste e o Oceano Atlântico adjacente dificultou o avanço de sistemas transientes (cavados, frentes frias e áreas de baixa pressão), contribuindo para o cenário de estiagem observado em todo o Centro-Sul do país — situação já presente desde a segunda semana de fevereiro.

As condições de bloqueio atmosférico perderam intensidade gradualmente, e a chuva retornou a partir da segunda semana, ainda que de forma irregular, por meio de pancadas localizadas. Entre a terceira e a quarta semanas do mês, um sistema de baixa pressão deu suporte à formação de um canal de umidade entre o Norte e o Sudeste, o que favoreceu chuvas mais organizadas sobre as principais bacias. Nos últimos dias de março, sistemas transientes passaram a atuar com maior regularidade sobre o Sul do Brasil, cenário que se manteve nos primeiros dias de abril.

No entanto, mesmo com a quebra do padrão de estiagem, não foi observada a formação da Zona de Convergência do Atlântico Sul (ZCAS), principal sistema meteorológico responsável pela regularização das chuvas no período úmido da América do Sul. A ZCAS forma uma extensa faixa de nebulosidade e chuva persistente, que se estende do noroeste do Brasil até o Sudeste.

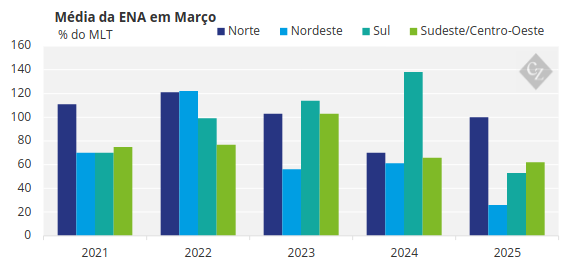

A estiagem iniciada na segunda semana de fevereiro resultou na redução das vazões nos subsistemas Sudeste/Centro-Oeste (SE/CO) e Nordeste (NE), impactando também as afluências de março, mesmo com o retorno das chuvas ao longo do mês. A Energia Natural Afluente (ENA) no SE/CO passou de 90% da Média de Longo Termo (MLT) em fevereiro para 62% da MLT em março. Situação semelhante ocorreu no NE, onde a ENA recuou de 87% para 26% da MLT no mesmo período. Apesar das chuvas abaixo da média, os volumes de precipitação no Norte (N) foram expressivos, mantendo a média mensal em torno de 100% da MLT.

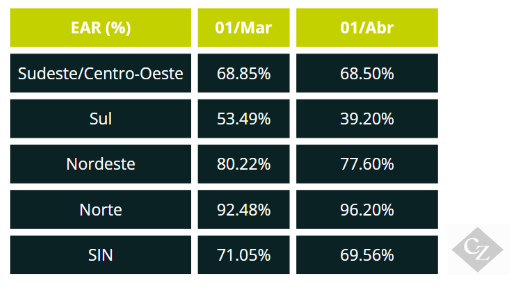

Diante desse cenário, a energia armazenada nos reservatórios (EAR) do SE/CO atingiu 68,5% em 01/04, uma redução de 0,35 ponto percentual em relação a 01/03, evidenciando um “freio” no replecionamento dos níveis dos reservatórios, em virtude da estiagem prolongada. Historicamente, os níveis dos reservatórios tendem a subir até o fim de maio e a cair a partir de junho. Além disso, dias consecutivos de calor intenso no Centro-Sul elevaram a demanda de energia elétrica, que bateu recordes no fim de fevereiro. A combinação entre a redução das vazões e o aumento da carga contribuiu para o cenário de estabilidade na EAR.

A variação da Energia Armazenada (EAR) dos subsistemas entre 01/03/25 e 01/04/25 ficaram em:

Comportamento de Mercado e Preço de Liquidação das Diferenças (PLD)

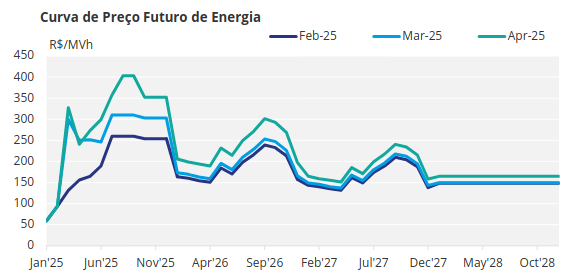

Desde meados de fevereiro, os preços de mercado apresentaram elevação significativa para o produto de Preço Fixo – Energia Convencional no submercado SE/CO, tanto no curto quanto nos médio e longo prazos. Esse comportamento foi impulsionado pela estiagem prolongada entre fevereiro e março, além da adoção de parâmetros mais restritivos de aversão ao risco na cadeia de modelos de formação de preços vigente desde 1º de janeiro de 2025.

Entre o início de fevereiro e o início de abril, o preço do produto Q2/2025 subiu 109%, passando de R$ 135 para R$ 283, com máxima de R$ 326 no período. Comportamento semelhante foi observado nos produtos Q3/2025 e Q4/2025, que apresentaram variações positivas de 70% e 61%, passando de R$ 239 para R$ 407 e de R$ 235 para R$ 379, respectivamente. Os produtos anuais de 2026, 2027 e 2028 também se valorizaram, embora em menor escala. O produto de 2026 passou a ser negociado a R$ 248 (aumento de 36%), enquanto os de 2027 e 2028 subiram cerca de 20% cada, sendo negociados em torno de R$ 194 e R$ 171, respectivamente.

As variações dos produtos de curto e médio prazo (Q2/2025, Q3/2025 e Q4/2025) estão diretamente ligadas a fatores hidrológicos e às expectativas do mercado em relação às revisões das projeções de carga, geração de usinas não simuladas e geração de micro e minigeração distribuída (MMGD). O primeiro ponto está relacionado às previsões de chuva sobre o Centro-Sul do país ao longo do período seco (abril a setembro). O segundo refere-se aos dados de entrada do modelo de médio prazo da cadeia de formação de preços para os próximos cinco anos, que são atualizados no Programa Mensal da Operação (PMO) de maio, mas tradicionalmente divulgados ao longo de abril.

A expectativa, até a divulgação parcial dos dados, era de que a revisão impactasse em aumento da carga líquida do SIN, o que encareceria as projeções do mercado. No entanto, os dados parciais divulgados em 04 de abril frustraram essa expectativa ao indicar o contrário: revisão da carga líquida para baixo. O efeito no mercado, na semana de 07/04, foi uma redução de até 40% nos preços dos produtos de curto e médio prazo (não representados na tabela e nos gráficos).

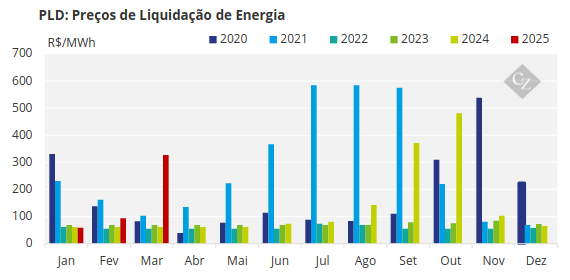

O PLD médio de Março ficou em:

- Sudeste/Centro-Oeste: R$ 327,32 /MWh

- Sul: R$ 332,56/MWh

- Nordeste: R$ 58,96/MWh

- Norte: R$58,96/MWh.

Previsão de Chuvas

Do ponto de vista climatológico, abril marca a transição do período úmido para o período seco nos subsistemas SE/CO, NE e N, abrangendo a região onde se localizam os principais reservatórios hidrelétricos (cabeceiras dos rios Grande, Paranaíba, São Francisco e Tocantins). O destaque permanece nas afluências elevadas no subsistema Norte, já que os volumes de chuva ainda são significativos.

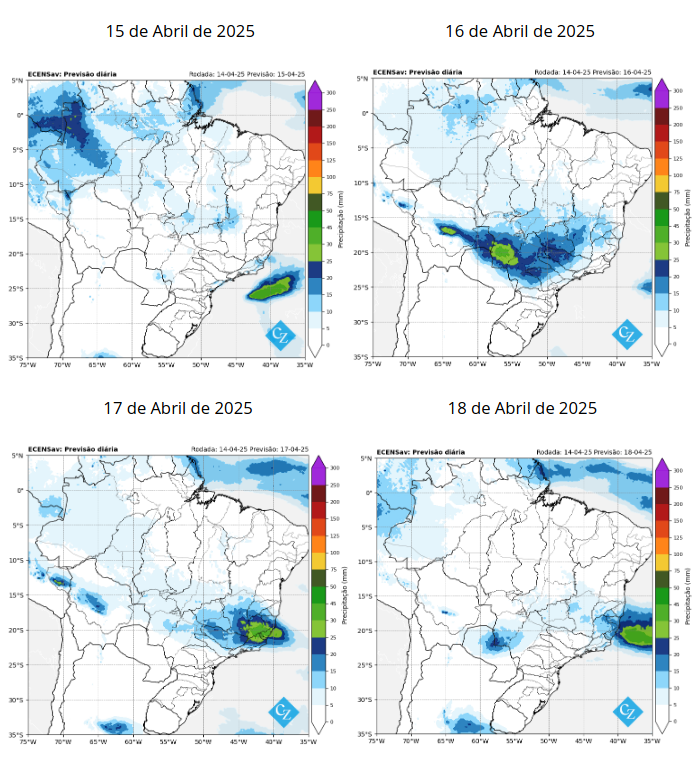

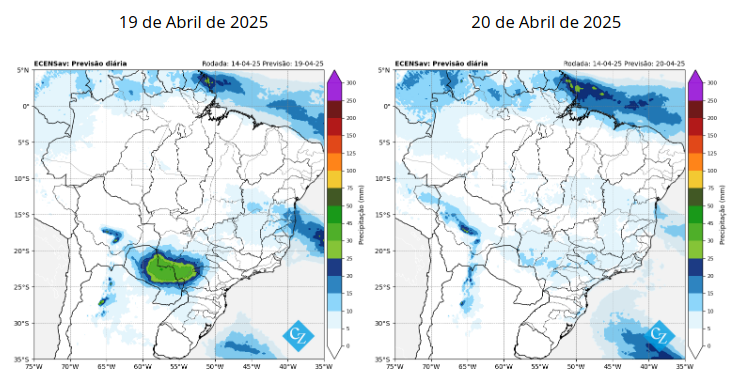

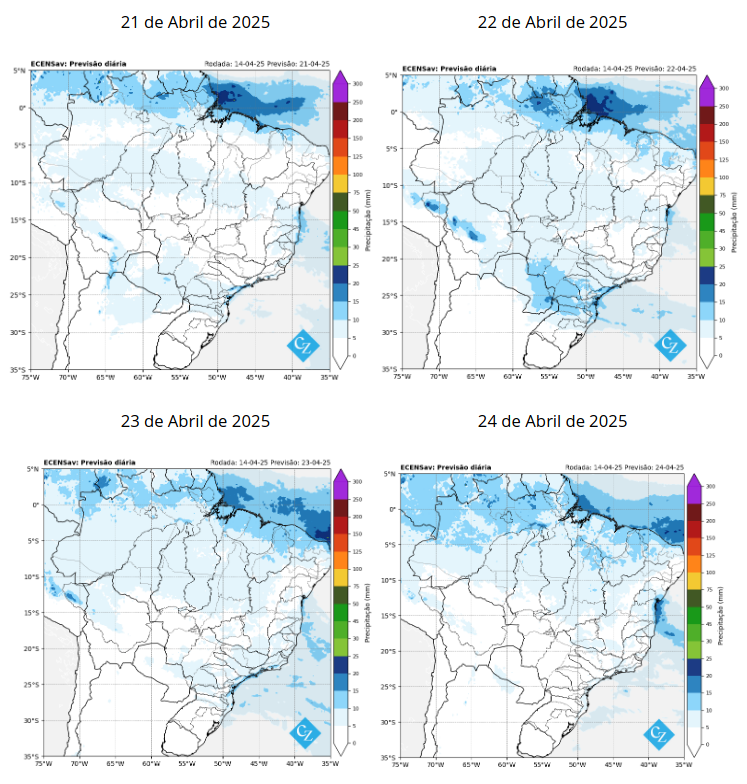

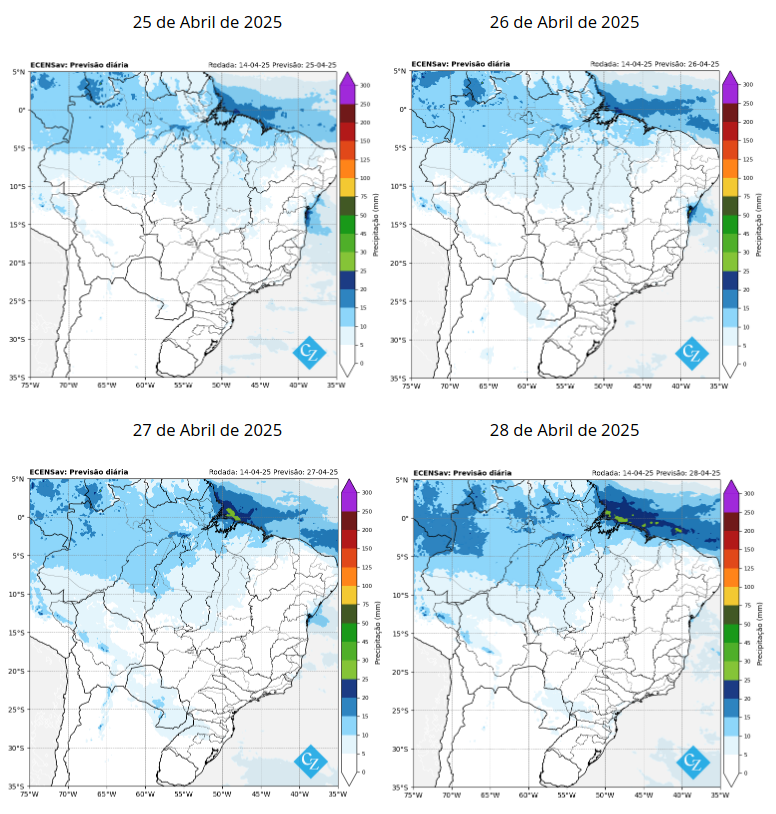

Durante o período seco, que se inicia em abril, espera-se a ocorrência de chuvas sobre as bacias do subsistema Sul (S), associadas a sistemas transientes e Sistemas Convectivos de Mesoescala (SCMs), que são tempestades organizadas.

Os modelos numéricos de previsão do tempo indicam a passagem frequente de sistemas transientes entre o Sul e o Sudeste do Brasil, com impacto principalmente sobre as três bacias de referência do Sul (Iguaçu, Uruguai e Jacuí), além das bacias do Baixo Paraná, Paranapanema e Tietê. A incerteza permanece quanto à qualidade e à localização das precipitações, fatores que podem impactar significativamente a ENA, considerando que as bacias do Sul são menores em comparação às do SE/CO. Ainda devem ocorrer chuvas volumosas sobre a bacia do Madeira, possivelmente acima da média climatológica. No Norte, mesmo com acumulados elevados, a tendência é de desempenho abaixo da média.

Além dos fundamentos e incertezas hidrológicas, a expectativa quanto à divulgação da revisão das projeções de geração das usinas não simuladas até o PMO de abril deverá impactar, sobretudo, os preços de curto e médio prazo. Os produtos de longo prazo, por sua vez, podem ser influenciados pelas discussões regulatórias envolvendo uma possível nova revisão dos parâmetros de aversão ao risco a partir de 2026.