Pontos Principais

Em outubro, o padrão meteorológico mudou e chuvas significativas voltaram a ocorrer sobre o subsistema Sudeste/Centro-Oeste. Embora tenha se verificado uma melhora nas condições hidrológicas em relação ao mês anterior, as vazões dos principais rios onde se encontram as usinas hidrelétricas encerraram o mês em níveis abaixo da MLT e os níveis dos reservatórios ainda permanecem baixos. Mesmo assim, muito impactado pelo padrão de chuvas na segunda quinzena de outubro, as projeções de PLD e preços de mercado apresentaram redução, principalmente, nos produtos de curto e médio prazo.

Balanço do Brasil

Diferente do padrão observado em setembro, o mês de outubro apresentou uma melhora no cenário meteorológico.

Embora os sistemas precipitantes tenham ficado mais posicionados sobre o subsistema Sul nos primeiros dias do mês, a partir da segunda-quinzena passamos a observar uma maior frequência de sistemas transientes (frentes frias e sistemas de baixa pressão) avançando até a altura dos estados do Rio de Janeiro e Espírito Santo, o que, combinado com a disponibilidade de calor no interior do continente e a umidade oriunda do Oceano Atlântico Tropical e da Amazônia, possibilitou a ocorrência de chuvas mais volumosas.

Nesse sentido, observamos chuvas acima da média na região dos reservatórios das principais usinas hidrelétricas do subsistema Sudeste/Centro-Oeste, como as bacias do Grande, Alto Paranaíba, Alto Tocantins e Alto São Francisco. Com exceção dos rios Madeira, Médio e Baixo São Francisco, as demais bacias apresentaram chuva abaixo da média.

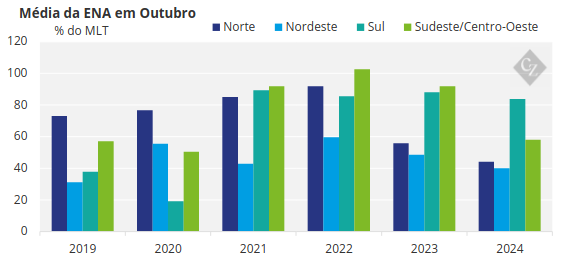

No entanto, mesmo com a melhora do cenário de chuvas na segunda metade do mês, a situação hidrológica do Sistema Interligado Nacional (SIN) ainda fechou o outubro em valores abaixo da Média de Longo Termo (MLT). Mesmo assim, a Energia Natural Afluente (EM) do subsistema Sudeste/Centro-Oeste ficou 9,1 pontos percentuais (p.p.) mais elevada em relação à MLT do que no mês anterior, com o impacto da elevação das afluências nos últimos dias.

Como consequência de sistemas meteorológicos avançando na altura do Sudeste, observou-se a entrada de ar frio após a passagem de frentes frias e de ocorrência de dias com maior presença de nebulosidade, favorecendo temperaturas mais próximas à média, o que contribuiu para menor variação na carga (somatório de consumo e perdas) verificada em relação à carga prevista pelo Operador Nacional do Sistema Elétrico (ONS).

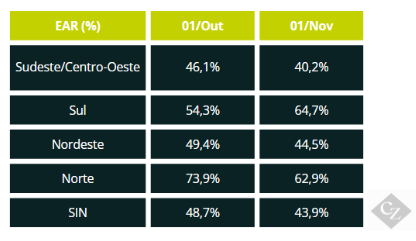

Para efeitos de comparação, a carga verificada em setembro ficou 5% acima da prevista no planejamento 2024-2028 do ONS, enquanto a carga verificada no último mês apresentou desvio de 1,7% ante ao previsto. Além disso, os níveis dos reservatórios do Sudeste/Centro-Oeste continuaram em deplecionamento, chegando a 40,2% em 01/11, redução de 5,9 p.p. em relação a 01/10. Mesmo assim, essa taxa de diminuição da energia armazenada (EAR) é menor comparada ao observado no período anterior, de -9,4 p.p. entre 01/09 e 01/10.

A variação da Energia Armazenada (EAR) dos subsistemas entre 01/10 e 01/11 ficaram em:

Comportamento de Mercado e Preço de Liquidação das Diferenças (PLD)

As projeções de Preço de Liquidação das Diferenças (PLD), realizadas pelos players do mercado, foram apresentando cenários mais altos para os produtos de curto prazo na primeira quinzena de outubro, resultado das chuvas observadas que ainda eram irregulares e mais presentes no subsistema Sul.

À medida em que as previsões meteorológicas, gradualmente, foram indicando uma melhora no cenário de chuva sobre o Sudeste ao longo da segunda quinzena, as projeções de novembro (principalmente) e dezembro passaram a indicar possibilidade de PLD mais baixo, o que impactou em redução os preços negociados dos produtos de 4º trimestre de 2024 e 1º e 2º semestres de 2025.

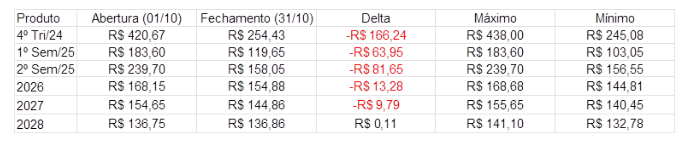

Com as chuvas passando a performar e as vazões começando a apresentar um sinal de elevação, as projeções contribuíram para uma redução ainda mais significativa dos preços de mercado. Os produtos de curto prazo (4º tri/2024) apresentaram redução de mais de R$ 160,00/MWh entre os dias 1º e 31/10, enquanto os produtos de médio prazo (1º e 2º sem/2025 e 2026) variaram para baixo entre R$ 13,00/MWh e R$ 82,00/MWh. Já os produtos de longo prazo (2027 e 2028) apresentaram menor variação.

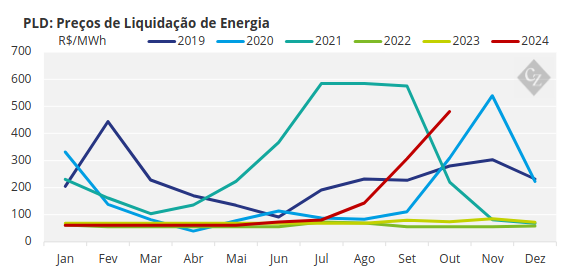

O PLD médio de outubro ficou em:

- Sudeste/Centro-Oeste: R$ 480,78/MWh

- Sul: R$ 480,76/MWh

- Nordeste: R$ 449,83/MWh

- Norte: R$ 482,54/MWh.

Os produtos de curto prazo (4º tri/2024) apresentaram redução de mais de R$ 160,00/MWh entre os dias 1º e 31/10, enquanto os produtos de médio prazo (1º e 2º sem/2025 e 2026) variaram para baixo entre R$ 13,00/MWh e R$ 82,00/MWh. Já os produtos de longo prazo (2027 e 2028) apresentaram menor variação.

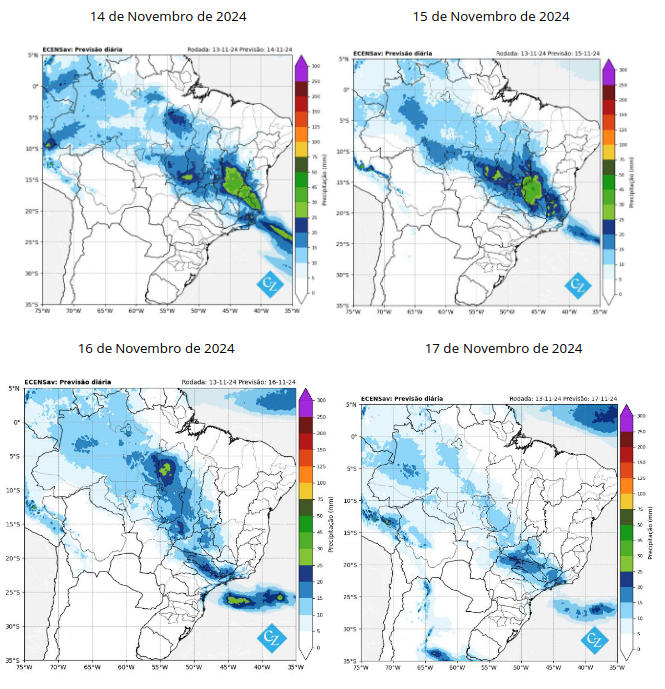

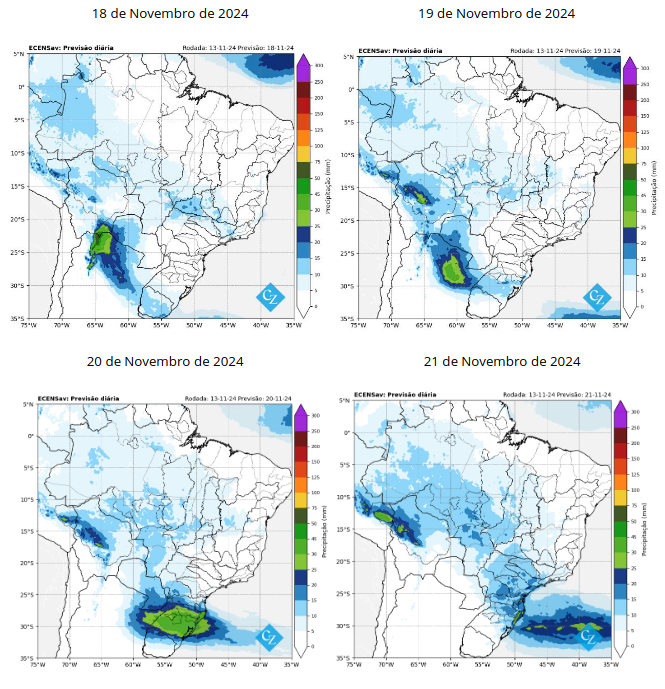

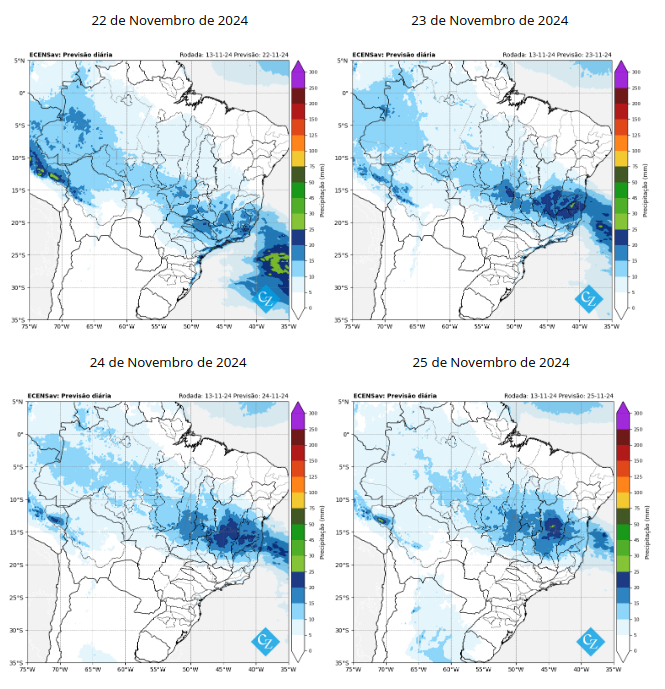

Previsão de Chuvas

Do ponto de vista climatológico, o mês de novembro é marcado pela primavera e pelo início das chuvas regulares do período úmido, que se inicia na segunda quinzena do mês anterior. O pessimismo das previsões meteorológicas (curto prazo) e climáticas (médio prazo) por parte do mercado nos últimos meses deu lugar a um cenário mais otimista para ocorrência de eventos chuvoso ao longo deste mês.

Além de novembro iniciar com chuvas volumosas sobre as principais bacias, as previsões dos modelos numéricos têm indicado eventos de precipitação mais frequentes sobre as áreas de reservatório. Consequentemente, as expectativas hidrológicas têm apresentado melhora significativa, com cenários projetando a ENA do mês em 100% da MLT para o Sudeste/Centro-Oeste, o que impacta as projeções de preço e, por sua vez, o comportamento do mercado.