Pontos Principais

As EUAs (licenças de emissão) subiram 23% desde meados de dezembro. A geração de energia baseada em combustíveis fósseis se recuperou em novembro e dezembro, liderada pelo gás. Alguns comerciantes estão começando a pensar na redução de fornecimento de EUAs em 2027.

Preços do Carbono na UE Disparam

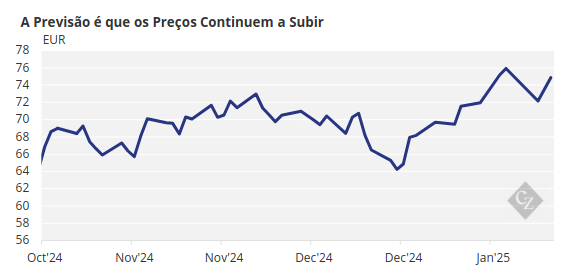

A forte alta nos preços das licenças para emissão de carbono da UE, que começou em meados de dezembro, foi retomada em janeiro, quando as EUAs atingiram seu nível mais alto em sete meses em meio a preocupações contínuas sobre o fornecimento de gás da Europa e uma recuperação na geração de energia baseada em combustíveis fósseis.

Os preços de EUAs para dezembro de 2024 atingiram quase EUR 77/tonelada em 13 de dezembro, seu maior valor desde junho do ano passado, enquanto o mercado absorvia rumores de que as forças ucranianas tinham atacado o gasoduto Turkstream. Os preços imediatos do gás natural também subiram quase 5% após as notícias.

Fonte: ICE

Turkstream agora é o único gasoduto remanescente operado pela Rússia que envia gás natural para a Europa, e a notícia chegou enquanto os estados-membros da UE enfrentavam um clima muito mais frio. O gasoduto entrega gás para a Sérvia e Hungria, e depois para a Romênia, Grécia e outros estados do Leste Europeu.

Fonte: ICE

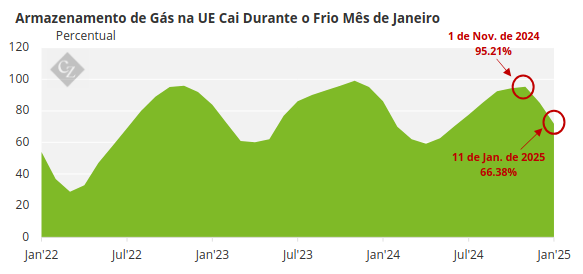

A reação brusca dos mercados de energia mostra o quão sensíveis os comerciantes são a qualquer notícia que possa refletir uma queda no fornecimento. A Europa vem reduzindo suas reservas de gás há cerca de seis semanas, e os estoques estão atualmente 66% cheios, depois de terem estado em mais de 90% no início de novembro.

Fonte: AGSI

A grande redução nos estoques sugere que os comerciantes precisarão trabalhar mais arduamente durante o verão para reconstruir as reservas antes do próximo inverno, e isso pode manter a pressão ascendente sobre os preços do gás e, portanto, do carbono.

A mais recente reviravolta geopolítica ocorreu logo após os EUA revelarem uma nova série de sanções aos exportadores russos de GNL e aos prestadores de serviços associados, como transportadoras marítimas e companhias de seguros.

Aumento do Gás Europeu Respalda o Aumento das EUAs

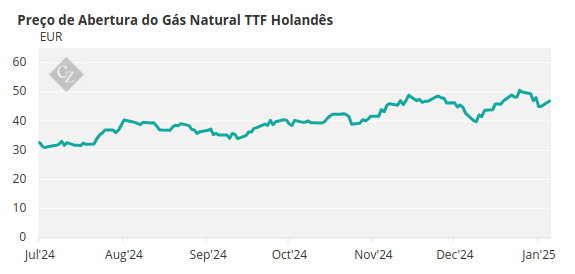

Os preços do gás europeu, que estavam caindo em janeiro devido ao clima mais ameno, inverteram drasticamente a direção e aproximaram-se das altas recentes perto dos EUR 50/MWh.

Normalmente, à medida que o gás natural aumenta de custo em relação ao carvão, ele se torna menos competitivo como combustível para geração de energia, encorajando mais uso de carvão e aumentando a demanda por EUAs. Mas o carvão já está “no topo” há vários meses, apontam os comerciantes, e o último salto de preço do gás não deve mudar a perspectiva material.

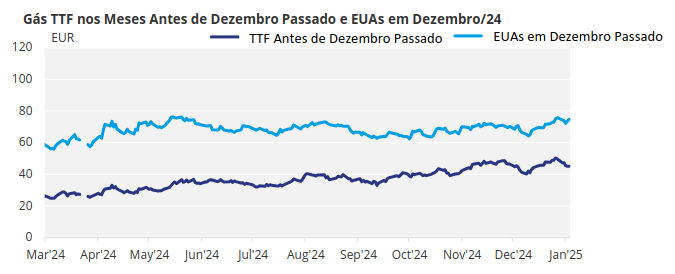

No entanto, a negociação algorítmica orientada por computador levou a uma forte ligação entre os preços do gás e do carbono. Nos últimos dois meses, a correlação contínua de 10 dias entre os preços futuros de gás TTF do mês anterior e os preços das EUAs raramente foi menor que +0,5.

Dados do setor de energia indicam algum respaldo dos combustíveis fósseis para os preços mais altos de EUAs. De acordo com dados do regulador de rede da Europa, o consumo europeu de gás para geração de energia saltou 43% ano a ano em novembro e subiu 20% em dezembro.

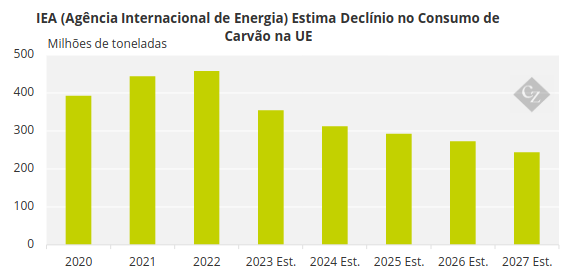

Da mesma forma, a utilização de carvão duro pelo setor elétrico caiu apenas 0,6% ano a ano em Novembro – depois de ter diminuído cerca de 27% ano a ano até então – e caiu apenas 3,4% em dezembro.

Fonte: IEA

Entretanto, os dados mostram que a produção de energias renováveis foi 15% menor em novembro e 9% menor em dezembro.

Alguns participantes do mercado de carbono acreditam que a atual alta nas EUAs, que estavam em apenas EUR 62-63/tonelada em meados de dezembro, é o início de uma recuperação constante antes de reduções substanciais no fornecimento de licenças que estão programadas para ocorrer a partir de 2027.

Atualmente, o fornecimento de licenças é impulsionado por permissões adicionais vendidas para financiar o Fundo Europeu de Recuperação e Resiliência, que está apoiando esforços para a transição dos combustíveis fósseis russos. Mas essas vendas – que estão oferecendo licenças de fornecimento para anos futuros – terminarão em 2026, e o mercado espera uma redução drástica na disponibilidade a partir de 2027.

Essas fontes de negociação apontam para a reação do mercado em 2018 às notícias de que a Comissão Europeia introduziria uma reserva de estabilidade de mercado para ajustar o fornecimento de EUAs. Embora o mecanismo só tenha entrado em vigor em 2019, os preços começaram a subir um ano antes, quase triplicando os de 2018.

Outras fontes acreditam que a recuperação dos preços é de natureza mais a curto prazo e não esperam que o aumento de preços impulsionado pelo fornecimento dure até muito mais tempo no ano.