Pontos Principais

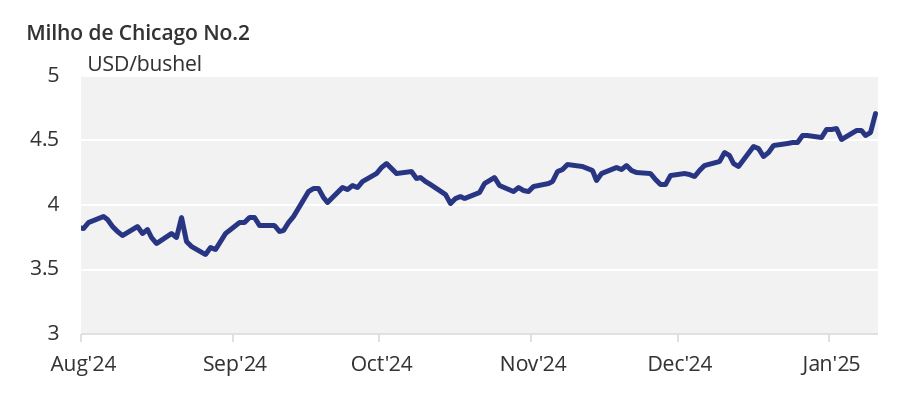

O relatório WASDE (Estimativas de Oferta e Demanda Agrícola Mundial) de janeiro informou a retração no fornecimento de milho dos EUA. Esse movimento elevou o valor do milho de Chicago em 5% esta semana. A previsão de preço de 2024/25 foi elevada para USD 4,55/bushel devido à redução dos estoques finais e à maior demanda por etanol. O mercado continua mais retraído do que o esperado, com riscos ascendentes à frente.

Atualizamos nossas projeções com base no relatório WASDE de janeiro e aumentamos nossa previsão para o milho de Chicago para a safra 2024/25 (setembro/agosto) para uma média de USD 4,55/bushel em comparação com USD 4,35/bushel anteriormente. O preço médio desde 1º de setembro está em USD 4,25/bushel.

A redução drástica nos estoques finais de milho dos EUA e o risco de outra redução devido à maior demanda por etanol nos fez aumentar nossa previsão de preço médio para a safra. A curto prazo, achamos que o milho de Chicago ainda precisa precificar no novo carry mais baixo, o que deixa o mercado muito mais retraído do que o esperado. O risco deve ser ascendente.

No que diz respeito ao clima, condições secas são esperadas no Centro-Oeste dos EUA, o que não beneficia de fato o trigo que já foi plantado. O Brasil deve ter chuvas, mas apenas durante a segunda metade desta semana, enquanto a Argentina deve ter um clima quente e seco. A Europa deve ter um clima frio e úmido, assim como a Europa Oriental e a região do Mar Negro.

Aumento no Preço do Milho de Chicago

O relatório WASDE de janeiro surpreendeu, estreitando o equilíbrio entre oferta e demanda de milho nos EUA e levando o milho de Chicago a subir 5% na semana.

Desde nosso último relatório em 23 de dezembro, o preço do milho de Chicago aumentou desde os últimos dias de 2024, consolidando-se no nível de USD 4,50/bushel. O milho da Euronext apresentou comportamento semelhante, saindo da baixa de EUR 200 para consolidar-se em torno de EUR 210/tonelada.

Este movimento foi impulsionado pelo carry mais baixo projetado no relatório WASDE de dezembro, assim como pela expectativa de outra redução nos estoques finais no relatório WASDE de janeiro publicado na última sexta-feira.

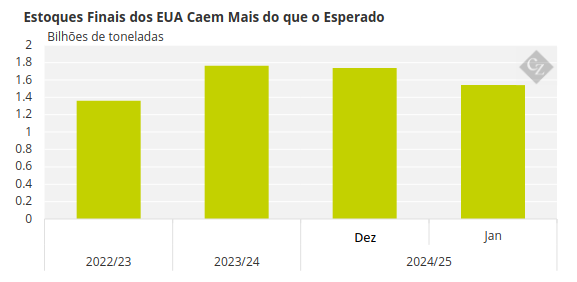

O relatório WASDE de janeiro surpreendeu o mercado com uma redução drástica nos estoques finais de milho dos EUA (queda de 198 milhões de bushels). O mercado esperava estoques finais de 1,674 bilhões de bushels, menor do que os 1,738 bilhão do relatório WASDE de dezembro, mas o número real chegou a 1,54 bilhões.

Fonte: USDA

A redução veio de um rendimento menor de 179,3 bushels/acre (abaixo de 183,1 bushels/acre) apesar de um pequeno aumento na área colhida de 200.000 acres. Houve também 75 milhões de bushels de menor demanda, 50 milhões dos quais vieram de milho para ração e residual, e os 25 milhões restantes de menos exportações.

Esperávamos uma revisão em alta no uso do etanol de milho, o que não se materializou, portanto uma revisão futura continua possível.

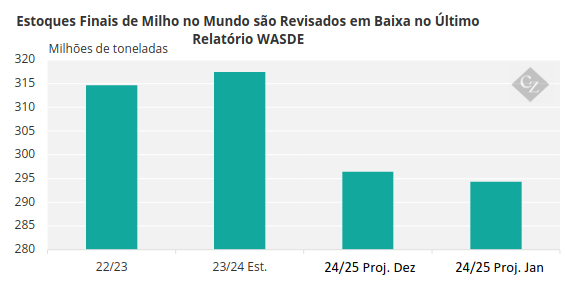

Os estoques finais globais foram reduzidos em 3,1 milhões de toneladas para 293,3 milhões de toneladas, em comparação com a expectativa do mercado de 295 milhões de toneladas e abaixo dos 296,4 milhões de toneladas em dezembro. Além da menor produção dos EUA, apenas pequenos ajustes foram feitos na produção russa e chinesa, ambas com alta combinada de 1,1 milhões de toneladas.

Fonte: USDA

Na Argentina, o plantio de milho está 91,6% completo, abaixo dos 96,1% do ano passado, com 77% da safra em boas ou excelentes condições — uma queda de quatro pontos semana a semana. A BAGE (Bolsa de Grãos de Buenos Aires) mantém sua estimativa de produção de 2024/25 em 50 milhões de toneladas.

WASDE Fornece Pouco Suporte ao Trigo

No que diz respeito ao trigo, o mercado acompanhou apenas parcialmente o aumento do milho. As inspeções dos EUA ficaram acima das expectativas na semana passada, levando a um começo forte, mas os preços caíram na segunda metade da semana, subindo apenas ligeiramente devido à influência do milho e da soja, já que o relatório WASDE forneceu pouco suporte para os preços do trigo.

O relatório WASDE de janeiro colocou os estoques finais de trigo dos EUA em 798 milhões de bushels, acima dos 795 milhões de bushels em dezembro e acima da expectativa do mercado de 793 milhões. A área plantada foi relatada em 34,1 milhões de acres, 2% maior ano a ano e acima das expectativas do mercado.

Os estoques finais globais foram relatados em 258,8 milhões de toneladas, ligeiramente acima dos 257,9 milhões em dezembro e alinhados com as expectativas. Pequenas mudanças foram feitas em algumas áreas de produção.